見栄をはるとろくなことがない・・

ところが経営者には見栄っ張りが多い。

わたしもちょっと前まで経営者だった。

ということは私も見栄っ張り。

年末調整も終わってしばらくになりますが、年末調整の計算をしていると、いつも気になることがあります。

それは『通勤手当』についての企業の対応です。

その対応はバラバラ。

通勤手当ナシの企業もあれば、通勤距離に応じて一定の額を支給していたり、単価×日数で計算しているところもある。

実はこの通勤手当の払い方によって税金や保険料が大きくかわってきます。

結論から言います。

給料と通勤手当は区分し、通勤手当を手厚くしてください。

すでにご承知のとおり、税法では通勤手当について通勤方法や、通勤距離に応じて一定額までの非課税金額を設けいています。

したがって、この非課税枠を最大限に利用しないということは、サラリーマンの皆さんにとっても企業にとっても損な話です。

通勤手当をしっかりと利用した場合には、そうでない場合と比べて月々の手取りがわずかではありますが多くなります。

住民税も区分していない場合に比べて少なくなります。

国民健康保険に加入している場合には保険料も少なくなります。

さらに、お子さんが保育園に通っている場合には保育料にも影響してきます。

そして支払う側の企業にとっても消費税の税額控除が受けらるのです。

ところが通勤手当を単価で計算している場合や区分していない場合にはこの非課税枠を最大に使っていないケースがあります。

私などの立場からすると不思議でならないわけです。

支払う側の企業にとってはそんなに影響ないのではないか?という意見もありますが、貰う側のサラリーマンにとっては関心の大きなところです。

先日もインターネットで派遣労働者の交通費への課税は理不尽だという記事を見ました。

派遣労働者の多くは、本来なら非課税となる通勤手当が賃金と一緒に支給されるため、収入のすべてに所得税と住民税が課税されているのだそうです。

交通費が「手当」として給料と区分されれば非課税となるが、派遣会社ではスタッフ募集時の給料を高く見せようとするため、区分していないのが現状だといいます。

しかし、これは派遣会社に限ったことではありません。

すべてではありませんが、中小企業もかなりの割合で通勤手当を有効に利用していません。

通勤手当を十分に使わない背景には、営業手当や職能手当などを支給項目に取り入れることによって、会社側は『正当な評価』をしているとアピールしたいわけです。

しかし、従業員にとっては給料の手取額と自分が支払うこととなる税金や保険料などにしか興味はなく、給料の内訳にはほとんど興味がありません。

重要なのは、通勤手当は給料と区分して支給されることによってはじめて非課税として扱われるということです。

サラリーマンの方は、通勤手当がたくさんもらえるように社長に交渉することもひとつの方法です。

経営者の見栄によって税金に差がでてくるようなことがないようにしたいものです。

今年からフィットネスに通うことにしました。

張り切ってプライベートコーチもつけました。

初回の体力測定で見栄をはって問診に答えたところ、私にとってはとても過酷なメニューが与えられました。

「すいません。ちょっと見栄を張りました」

トレーニングメニューは少しだけ軽くなりました。

月: 2012年11月

地下経済

「ソープランドの非合法所得は7,346億円」

『週刊東洋経済』2008年3月8日号には、そんな試算が計算されていました。

ソープランドの市場規模は約1兆円(すごい!!)と推計されていますから、その70%以上が非合法所得として申告されていないことになります。

この話を知ると、きっちり納税している私たちは怒りを覚えるところですが、実は10年以上前に一般国民も鷹揚に非合法所得を得ていたことがあります。

その点について、P・F・ドラッカーは次のように書いています。

日本経済の秘密の一つとして、資本形成にかかわる脱税の奨励がある。日本では、金利が非課税となる中規模の貯金口座を一つもつことが許されている。

ところが実際は、日本にはそのような口座が、子供を含めた人口の五倍あるという。

もちろんこれは、マスコミや政治家が攻撃する違法行為である。しかし日本では、この制度の濫用を防ぐための措置については、きわめて慎重である。

その結果、日本は世界で最も資本形成率の高い国になっている。

1985年にドラッカーが指摘したマル優制度の全国民による濫用は、ドラッカーの指摘の後、大がかりな名寄せ作業を経て、追徴。濫用もできない形になりました。

そして、その後、例外を残してマル優制度は廃止になりました。

あの税額の増収はどこにいったのか?

日本政府、当時の名寄せ作業でかなりの税額を手にしたはずです。

消費税の施行、金貨の放出と共に、日本政府がセコセコと収入を上げようとしていた時代の景色でした。

しかし、ソープランドの例のように、まだまだ収税に鷹揚な部分があるのも事実です。

ドラッカーが指摘するように、日本政府いつもそうしたいい加減さを内包しているようです。

「税は平等」という御旗は、昔から、為政者側が放棄している部分があるというわけです。

こうしたところには書けないものも含め地下経済の非業所得は膨大です。

しかし、私たちはそれでも一生懸命働き納税をしなくてはいけません。

この現実をどう考えるか?

この点は私たちの生き方そのものが問われる部分かもしれません。

税務署もリスケする 2

≪前回の「税務署もリスケする」の内容≫

税金の納税をするときに、実は税務署にリスケを申し込むことができます。

しかし、税金の分割払いは原則認められていません。つまり、滞納は法律違反。

それなのに分割納付を申し込むわけですから、その後の約束を守るのは当然なこと。その約束を守れないような、無理な計画で組んではいけません。

無理な計画の結果、約束が不履行になると滞納整理の専門家『特別国税徴収官』が登場してきます。

その『特別国税徴収官』とはどんな人かという・・・。

『特別国税徴収官』は長期滞納者や、金額が大きい案件の督促や滞納処分を専門に手掛けるという専門家です。

先日も次のような話がありました。

滞納をつづける会社に特別国税徴収官が訪れたのです。

対応にあたった社長夫人は、その徴収官のあまりの高圧的な取り立て(徴収)に恐怖に声を震わせ税理士に電話をかけてよこしたそうです。

話では徴収官から次のように言われたそうです。

「税金を払えないはら取引先の売掛金を差押さえます。税金を払えない会社なら潰してしまっても仕方がないでしょう」

詳しいやりとりの前後はわかりませんが、この言葉だけを聞くと本当に公務員の言葉かかと耳を疑ってしまいます。

多額の滞納税金がある場合には、早い段階できちんとした説明を税務署に行わなければ、売掛金の差押え等により取引先に対して混乱を生じる可能性があります。そうなれば死活問題です。

さらに、特別国税徴収官が会社を訪問した場合には、今後の納税予定が決められたうえで最後に『誓約書』を書かせられます。

この誓約書には次のように書かれています。

「今後、納期限が到来する国税については、期限内に納付します。万一、納付が不履行となった場合あるいは新たに滞納を発生させた場合には予告なく差押え及び公売処分されることについて、説明を受け、承知しています。」

この誓約書に従い、その後に不履行があった場合すぐに差押え等の処分が行われるかというとほとんどの場合がそのようなことはありません。

しかし、誓約書を書いている以上・・・というよりも滞納している以上、いつでも滞納による差押えはできるのです。

特別国税徴収官が出る幕を作ってはいけません。

最後に、3つめの『継続して連絡をとる』ということですが、これは現在の状況、今後予定通りの納税ができるかを報告するということです。

相手も人間です。納税意識をもって誠実に向かってきている者に拳を振り上げるようなことはしません。

継続的に連絡をとる意味はもうひとつあります。

それは、資金繰りによっては支払える範囲内で優先順位をつけて、支払予定を変更する必要があるからです。

ここで大切になるがの「優先順位」です。

たとえば法人税と消費税のいずれも滞納している場合には、それぞれの税金について延滞税が発生してきます。

何も相談をしていなければ税務署では『法人税の本税→延滞税→消費税の本税→延滞税』という具合に税目ごとに片付けようとします。

これではダメです。

ヤミ金は雪だるま式に利息は増えていきますが、税金の場合には利息に利息はつかないからです。

つまり本税さえ完納すれば利息(延滞税)は増えないのです。

そこで優先して本税を納めるように計画することが必要です。

このことを担当者とよく打合わせしておかないと、徴収されたお金がどこに充てられるかわかりません。

そのために継続して納税予定について打ち合わす必要があるのです。

銀行の借入金をリスケする場合と同様、税務署に対してリスケする場合には現状の資金繰りをわかりやすく説明したうえで、納税に対しての前向きな姿勢を継続して示す努力を怠ってはいけません。

税金の前では、だれもが幼稚になる・・というお話

(今回は、有料メルマ『週刊 岡本吏郎』風の軽いノリで文章を書いているので、少々失礼な表現があるかもしれませんがお許しください)

昔、就職活動をしていたとき、面接のマニュアル本に出会った。

まぁ、誰もが経験してきたことでしょう。

その本を見ると(「読む」ではない・・)、面接のテクニックがずいぶん書いてある。

「なんだ、こんなものか・・」

大学4年生の私は思った。

気分としては、「世間をなめてかかった」と言う感じ。

世の中の全てはコントロール可能。そんな全能感を覚えた。

しかし、面接する側はそんなことは百も承知。

だいたい、みんなで同じようなことを答えていたら、おかしい・・と思うわね・・。

そして、現在は、そんな「世間をなめてかかった」行動に出会うと、二十歳を過ぎた青い少年の箱庭的な思考を思い出すのであった。

税金をごまかそう・・という思考はこれに似ている。

面接のテクニックが面接官からはお見通しのように、とてもお見通しなことを、とても頭のいい人が「おまえ、バカじゃないのー」という感じでやってしまう。

または、「よーこそ、いらっしゃーい!!」という感じでやってしまう。

中には合法的な節税なのだが、長い目で見たら「後で後悔しますよー」というものもある。

そういうものも冷静に考えればわかること。

でも、やってしまう頭のいい人はよくいる。

どうして、税金が相手だと、突然幼稚になってしまうのかわからないけれど、それは世の中の常識なのであった。

そういえば、こんなこともある。

例えば、ある人が「こうすると税金どうなるかなー?」と私に聞いたとする。

それに対して、私はプロとして答える。

ところが、その人はその答えが気に食わないとする(つまり、思いのほか税金が高いと言われたということです)。

すると、たいていの人が私に怒り出すのだ。

「どうして、そんなに税金が高いんだーーーぁ」

ってな感じである。

私は言う。

「私が安い税金を言って、税金が安くなるなら、いくらでも言ってやる。ゼロ円って言ってもいい。でも、私が何を言っても税金はかわらん。あんたは、怒る相手を間違っている、私を怒って税金が安くなるなら、いくらでも怒られてやる。しかし、私を怒っても意味はない」

だいたい、現実を見た段階で工夫が始まる・・というのはビジネスの常識なのに、どうして税金の話になると、いつも冷静な人が感情的になってしまうのか?

税金を安くする工夫はいつでも必要だ。

無駄な税金など一銭として払う必要はない。

しかし、その工夫を幼稚な思考でやるならば、待っているのは「しっぺ返し」という現実。

実は、税金の前で幼稚にならない・・という人ほど儲けている。

これ本当。

そういう人は、自分のビジネスにおいてもいつも冷静なんでしょう。

税金とは、経営者の優秀さを見るリトマス試験紙なのだ。

冷静に節税しましょう・・。

100ポイントの壁!?

私がよく利用する家電量販店の店先には、会員カードをつかったルーレットマシーンが置いてある。実はこのマシーン、あるポイント以外なかなかでない・・・そして、出したという人の話を聞いたこともない・・・

確率が知りたい。

家電量販店から航空会社まで販売促進を目的としたポイント制度を導入している企業は数え切れません。

このポイントとは商品やサービスの販売額に対して一定の割合でポイントを付与。

そのポイントは将来にわたって一定の経済的利益を受けることができるというものです。

付与した企業にとっては将来に対する潜在的な債務(負債)といえます。

その額2005年度発行総額は4500億円に及ぶものとされており、各企業では、「ポイント引当金」や「販促ポイント引当金」等のそれぞれ異なった勘定科目で表示されています。(参考:週刊経営財務)

そこで、今年に入り、日本経済新聞ではこのポイント制度についての会計処理をルール化する動きがあることについて1面で報じました。

これによりポイントの取り扱いをめぐる動きがあわただしくなっています。

帝国データバンクの調べでは、2006年4月以降の決算で「ポイント引当金」およびされに準じた引当金を計上している上場企業は136社にとどまり、その額2870億円となっています。

そのうち上位4社中3社が携帯電話会社です。

ここまでであれば、一部の上場企業だけの問題であり、中小企業には無関係のように思えますが、実はこれは中小企業の節税にとっても大きな意味があります。

弊社で受ける質問の中にもこのポイント制度を導入する動きや、ポイントに対する税務上の取り扱いに関するものが増えています。

また、セカンドライフをはじめとした仮想通貨に対する課税問題が水面化で取りざたされる中、このポイントに対する利用者の課税問題も大きな注目の的となっています。

当初はポイントに対する認識も薄くいろいろな弊害もあったことでしょう。

しかし、現在ではポイントの取り扱いに対する企業側の取り扱いも整備されています。

例えば、以前はポイントを充当して買い物をしてもポイント充当前の金額で領収証を発行されていたこともありました。

その結果、ポイントを充当して購入したことなど知る由もない経理担当者は、その領収証をみて、実際に支払った金額よりも多い金額を帳簿に記入するはずです。

これではポイント充当分だけ多く経費に計上されてしまいます。

また、航空会社のマイレージやカード会社のポイントなどは電子マネーや換金性の高いギフトカードと交換できるものもあり、その課税上の取り扱いが気になるところです。

これについては個人のカードである限り原則として一時所得となり、特別控除額の50万円を超えない限り申告の必要はありません。

しかし、昨今、航空機を頻繁に利用するビジネスマンの一部には、この50万円の特別控除額を超えるマイレージやポイントを受ける人もおり今後の課税当局の動きが注目されるところです。

これらはまだ、ほんの一例にすぎません。

まだまだ、ポイントを取り巻く会計・税務上の課題はたくさんあるのです。

そこで9月に発刊される弊社ニュースレター「Power会計」ではポイント税務についてみなさんにまとめてお知らせいたします。

あるとき、ヨドバシカメラのポイントだけでパソコンを購入しました。

それを知った妻は何やら計算をはじめたのです。

「何、計算してんだろう・・・あっ!」

私の妻は鋭かった・・・(泣)

税務署もリスケする

税金の納税はどこの企業でも悩ましい問題です。

最近では銀行に対して借入金の返済条件の変更を申込み“リスケ”という言葉も定着してきましたが実は税務署にもリスケはあるのです。

税務署にリスケを申し込む場合に必要なポイントは次の3つ。

1.事前に話をしておく

2.無理な約束はしない

3.継続して連絡をとる

どれを見ても銀行にリスケをする場合と一緒です。

まず、1つめの『事前に話しをしておく』ということですが、これは心証がよくなります。

そもそも税金の分割払いなど原則は認められていません。

例外として、所得税と相続税については『延納』という制度が定められていますが法人税と消費税にはありません。

つまり、滞納は法律違反。

決まりを守らないわけですから事前に話をしておくのがスジです。

税務署には税金の支払い関係の事務を取り扱う『管理徴収』という部署があります。期日までに支払うことができない税金について、分割納付の対応を行うのがこの部署の職員です。

しかし、これは法律の枠を超えての対応となりますので、こちら側のスタンスとしてはあくまでも『お願いする』という形。

滞納してしまってから「お金がありませんでした。」と言われても困ってしまいます。

次に、2つめの『無理な約束はしない』ということについてですが、税務署に限らず約束どおりに規則正しく納税されていることが一番の実績になるからです。

一度約束をやぶって分割納付を申し込むわけですから、その後の約束を守るのは当然。その約束を無理な計画で組んではいけません。

無理な計画の結果、約束が不履行になると滞納整理の専門家『特別国税徴収官』が登場してきます。

この特別国税徴収官が厄介なんです・・・。

「税務調査」の新聞報道等は課税当局のリーク?

「落語家の林家正蔵さんが東京国税局の税務調査を受け、3年間で1億2000万円の申告もれを指摘されていたことが明らかになった。重加算税を含め約4500万円を追徴課税された。」

このように、企業や有名人の税務調査での多額の申告もれが、よく新聞等で取り上げられています。

皆さんは、不思議だと思いませんか?

いつも新聞報道等されているので、当たり前のことと思っているかも知れませんが、実は、問題なのです。

国税当局には、守秘義務があります。そして、この守秘義務が担保となって税務調査があるわけです。

そして、税務調査で帳簿やいろいろな書類等を調べることが出来るのです。

調査官も調査時には、「我々は、守秘義務があり絶対に外に情報がもれることはありません」と説明しています。

脱税事件で裁判となったり、国税当局の処分が不服で裁判を行っている場合であれば、新聞報道もわかりますが、普通の税務調査で申告もれの場合はわからないはず。

なのに有名人が申告もれを指摘されたというような報道がされています。

情報がもれているとしか考えられません。

マスコミは、独自の調査ということになっていますが・・・・・。

税務署や国税局では、税務調査の状況の記者会見を行っています。

その際には、多額の申告もれがあった事案や、珍しい事案などを発表しています。

会社名や個人の氏名は発表していませんが、業種や調査の内容等は発表していますので、その辺から記者が情報収集して報道しているのとも考えます。

記者が、企業等を取材して確認しているということもありますが、それにしても、内容が詳細であり、不思議でたまりません。

取材で報道される企業等が詳しく教えるとも思えません。

平成18年度の税制改正で「長者番付」と言われる公示制度が廃止になりました。

廃止前は、確定申告で個人であれば所得税の税額が1,000万円超、会社であれば法人税の所得金額が4,000万円超の場合は税務署の掲示版に氏名や会社名、住所、税額や所得金額が貼り出されていました。

税務調査により、修正申告を行った場合も同じで、例えば3年分を修正申告して、3年分とも公示の基準金額に達していれば、3年分同時に公示されていましたので、税務調査があった事がすぐにわかりました。

企業の中には、税務調査で修正事項を指摘されても、自分から修正申告はせず、税務署や国税局から更正処分を受ける会社もありました。

税務署からの更正処分の場合には、公示の対象にならないからです。

また、公示されないために、利益調整をして所得金額を4,000万円以下にしていた会社もありましたので、公示制度が廃止になったのは、個人同様、企業にとっても負担がなくなりました。

しかし、公示制度があった時には、ある程度わかったかも知れませんが、現在も通常の税務調査での申告もれがマスコミで報道されています。

相手先を取材して確認を取っているとのことですが、マスコミの情報収集がすごいといっても国税当局が情報をもらさなければわからないはず?

こんな話もあります。

記者が国税局の担当官に最近の調査状況を聞きにいきます。担当官は、直接は調査先の名前は言いませんが、記者の質問になんらかの反応をしているとの事。

また、記者会見の時等に実名の資料も置いておき、勝手に見られたようにしている。

定かではありませんが、このように国税当局がリークしなければ実名や詳しい内容などわかりません。

課税当局も報道により波及効果をねらっていると考えますが、リークしているとすれば、それこそ「守秘義務」違反になります。

申告もれが報道されれば、会社のイメージダウンにもなりますので、脱税等はやらないようにしなければなりませんが、それにしても、有名人や企業の申告もれの情報がマスコミ各社一斉に報道されるのも不思議です。

税務署職員の愚痴

東京国税局から一通の文書が出された。

表題 「国税局からのお知らせ」

「とうとう始まった。」これが私の率直な感想です。

いつかはこんな日が来ると思っていました。

それが現実のものとなりました。

いったい何が始まったのかというと、税理士から税務署への質問が一切禁止となったのです。

今のところは東京国税局管内の7つの税務署だけですが、11月1日からはその他の77の税務署においても同様となります。いずれこの波は全国に広がることは目に見えています。

ただし、すべての質問・相談が禁止となったわけではわりません。

一般質問が禁止となったかわりに『事前予約制度』が導入されました。

これは文字通り事前に予約を行う制度ですが、この予約に際しては、(1)顧問先の氏名、名称、(2)住所、(3)相談内容 を伝える必要があります。そして、相談にあたっては帳簿書類など参考となる書類の提出も必要となります。

税理士等が事前に税務署に相談したい事項とは、黒とも白とも言えない”グレーゾーン”といわれる部分の案件です。

このような”匿名”で相談したいような案件をわざわざ名前と住所をだしてまで相談することは通常ありえません。

これは一部の税理士等にとって、一大事と言ってもよいでしょう。

何故、これが一大事かというと、税理士等の一部には判断に困った案件について、税務署に『お伺い』をたてている事実があるからです。

税理士は本来、独立した公正な立場において黒でもない白でもない、法律では定められていないグレーゾーンや通達が、社会通念、己の常識から反する場合には断固として争わなければならない使命を法律で負っているのです。

それにもかかわらず、判断に困った案件について税務署に対して、その処理方法を教えてもらっているのです。

これで納税者にとっての本当に公正な判断ができるのでしょうか?

2006年度末に税理士登録者数は7万人を超えたことが、日本税理士会連合会の発表で明らかとなりました。

税理士は大きく分けて次の3種類に区分されます。

(1)試験合格者

(2)試験免除または一部免除者

(3)税務署OB

現在の税理士登録者数をこの構成比でみると概ね以下の通りです。

(1)45%

(2)30%

(3)25%

税理士試験に合格したからといってその日からベテラン税理士として、すべての事案を処理できるわけではありません。

また、試験を免除された公認会計士の中には税法を全く知らずに、税理士登録をしている方もいらっしゃいます。

税務署OBの税理士の中には、過去の同僚とのパイプをまるで『既得権』のように振舞っている方もいらっしゃいます。

税理士となるための入り口は違いますが、それぞれの税理士がそれぞれの理由から仕事上の判断を税務署に委ねているのです。

税理士の中にはおそらく今回のような税務署の対応を『怠慢』だと非難される方もいらっしゃるでしょう。

果たして、どちらが本当の怠慢なのか考えさせられます。

秘匿性が高い案件について名前等を出して相談を行えば、本来税務調査の対象にあがらなかったような案件についても、税務調査の対象となってしまうということも考えられます。

また、いままで税務署にその処理を確認しながら業務を行っていた税理士等については、特殊性のないルーチンワークの中でも税額の申告ミスなどが起こってくる可能性が高くなります。

しかし、税理士も人間です。間違えた判断をすることもあります。

そして、そのようなミスをしないためには複数の目でチェックする体制が必要です。

近年では税理士同士の合同事務所や税理士が集まってつくる『税理士法人』といった会計事務所が増えてきました。

税理士法人や合同事務所が必ず良いというわけではありませんが、少なくとも一人の税理士だけの判断では解決できない事案が今後増えてくることは明らかです。

あるとき電車の中で話した税務署職員の愚痴を思い出しました。

「一番多く電話がかかってくるのは税理士の先生ですよ・・・。」

税務署からこのように思われている税理士は、税務調査でも、きっと舐められることでしょう。

答えがない・・ということは?注:今回は言っていることが少し難しいです。

税理士さんが集まるとあるセミナーに久しぶりに行ってきました。

税理士という仕事も情報収集が重要ですが、残念ながら日本中の税理士が情報通ということはありません。

むしろ、専門の税金関係の情報でも格差は非常に大きいというのが実態。

そういう点で、中小企業の経営者は、税理士選びで運・不運を経験していますが、運・不運の事実に気づくことはあまりありません。

とりあえず、このセミナーに主席される税理士さんは国税関係の情報収集に熱心な方々でしょうから、こうした税理士さんと縁のある中小企業経営者は、本人は気づくことはないと思いますが、かなりついている方と言えるでしょう。

ところで、今回、税理士さんの集まるセミナーの中でも株式や資産の評価について意見がいろいろ取り交わされていました。

国税庁出身の大学教授と税調などの委員などで活躍するある税理士さんに実務における疑問点をぶつけるコーナーがあるのですが、その場での結論の大きな方向は、「答えはない」ということに始終しているのです。

しかし、税金を決める資産の評価額について、日本のトップクラスの税理士が意見をぶつけ合って「答えがない」ということになっているのはどういうことでしょうか?

私はこう思います。

「答えがない」のに、そうした事象に税金をかけようとする行為は、本来かけるべきではない事象に税金をかけていることになっている。

税金は平等でなくてはいけません。

これに意見する人はいないでしょう。正に自明です。

でも、税金は平等ではありません。

だって、付き合う税理士で税額が変わるくらいですから、平等なわけはありません。

それにしても、どうして評価額を誰もがわからない。という事実を無視して、そのわからないことについて議論を続けるのでしょう。

そういう議論に意味はありません。

確かに、その議論の方向に税金を安くするためのヒントがたくさんあるから私も参加しているわけですが、優秀な人たちが、実は最初から意味のないことを議論している姿は滑稽です。

大きなものを見ることができない。

目先だけで考える。

そのおかしなことが、税の世界では普通なのです。

ここに税の専門家と一般の人たちの埋まらない現実があります。

そこがわからずに、一般人も専門家を相手に議論をする姿は、国が作ったナンセンスの上で起きている連鎖でしかありません。

それは徒労なのです。

でも、ここがわかると、税の世界はとても近いものになり、得なことが出てきます。

なぜならば、どこを議論すべきかが見えてくるから・・。

そして、くどいようですが、「答えがない」という答えに至った税理士と縁があった方が負担する税金は少ないはずです。

なぜならば、いろいろ工夫するから、そういう結論に至るからです。

ここら辺のニュアンスはなかなか伝わらないかもしれませんが、一度書いておきたかったので書いてみました・・・・・。

【不確実な売上げ】と【エリアリスクの本質】

売上げは“不確実なもの”です。

当然ながら約束されたものではありません。

マーケティング費用を高めても、売上げが必ず上がるわけではありません。

不況期に入ってから反応が悪くなり、反応が良いとしても売上げにつながるまでの時間が伸びています。

それでも、マーケティング費用を減少させてはいけません。

負のスパイラルに陥ってしまいます。

とはいえ、有効な打ち手もないまま、どの企業も頭を悩ませているのが現状・・・。

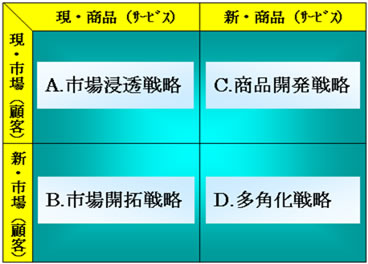

ここで、使い古されていますがアンゾフの商品/市場マトリクスで整理してみます。

まず、Dは中小企業が簡単に手を出せる領域ではありません。

Cは商品開発力がある企業のみ実行可能です。

開発力は、中小企業にとって検討していくべき重要な課題ですが、極めて脆弱な企業がほとんどというのが実態です。

そして、Aで限界を感じているほとんどの中小企業が、消去法的にBを検討します。

つまり、どの企業でも真っ先に考えるのが、エリア拡大。

エリアを拡大すれば、確かに売上げは増加します。

しかし、固定費や投下資金も同時に増加します。

失敗した場合の撤退コストも高くつき、致命傷につながる事も数多い・・・。

ここで考慮すべき点が一つ。

自社が他のエリアに進出しようと考えているのと同じように、他社も自社の現エリアに進出しようと考えています。

エリア拡大に注力している間に、お膝元を荒らされたらどうでしょう。

想像は難しくないはず・・・。

さらに、もう一つお伝えしておきます。

当社は、税理士事業及びコンサルティング事業を通じて、様々な地域の様々なお客様の財務データを目の当たりにしています。

その中には、いわゆる地域一番店のお客様も数多くいらっしゃいます。

そして、地域一番店と他の企業では、その財務力に“圧倒的な差”がある事を「実際の財務データ」として把握しています。

“本当に”圧倒的な差です。

このような圧倒的な財務力を持つ地域一番店が、その地域から上がる収益を原資に他のエリアに進出を図るのは当然です。

ある意味、お金が余っているのですから。

しかも、このような企業は余力があるので、長期戦が可能です。

考えただけでも恐ろしい・・・。

はっきり言って、Aで成功できない企業にBなどやり切れません。

新エリアのシェアを獲っても、現エリアのシェアを落とし、利益が出るどころか、損失の方が大きいというのが落ちです。

Bで成功している企業は、Aを制した企業が大多数です。

現在、多くの企業は売上げが減少しています。

どの企業も困っています。

しかし、目の前にあるライバル企業に“売上げは眠っています”。

実際のシェアが見える所にあります。

今までは、マーケティングで“結果として”シェアを獲っていたのかもしれません。

ただ、マーケティングだけでは、地域一番店にはなれません。

実際、地域一番店が圧倒的にマーケティングに長けているとは限らないからです。

必要なのは、圧倒的な地域一番店としてのシェアを獲るための戦略を実行する事です。

エリア拡大戦略により、不確実性の高い売上げを、不確実なエリアで求めるのはリスクが高い選択なのです。

今のエリアで地域シェアを確保する事が、売上げの不確実性を下げる事につながります。

結局、現エリア重視という原点回帰の戦略ですが、あらためてライバル企業にやられたときの恐ろしさと言ったら・・・。

説明する必要すらないはずです。