M&AのDMが皆さまのお手元に届く機会が増えているのではないでしょうか?

「うちに興味を示している会社があるって書いてあるんだよね」

M&Aの仲介会社が上場企業の平均年収ランキングの首位を争うくらいです。全国の中小企業に思わせぶりなDMを送りまくり、バリバリ営業してきます。返事があれば儲けもんです。

また、大手仲介会社を退職・独立した小規模仲介会社が雨後の筍の如く発生しており、あの手この手を使って接触を試みます。

事業承継という名の眩しい表看板をエサに、裏では泥仕合が行われているのですから怖いものです。皆さまも弱みを突いた甘い誘惑には気をつけてください。

ただし…M&Aが事業承継のメインストリームになる日は遠くありません。国までもM&Aの検討を推奨しています。そもそも今の時代、「会社を継いでくれ!」と実子に言いきれる経営者は少ないでしょう。

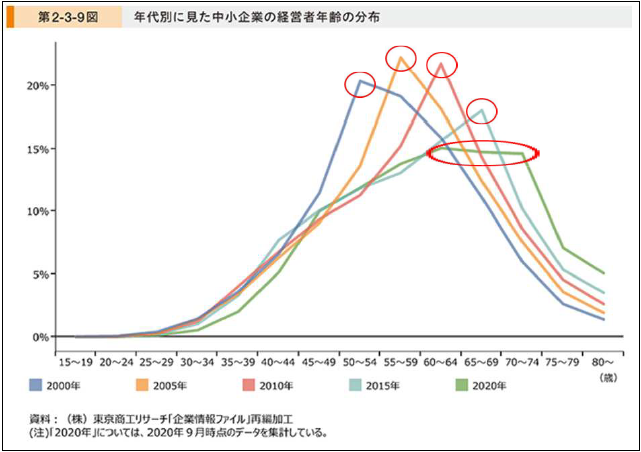

ここで『2021年版 中小企業白書』から引用したデータを確認してみます。

上図は中小企業の経営者年齢の分布です(注:赤丸は追記)。2000年以降、5年単位の集計のためピーク年齢は5歳ずつズレていくのですが、2020年では60歳から75歳までピークが分散しました。これは2015年までピークを形成していた団塊の世代の経営者が引退し始めたことを意味しています。

70歳以上の経営者の割合自体は増えていることから、事業承継を実施した企業と実施していない企業が二極化していることが分かります。

なお、親族への事業承継が予定されている場合、経営者の年齢よりも後継者の力量など適切なタイミングの方が重要です。ご自身の年齢を気にする必要はありません。

それでは、親族への事業承継が予定されていない場合はどうでしょうか?

事業承継の有無とは直接関係ありませんが、中小企業白書2021年版では経営者の年齢が業績に与える影響にも言及しています。簡単にまとめると経営者年齢が高くなるほど中小企業の以下の割合が減少する傾向にあるとのこと。

- 増収企業

- 増益企業

- 新規事業分野への進出の状況

- 設備投資の実施状況

- トライアンドエラーを許容する組織風土

「あくまで傾向でしょ!」と笑い飛ばしたくなるものの、納得できる方もいらっしゃると思われます。実際、後継者がいない60歳以上の経営者で上記5つを満たし続けるのは難しいはず。

経営者にも老後があります。引退後を見据えて守りに入り、縮小均衡に陥るのは仕方ありません。もちろん、一定の財産を保持した状態で、事業を停止・法人を解散するということであれば問題ありません。経営者が辞めたくなる時まで続ければよいだけです。

しかし、「社員もいるし、お客様もいる…」と言っている間に社員も年齢を重ね、人数も徐々に減少し…という負のサイクル。

このように迷っているくらいであれば、自社の直近10年の業績と社員数を並べ、客観的に見てください。現在はどのようなステージにいて、今後どのようなステージが待っているのかよく分かるはずです。

既にパフォーマンスが下がっているのが明らかであれば、そのデッドラインは何年後なのかを見定める必要があります。デッドラインを越えたら事業承継ができないという訳ではありませんが、その対価も厳しくなり、残された社員が苦労するのは目に見えています。

私どもにも事業承継のご相談は多いですが、漠然と「M&Aした方がよいのかな?」という感じで、決めきれない方がほとんどです。

最終的には経営者ご自身で決められる必要がありますし、周りの意見を聞きすぎても尚更迷います。そして、迷われている時点で、それほど多くの時間が残されていることはないでしょう。

年齢を重ね、事業承継をせざる得ない状況に追い込まれると、妥協の事業承継が待っており、かならず後悔します。その結果、どこに犠牲が起こるのか…よくお考えください。

事業承継は経営者の皆さまの最後の仕事です。

山田 拓巳

【ご挨拶】

メールマガジン『税理士セカンドオピニオン』の再登録前の配信はこれで最後になります。これまで長い間お付き合いいただき、ありがとうございました。また、再登録された方におかれましては4月以降も引き続きよろしくお願いいたします。