ご存じのとおり、昨年12月2日に経済産業省の令和4年度第2次補正予算が成立し、大幅に内容が変更されるも令和5年度も引き続き事業再構築補助金が継続されることとなりました。

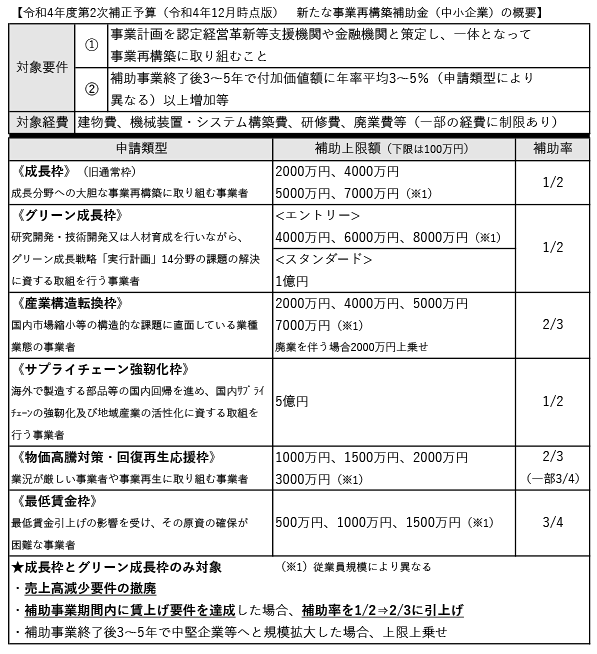

驚いたのは売上高減少要件が撤廃される成長枠の新設です。成長分野の要件を満たしていれば売上高が減少している必要はなく、新規事業を計画している多くの中小企業が対象となる可能性がありますので、ぜひ概要を知っておきましょう。

募集開始時期などの詳細はまだ公表されていませんが、今度の事業再構築補助金の予算額は5,800億円。3回程度の公募が実施される予定で成長分野への転換促進、賃上げへのインセンティブ、物価高騰等で業況が厳しい事業者支援、市場規模が縮小する業種・業態からの転換支援などを目的として、枠が多数新設されています。

令和4年度の予算が6,123億円でしたので若干の(約5.3%:323億円減)縮小となってはいるものの、過去の予算を消化しきれていない可能性も高く、45%前後で推移している採択率に大きな変化はないものと考えられますので、要件を満たす場合はチャレンジしない手はありません。

売上高減少要件が撤廃される成長枠の補助率と補助上限額は原則1/2で7000万円。対象となる事業は市場規模が10%以上拡大する業種・業態で、公募開始時に事務局で指定するとのことですが、指定された業種・業態以外でも応募時に要件を満たす業種・業態である旨のデータを提出し認められた場合には対象となり得るとのことです。

新たな要件が追加される可能性もありますが、今までの事業再構築補助金とは対象者が大きく変わり、売上高減少要件を満たせず応募を諦めていた企業にとっては大きなチャンスとなるかもしれません。

ちなみに、先月13日締め切りの第8回公募で終了するはずであった既存予算で、第9回の追加公募の実施が決定、既に公募が開始されており応募締め切りが3月24日に決まっています。

新しくなる事業再構築補助金では、通常枠の廃止や、補助上限額の変更、売上減少要件の撤廃枠の出現など現行制度と大きく変わります。企業によっては既存予算の第9回の申請と令和5年度分での申請では補助金の金額が変わるケースも出てきそうですので、新規事業を計画している企業は第9回分の申請も合わせて検討する必要があるでしょう。

さて、事業再構築補助金の応募を検討する皆さまに最後に一つだけ。

新規事業を計画している企業にとって事業再構築補助金は大きな後ろ盾になり得ることは間違いありませんが、始めから補助金ありきの事業計画には厳しい結果が待ち受けているケースが多いことを認識していなければなりません。

補助金は毒にもなり得ます。

たとえ採択が受けられずに全額自己出資となったとしても、投資回収できる見込みと、やり切るだけの覚悟が絶対に必要なのです。