私は1年に1度、自分の財産・債務の棚卸をおこなうことにしています。

タイミングは年末もしくは年始。例年通り今回も内容を更新しました。

最大の目的は「ある日突然、私の身になにかが起こり、いなくなったとしても家族が困らないように」。これに尽きます。

私自身50歳手前ですので、基本的には近いうちにいなくなるとは思っていませんが、相続が発生した際に残された遺族が最も困ることの1つが、「財産も債務も何があって何がないのか、何をどうすればいいのかさっぱり分からない」という状況に置かれることです。

ある日突然亡くなった場合は特に、そうした状況にご遺族が追い込まれることが珍しくありません。むしろほとんどの場合、そうなります。それが通常の勤め人とは違い財産も債務も多い傾向にある経営者であれば、なおのこと。ご遺族はパニックに陥ります。

そうした事態を避けるため、エクセルで現時点の財産・債務やクレジットカード情報などを種類ごとにまとめておき、毎年更新。印刷して家族に渡しておくのです。

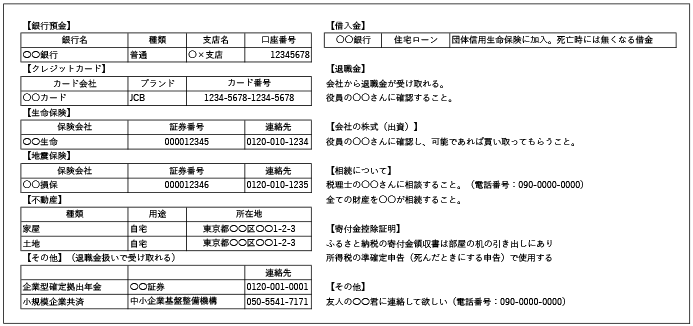

遺言のような大げさなものではありませんので形式は自由です。イメージは個人の貸借対照表の整理、例えばこんな感じです。

よほど大きく財産に異動がなければ年に1回、作業には1時間もかかりません。それでいて自身の財産などを常に把握、整理できるだけでなく、急に自分がいなくなった後の家族について考える時間を持つことができます。

しかもこの作業、財布を落とした場合や書類を紛失した場合などにも役立ちます。

もちろん会社についても同じです。個人と違い会社には貸借対照表がありますが、そこには記録されていない資産や債務が存在していることが少なくありません。

例えば、皆さまよくご存じの「経営セーフティ共済(倒産防止共済)」です。

節税のために掛け金を経費処理してきたことで、簿外に掛金が積み立ててあるものの、貸借対照表にオンバランスしていないため、その存在に誰も気が付かないといったことが起こり得ます。

これも、1年に1度の決算で経理処理を変えて貸借対照表にオンバランスして顕在化させておくことや、幹部に共有しておくことで防ぐことが可能です。

こうした作業は現在の自分や会社を助けることにつながりますので年齢問わず、おすすめです。結果として、もしもの時に残された人の助けにもなるのです。

時が経つのは早く、今年もあっという間に2カ月が経ってしまいました。

ご自身の貸借対照表の整理、年に1度ぜひおこなってみてください。