皆さんご存じ「マイナンバー」。

政府の思惑とは裏腹に、笑ってしまうほど生活に浸透していない、この制度が動き始めました。

政府は11月13日からマイナンバーを利用して、行政機関の間で情報をやり取りする「情報連携」と、新たに構築したポータルサイト「マイナポータル」の本格運用を開始したのです。

政府はこれにより、さまざまな行政手続きにおいて必要とされていた、例えば住民票などの書類の提出が不要になると、私たち住民の利便性を懸命にアピールしています。

それはそれで確かに便利なのも事実なのですが、そこにはもっと注目すべき事実があります。

私たちが行政手続きにおいて、住民票などの個人情報書類を提出しなくてよくなるのは、「情報連携」によって自治体が個人情報を他の自治体に照会する手続きを専用のネットワークシステムで電子的に行うことができるようになったためです。

今まで縦割りだった各種行政が横につながり始めたのです。

実はこの「情報連携」、既に7月から試行運用が始まっていました。

総務省によれば、この試行運用では11月1日までに70万件のやりとりがあり、照会件数が最も多かったのは課税証明書など地方税課税情報41万件で、やりとりの目的としては扶養控除の見直しによる地方税の賦課・徴収が43%を占めていたとのことです。

実際私どものお客様にも、7月以降に扶養控除の見直しについてのお尋ねが届いていることを何件か確認しています。明らかに例年よりも多い印象です。

家族であっても完全な形では把握できていないことが少なくない、妻や大学生の子供などの収入についてマイナンバーがあぶり出し、扶養控除の誤りなどを行政が容易に把握できるようになったのです。

これだけではありません。年末調整についてもマイナポータルに送られてくる住宅ローン控除や生命保険料控除のデータを勤め先に転送、企業はそれをネット経由で税務署に提出することでネットで完結できるようにする協議も既に行われています。

マイナンバー制度や、それを支えるAI、IOTなどの技術が、私たちのくらしの利便性を高めていく側面があることは確かでしょう。

しかし、一方では利便性と引き換えに私たちの個人情報の多くが、私たちの意思とは関係なく行政間で共有されていく時代が始まっていることも認識しなければなりません。

私たち個人や法人の情報は行政に「ダダ漏れ」になっているのを前提とした、より緻密な税務戦略が必要になっていきます。

税務戦略も転換期を迎えつつあるのです。

月: 2017年11月

サービスもOKです

平成29年度の税制改正により、研究開発税制について、これまでの「モノづくり」中心の規定に加えて「サービス」の開発も明確に規定されました。

今回は、このサービス開発を踏まえながら、新たに経済産業省にて公表された資料を基に研究開発税制を簡単に説明いたします。

この新設されたサービス開発、解説資料の例示が『ビッグデータ等を活用した「第4次産業革命型」のサービス開発』となっているものですから、少し誤解を与えます。

~経済産業省:『研究開発税制の概要』P9から転載~

国としては、いわゆる”今どき”のITベンチャー企業を想定して税制を整えているのでしょう。フィンテック関連も当然に該当します。しかし、上記にかかわらず、幅広いサービスが対象となると考えられます(そもそもITを使わないでサービス開発すること自体が難しいと思われますので…)。

そして、この研究開発税制は、いま行っている事業活動を整理してまとめるだけで税金を控除してくれる制度ですから、とてもメリットがあります。

確かに「整理してまとめる」という点のハードルが高いのは事実ですが、所得拡大促進税制のようにハードルが低いがために実は適用もれが多い(税理士が面倒と感じるため…)ということはないので、制度適用に取り組むか否かが最大のポイントになります。

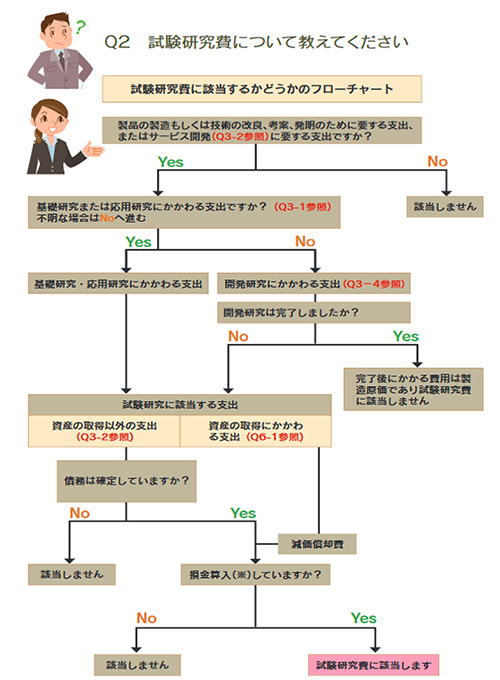

まずは、下記のフローチャートをご確認ください。

『研究』とか『開発』という単語を見ると「該当しないよ…」となりがちですが、これらを新たな取り組みの『検討』に置き換えていただければ十分です。

~経済産業省:『2017研究開発税制Q&A』P8から転載~

研究開発税制については、上記フローチャートに該当すれば適用可能です。あとは整理してまとめるだけです。所得拡大促進税制等と同様、いま行っている活動を整理してまとめれば税額控除が受けられます。

実際に研究開発税制の適用を受けている企業と適用を受けていない企業の大きな違いは、研究開発を行う部署が明確になっているかどうかという点です。

中小企業の場合、新たな取り組みは社長がトップダウンで行うことが多いと思われます。そのため、研究開発部署は皆無といっても過言ではありません。

社長が「やる!」と言ったら始まり、「使う!」と言ったらお金も人員も使われます。中小企業では実質的に社長が研究開発部の部長なのですから…。

これが中小企業の迅速な行動につながるのですが、そうであるが故に、社員主導であれば本来踏むべきステップを全て省略してしまいます。社員主導の新規事業であれば、指示だけ行えば済む「研究開発税制を使えるように進めろよ!」が無くなってしまうからです。

しかし、研究開発部署が無ければ適用を受けられないということではありません。研究開発プロジェクトを立ち上げ、そのプロジェクトの期間に掛かった費用も対象となるとされております。プロジェクトであれば、都度立ち上げればよく、恒常的な研究開発部署は必要ありません。中小企業でも十分可能でしょう。

なお、最後に問題となるのが、人件費。

研究開発税制において、試験研究費として最も多くを占めるのが人件費となります。対象となる人件費には「専ら」要件があり、原則としてその期間中の研究開発に100%従事している者の人件費しか対象になりません。

しかし、中小企業においても、次のすべての要件を満たせば「専ら従事する者」に該当するとされています。

- 試験研究プロジェクトの業務の全期間従事しなくても、研究プロジェクト計画における設計、試作、開発、評価、分析、データ収集などの業務のうち、その担当者が専門的知識をもって担当する業務を、その担当業務が行われる期間、専属的に従事すること

- 試験研究プロジェクトにとって、その担当者の専門的知識が不可欠で、担当業務が試験研究のプロセスの中で欠かせないものであること

- 担当者の従事する実態が、おおむね研究プロジェクト計画に沿って行われるものであり、従事期間がトータルとして相当期間(おおむね1カ月(実働20日程度)以上)あること(担当する業務が、その特殊性により期間内で間隔を置きながら行われる場合は、それらの期間をトータルします)

- 担当者の担当業務への従事状況が明確に区分され、担当業務の人件費が適正に計算されていること

~経済産業省:『2017研究開発税制Q&A』P17から引用~

つまり、プロジェクトとしての計画が明確であり、そのプロジェクトに従事する担当者の日報などが明確であれば、他の業務との兼務であっても問題ないという事になります。

ほとんどの中小企業はプロジェクト型になるでしょうから、普段は他の業務を行っている社員であっても、プロジェクト期間中については研究開発に従事した日が明確になる限り、その人件費が試験研究費に該当します。当然、役員の人件費も対象となります。

以上、簡単にではありますが、研究開発税制について説明いたしました。

中小企業においては、人手不足の中で日常業務に忙殺され、税理士主導で行ってくれない限り、税制優遇措置を全く受けられないというのが現実です。

(税制優遇措置の適用もれは非常に多いです)

その中で、税理士主導でも進められないのが研究開発税制となります。これは形式基準だけではなく、実質基準が必要となるからです。そのため、研究開発税制を利用するかどうかは、皆さま次第という事になります。

もし、今回の資料『2017研究開発税制Q&A』を確認されて、チャレンジされたいという企業は、ぜひ顧問税理士にご相談ください。

控除を受けられる税額が少なくとも、今後の研究開発活動にはプラスに作用するのではないでしょうか。

銀行交渉、していますか?

中小企業経営に不可欠な「銀行融資」。

私たち中小企業が融資を受けようと考えた場合、保証協会付き融資、もしくは代表者による個人保証が当たり前だと思い込んではいませんでしょうか?

もちろん業歴の浅い企業や、業績が低迷している企業は、「信用保証協会」に保証人になってもらう必要がありますし、信用保証協会をはさまずに、直接銀行からお金を借り入れる、いわゆるプロパー融資であっても、多くは代表者による「個人保証」が付いて回ります。

しかし、ある程度の規模で好業績を続けていれば、話は別です。にもかかわらず、いつの間にか、なんとなく「信用保証協会」や「個人保証」を当たり前のことのように感じてしまい、交渉すらしていないケースが多く見られます。

ご存じのように、平成27年9月に配信された「金融行政方針」によって金融庁は「個人保証に依存する融資姿勢を改める」として、個人保証を外していくことを重点施策としてあげました。

しかし、残念ながら実際には銀行が積極的に個人保証を外すようなことはありません。

仮に個人保証を外した後で、その融資が不良債権化すれば、担当者の責任は免れませんので、個人保証を外したがらないのは当たり前かもしれません。

ただ、それはもちろん銀行の都合です。

個人保証が外れれば、事業失敗などによって個人資産を全て失うリスクから解放されますので、好業績が続いている企業は必ず交渉してみるべきです。

「検討します」とかなんとか言って、お茶を濁されることも多いのですが、中には拍子抜けするほど、あっさりと個人保証の除外に応じてくれるケースもあります。

知っておかなければならないのは、好業績を続けていても銀行側から「個人保証を外します」とは、まず言ってこないということです。こちらから言わなければダメなのです。これについては金利交渉についても同じです。

複数行と付き合う中で、一行でも個人保証を外してくれる銀行が現れれば、次はそれを盾に他行にも交渉します。

融資をとられたくない一心で他行も慌てて個人保証を外すことでしょう。

ちなみに、現在、取引のない銀行が新規で融資の営業に来た時もチャンスです。

保証協会付き融資を受けている企業は「プロパーなら借りてもいいよ」。

プロパーで融資を受けている企業は「個人保証なしなら借りてもいいよ」。

ぜひ、こう言ってみてください。

希望条件が通れば、しめたもの。それをネタに既存借入先の他行にも一気に交渉です。

マイナス金利の現在、銀行は日銀に余ったお金を預けて損をするよりも、業績の良い企業への貸し出しを選びます。企業にとっては有利な融資を引き出すチャンスです。

当社のお客様も、個人保証を外すことに成功するお客様が徐々に増えてきました。

繰り返しになりますが、みなさんが有利になる条件を、銀行側から積極的に提示してくることは残念ながら、まずありません。

金利であれ、プロパー融資であれ、個人保証の除外であれ、何はともあれ、まずはこちらから担当者に言ってみることが重要なのです。

「個人保証、外してくれませんか?」