大企業はかわいそうなくらいに業績に追われています。

業績次第で経営陣の命運が決まるので当然です。

大企業は業績を追った上でさらに節税も狙いますが、世界中に張り巡らせた節税スキームも、各国政府の包囲網の下に急激に制約が掛かっています。社会的な視線も有りますので、過度な節税など現実的には難しいと言えます。

これに対し、オーナー企業は資金繰りさえ問題がなければ、それほど決算書の数字を気にする必要がありません。業績が悪くてもつぶれなければオーナー経営者の命運も左右されません。そのため、オーナ企業では最小限の利益を出し、あとは節税というパターンが多く見受けられます。

オーナ企業の節税は役員報酬による調整が基本ですが、社会保険や所得税の問題があるため、役員報酬以外の選択肢を探すのは当然です。そこで誰しもが思い付き、その誘惑に負けてしまうのが生命保険による節税です。

生命保険は、一度掛け始めてしまえば税金等が掛からない積立てのように扱えますが、年数が経過すればするほど止めるのが難しくなります。

いずれ業績が悪化し、生命保険料の損金計上が重荷になった場合には、解約等により今まで積立ててきた解約返戻金の利益計上が必要となります。過去の節税額が大きければ大きい程、その反動も大きくならざるを得ません。

また、オーナー企業による節税には、オーナー経営者が自由に使える費用や資産の購入も含まれます。社員が使う費用には制約を設け、オーナー経営者が使う費用は無制限…。

何事にも制約がある雇われ社長だったら「この費用を使わずに同じくらいの成果を残さなければならない」という、「この費用」も節税に含まれます。

実際、雇われ社長(大企業も中小企業も)の行動にはかなりの制約があります。しかし、成果は求められます。従って、雇われ社長の立場はかなり難しいものですが、過度の節税が行われることはありません。制約があるが故に、本来の意味での経営の自由度は広がります。

オーナー企業によるこれらの節税が結果として会社の業績を圧迫しているケースもありますし、気付かないうちに自ら経営の自由度を妨げている場合もあります。節税を借り入れで行っていることに気付いていない方もいらっしゃいます。

「この打ち手は諦めざるを得ない…」。たかだか節税のために、有効であるはずの経営の選択肢を採り得ないというのはとてももったいないことです。

例えば、近年は事業承継の選択肢にM&Aが増えてきましたが、M&Aとなれば節税のための保険は有無を言わさず解約です。高額な役員報酬も、オーナー経営者が節税のために使う費用も、本来会社にとって必要な費用かどうか、または適正な額であるかどうかを考慮した上で、会社の業績を修正します。この修正による差額が大きければ大きい程、本来であれば他の事に回せたお金がそれだけ存在するということになります。そして、その差額は、一般的には不必要な費用と「評価」されます。

つまり、オーナー企業のためのさまざまな節税は、この先もずっと好業績で、かつ、皆様が適齢期に会社を円満に後継者に引き継げるという前提の下に成り立ちます。

出口戦略とはよく言いますが、経営者の皆様が検討されていたとおりに出口を決められることなどまれです。出口は急にやってきます。

出口は急にやってきますが、過去の節税の打ち手は急には止められません。過去に行った判断は仕方ないと早めに損切りができれば問題ないのですが、「エイッ!」と損切りできる方は意外と少ないのです。

そして、いち早く損切りをされた企業から、経営の自由度を回復するのは間違いありません。この損の中には税金も含まれます。税金をいち早く支払っていくことも損切りです。皆様には、税金をより多く支払っていくことによって浮かび上がる選択肢もあるという点もご認識いただきたいです。

経営の自由度を高めるために財務規律を重視するか、オーナーの自由度を高めるためにオーナー企業のための節税を重視するか…。

いずれにしても、経営の自由度が高いほど、さまざまな打ち手を講じやすくなるのは間違いありません。皆様の身の振り方がある程度固まるまでは、納税が皆様の経営の自由度を保ちます。

もちろん、オーナー企業のための節税は当然行うべきであり、行わないことこそおかしいと思われている方が多いのは事実です。

しかし、それも選択です。

その代償は、この先における経営の自由度の喪失の可能性です。

節税もほどほどにということになります(5年間くらいの合計額を集計してみると、驚くほどの金額になることが分かるはずです)。

以上となりますが、オーナー企業による過度の節税は、方向性が明確な企業にとって有効な手段であって、方向性が定まっていない企業にとっては諸刃の剣であることをよくご理解ください。

月: 2017年10月

知っていますか?「経営力向上計画」

平成29年3月31日をもって終了した「生産性向上設備投資促進税制」。

一定の生産性向上要件等を満たす設備投資をおこなった場合、工業会等からその証明書の発行を受け、税務申告書に添付することで即時償却や取得価額の10%の税額控除が受けられる、中小企業にとって、とてもありがたい税制でした。

この税制、今年の3月末でいったん終了となっていますが、実は4月以降、設備の価額要件などが、より拡充されたものへと生まれ変わっています。

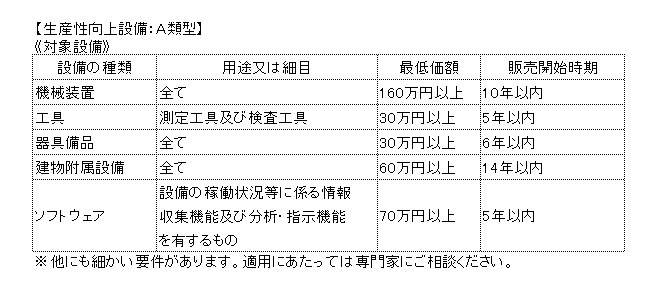

ではまず、対象設備と要件を簡単に確認しておきましょう。

下の表の対象設備のうち、【1】一定期間内に販売されたモデルで【2】経営力の向上に資するものの指標が旧モデルと比較して年平均1%向上している設備が対象になります。

(【1】【2】の要件を満たす場合、工業会等から証明書を取得します)

ご覧になっていただいて分かるとおり、中小企業が行う設備投資において、かなり多くのものが対象設備に該当するのではないでしょうか。

ただし、問題はここからです。即時償却又は税額控除を受けるには、工業会等から証明書の発行を受けるだけでは足らず、原則、事前に(設備取得後60日以内も可)業種ごとに管轄する経済産業局などに「経営力向上計画」を提出し、経営力向上計画の認定を受ける必要があるようになってしまいました。

要するに、即時償却又は税額控除を受けるのに面倒な手続きを踏まなければいけなくなってしまったのです。

しかし、この税制、即時償却や取得価額の10%の税額控除が行えるのに加えて、別要件を満たせば固定資産税が3年間にわたって2分の1に軽減されたりもしますので、設備投資を行う中小企業にとって適用漏れに気を付けなければならない、非常に重要な税制となっています。

経営力向上計画については、関東経済産業局などではエクセルのフォーマットが用意されていますので、記載例を確認しながら作成すればそれほど難しいものではありませんが、申請件数が増加しているとみえ、認定にあたっては、制度開始当初よりも計画の精度が低いと突き返されてやり直しさせられる事例が増えてきていますので、期限に余裕を持って申請を行うことをお勧めします。

この税制の一番の問題は、設備取得後60日以内(原則は事前)に経営力向上計画を受理されている必要があることです。

毎月の月次監査を受けている企業ですら、顧問税理士が設備取得に気が付くのは、早くて取得から1ヶ月程度です。月初に購入して翌月末に月次監査を行った場合、限りなく60日に近づいてしまいます。まして、2カ月に1回程度の監査頻度の場合、気が付いた際には既に手遅れ・・・という事態が容易に起こり得ます。

ポイントは、こうした税制があることを皆さん自身が認識し、設備購入前に顧問税理士に相談することにあります。

「先生、今度○○円くらいする××を買おうと思ってるんだけど、何かしなきゃいけないことある?」

設備投資をする際には、必ずこう顧問税理士に聞いてみましょう。

それが税金を減らすコツです。