一昔前、「チーズはどこへ消えた?」という本が一世を風靡しました。

誤解をおそれずざっくりまとめてしまうと、

変化は起きる、変化を予期せよ、変化を探知せよ、変化に素早く適応せよ etc.

皆さまもこの本のタイトルのように考えることがあるのではないでしょうか。

「あのとき出した利益、あれだけあったお金…どこへ消えたのだろうか?」

いま、このコロナ禍で再スタートとお考えだとしても、皆さまの過去の利益やお金がどこへ消えたのかを十分認識されていないのであれば、また同じことを繰り返す可能性があります。

もう二度と繰り返したくはない。

と思っていても、繰り返してしまうのが人間です。それでもできるだけ繰り返さないような防波堤はあって然るべき。

「利益がどこへ消えたのか?」と振り返るには、やはりその形跡を追う必要があります。そして、会社経営のお話なので決算書で追うのが一番分かりやすい。

しかし、単年の決算書を見返しても、ほとんどの方は分からないと思われます。そこでお勧めするのが過去の決算書の数字を並べた表を作成すること。

決算書は主に貸借対照表と損益計算書がありますが、この二つは対になっています。対になっているのですが、別々のものとして認識されていることが皆さまを混乱させる要因になっています。

従いまして、貸借対照表と損益計算書は合体させて眺めてください。そして、不必要な情報は消してしまえばいい。

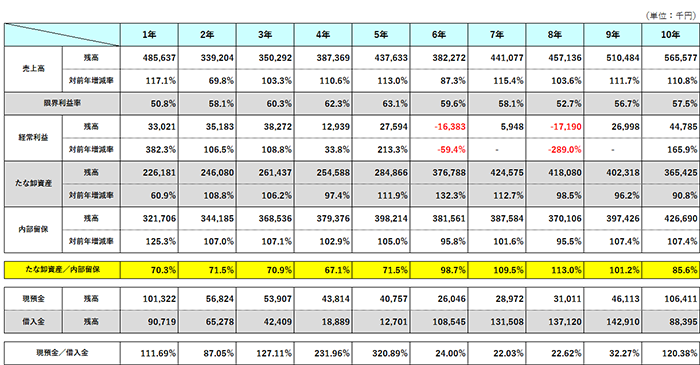

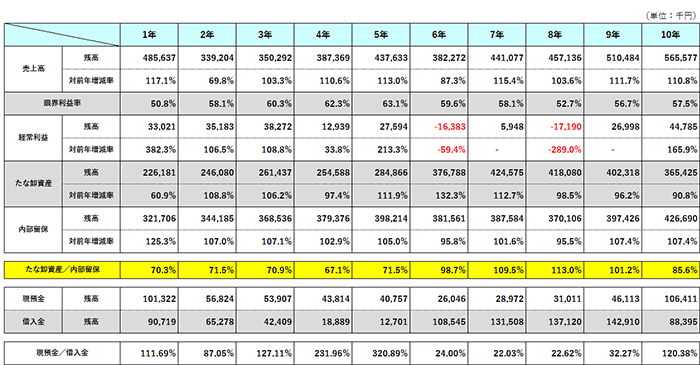

例えば以下のような感じ。これなら税理士などのプロに頼まなくてもできるはず。

できれば10年。これだけ並べれば傾向は分かると思います。

これは棚卸資産が最重要の会社のサンプルデータであり以下の傾向が読み取れます。

- 稼いだお金が棚卸資産に化けているという事実

- 資金繰りを楽にするのであれば仕入を止めて棚卸資産を減らせばよい

- 仕入のチャンスを逃さないのであれば借金をしてでも仕入れるべき

このサンプルの会社は自社の傾向を十分に理解していますし、このままブラッシュアップすると決められています。ただし、寄り道したくなることだってあります。そこで辿ってきた道を何度も見返すことにより迷いなく進めるようにしておきます。

また、その会社および経営者の性格に応じてどの項目が傾向を表すかは異なるため、その傾向が分かるものを探して並べる必要があります。

そこから何が見えるのか…成功の傾向か、失敗の傾向か。そして、この1~2年はどのような傾向で、今後どのような方向に進んで行く予定だったのか?

そこからのコロナ禍…。

過去の利益やお金の消え方から、今後進もうと考えている方向性が過去の傾向と同じ轍を踏んでいないかどうか?

まず、これを知ることが重要です。

もちろん「消えた先」が分かっており、それが健全な消え方であれば何ら問題ないでしょう。例えば「確かに会社から利益とお金が消えている。しかし、それは役員報酬として受取り、きちんと現預金として残っている。そして、いつでも会社にフィードバックできる」という傾向。そのような場合は表の欄外に個人の預金を付け加えてください。

もし、以下のような傾向が出てしまったら、その原因をよく噛み締め、同じ轍を踏まないように注意してください。

- 利益が消えただけで、その行き先が何も生み出していない ⇒ お金の浪費

- そもそも利益が出た形跡がない ⇒ 時間の浪費

例えば、恥ずかしながら当社と私のお話をさせていただくと…。

当社は構造的には非常にシンプルな労働集約型のサービス業です。設立からの傾向を見れば、良くも悪くも売上高と人件費が連動していることが分かります。

この点は今後の基本的な方向性を定め、連動性を切り離すことで覚悟を決めました。コロナ後でも方向性は変わりません。

あとは生産性を追及するあまり、そこに時間とお金を突っ込み浪費に終わったという傾向です。いまなら笑えますが完全に矛盾しています。ですから、私の個人的な関心からくる独りよがりを組織に求めるのは止め、いまは生産性の追求に時間とお金を掛けないと決めました。

自社の(経営者の)傾向を抑え、利益の形跡を追うことができ、やることが明確になる。

これは素晴らしいことなのですが、逃げ出さずにまっすぐ進まなければならないのはとても辛い! 消えた利益を探さないのは逆に楽なことです。

歴史に学べとはよく耳にしますが、会社の、そして皆さまの足跡から学べるものも多いと考えます。

手法としてはとてもシンプルなのですが、是非一度試してみてください。