同一労働同一賃金に関連して注目されていた最高裁の判決が立て続けに出されました。

皆さまもご存じのことかと思われますので詳細は省きます。

結論としては以下のとおり。

- 元アルバイトが賞与の支給を求めて提訴 → 不合理な待遇格差ではない

- 元契約社員が退職金の支給を求めて提訴 → 〃

- 現契約社員が手当と休暇を求めて提訴 → 不合理な待遇格差である

不合理な待遇格差と判断された日本郵便の件は頻繁に取り上げられていたものであり、労使ともにおかしいと判断していた部分もあるので、順当な判決です。

そして、判決の中で強調されていたのは『個別事情に基づいての判断』であり、個別事情が変われば異なる判決もあり得るという点です。

個別事情だらけの中小企業については2021年4月から同一労働同一賃金のルールが適用されます。

待遇格差について求められるのは、これまた中小企業が苦手とする『説明責任』。

「見てわからないか? 考えればわかるだろ!」

と非正規社員にパワハラをしても意味はありません。

働き方改革なんてものはコロナ禍で吹き飛びましたが、景気の後退局面の中で、いち早く待遇が良い会社に転職しようという流れができてもおかしくはありません。

同一労働同一賃金…それこそ中小企業の個別事情を踏まえれば何てことはない代物ですが、新型コロナで過剰反応する方々と同一労働同一賃金で過剰反応する方々は同じ人種かもしれない…ということは肝に銘じておくべきです(暴言で申し訳ありません)。

「あいつ、全然仕事していないじゃん」

と陰口を叩かれている正規社員がいれば待遇格差問題を助長しますし、非正規社員の待遇が悪いのではなく、仕事をしていないと思われている正規社員の待遇が良すぎるのかもしれません。つまり、厚遇されていると思われている正規社員が一人でもいれば、それだけで問題になり得ます。

したがいまして、中小企業でも事実に基づく待遇格差は明確にしておく必要があり、これをやっておかないと痛い目に遭うかもしれません。

経営者は「お金の問題なのか?」と思うでしょうが、事実『お金の問題』です。

中小企業にとって一番の悩みどころは、これらを就業規則や賃金規定で表現しきれるものでは無いという点です。もちろん個別事情なんてものを表現できるわけはありません。

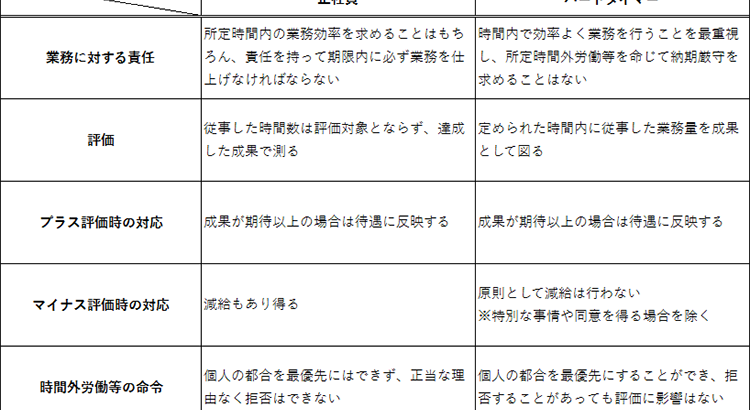

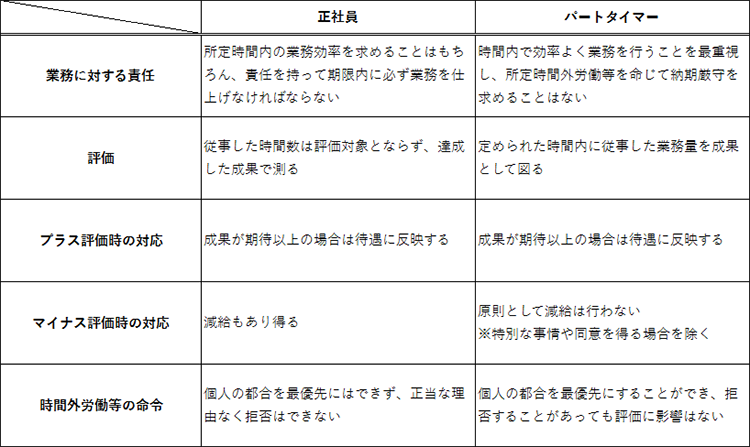

それでも説明責任を果たそうとすれば、以下のような形でシンプルかつ明確にするのも有りだと思われます。

中小企業であれば雇用者を正社員かパートタイマーに二分できるでしょう。つまり、正社員に対して求めることを明確にし、パートタイマーには求めていないことを明確にする。ここに職務ごと(営業、現場、経理など)の内容を追加すれば、ほぼ説明できると考えます。

むしろこのような資料をもって、正社員に対して求めることを伝えることの方が重要なのではないかと考えます。

さらに、このように具体的にまとめていければ、結果として就業規則の服務規律などに盛り込んでいけるものも出てくるはず。

同一労働同一賃金は口頭で説明できるようなものではなく、複雑で細かすぎる説明資料を作れば運用できません。

問題は待遇格差ではなく、非正規社員が限られた時間で懸命に仕事をこなしているのに、正規社員が残業しながら漫然と(あるいは残業もせずに期限も意識せず)仕事をしているのではないか?という点に尽きます。

当然ですが、雇用形態にかかわらず、同じ時間で同じ内容の仕事と責任を求めているのであれば、待遇格差はなくすべきです。

同一労働同一賃金のルールも視点を変えれば社内の業務改善につながるものであるということは念頭においてください。