コロナ禍での企業経営において、助成金・補助金というファクターが強く認識されるようになりました。

飲食店を中心に受給している「営業時間短縮等に係る感染拡大防止協力金」等は少し毛色が違うものですが、大手でも各種支援金の受給により、むしろ黒字化しているケースがあるという事実も見逃せません。補填と改善が組み合わさると強力であり、最たる例のサイゼリヤは減収でも黒字予想を出しております。

もともと助成金・補助金はリーマンショックやコロナ禍、そして業績にも関係なく、地道に申請する企業のみが受給していたものでした。

受給するために手間が掛かるのは当然ですが、最初のハードルだけ乗り越えた後はパターンです。そして、一部の企業だけ繰り返し受給していたというのが現実です(収益面への貢献も地味に効いてくる)。

コロナ禍にて、中小企業が助成金・補助金の申請に強制的に慣らされたという点はとても大きなポイントです。また、一度慣れれば、誰もが他にもないかと探し回るのは当然のこと。

今後、減税では恩恵を受けにくい経営環境ですので、国も当面は助成金・補助金で対応していくということが想定されます(Go Toキャンペーン事業も実質的に補助金でした)。

ただし、予算が決まっている補助金は、すべての企業が受給できる訳ではありません。あくまで「この先も見据えて経営しているよ!」と宣言できる企業が対象です。その宣言のために求められるのが『付加価値額』という指標。

前置きが長くなりましたが、今回は今後の補助金の申請でも求められるであろう『付加価値額』という指標について説明いたします。

ちなみに、付加価値額の定義は一つではありません。

使い方によっても変わります。

企業経営において一般的に使われている付加価値額とは『粗利益』や『限界利益』を指すことが多く、私どもも普段は付加価値額=限界利益の意味でお伝えしています。計算式は以下のとおりであり、外部購入価値とは外部に支払う原価(材料費・外注加工費等を指し、社内人件費や減価償却費等は除く)のことです。

付加価値額 = 売上高 - 外部購入価値

また、中小企業庁が統計などで用いている付加価値額の計算式は以下となります。

付加価値額 = 営業利益 + 人件費 + 支払利息等 + 動産・不動産賃借料 + 租税公課

上記の算式は少し複雑になり面倒なのですが、同じく中小企業庁が取り仕切っている事業再構築補助金では以下の計算式が採用されていました。

付加価値額 = 営業利益 + 人件費 + 減価償却費

付加価値額は利益を直接的に表すというよりも、人件費や設備費等を包括した事業活動上の原資を表しています。そのため、事業活動を行っている以上、赤字でも付加価値額は発生します。

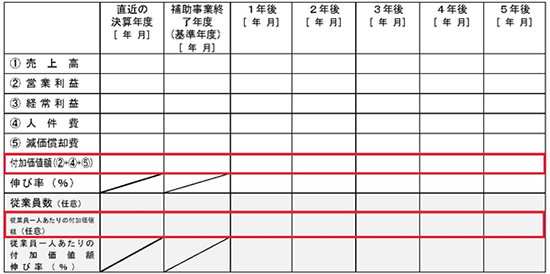

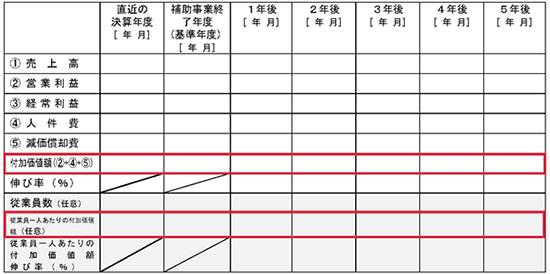

そして、補助金の申請上は「赤字でも付加価値額を増加させていくよ!」と宣言できればOKです(黒字なら尚良しです)。以下の表は事業再構築補助金の申請で用いられるフォーマットですが、計画といってもこの程度のレベル。

今回は赤枠の付加価値額について、年率平均3%以上の増加を求められました(総額、または従業員一人当たりのいずれか)。

規模の拡大を目指すのであれば付加価値の総額を増やしていく必要があり、収益性を重視するのであれば従業員一人当たりの付加価値額を増やしていく必要があります。

現状維持が困難な経営環境ですので、いずれかの方向で計画を立てていかなければなりません(補助金の申請に関わらず必要なことですね)。

なお、3%以上の増加を達成できなくても事業再構築補助金の返還は求められません(IT導入補助金など、必須項目が未達の場合には返還を求められるケースもあります)。

補助金を受けるためには計画を立てる必要があり、その計画の中では付加価値額の増加を求められます。補助金によって求められる内容は若干異なりますが、付加価値額の増加のために、労働生産性または人件費の増加も用いられます。

逆に、計画を立てられる企業は補助金も申請できるということになります。実際、補助金は困っている企業だけが受給するという訳ではありません。むしろ、余力がある企業が、さらに強化するために用いられています。

補助金という言葉自体に抵抗がある方もいらっしゃるかもしれませんが、補助金とは国の『予算』です。

ミラサポplusでも補助金を検索できますので、皆さまも是非ご活用ください。