先月18日に開催された政府税制調査会の総会で、会社役員・従業員等の退職金への課税の際に適用される「退職所得控除」について、勤続年数を問わず一律にすべきという意見が出されたことが報道されました。

勤続年数が長い人ほど有利な現在の退職金税制が「雇用の流動化」を阻んでいる可能性や、働き方が多様化していることなどを理由としてあげていますが、なかなかの暴論と言わざるを得ません。要は課税強化、とにかく増税したい政府の思惑が透けて見えます。

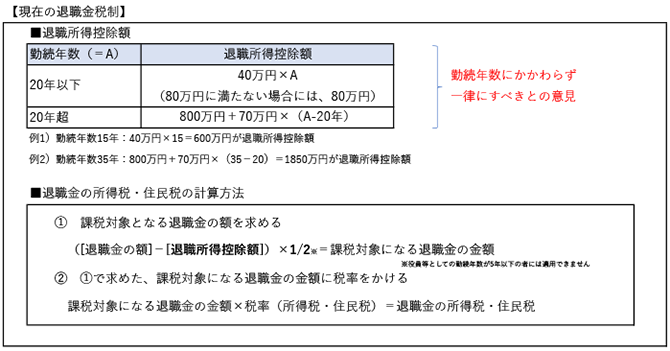

ご存じのとおり、現在の退職金税制は勤続年数が長くなるほどに優遇されており、中小企業経営者にとっては、会社に内部留保を蓄えつつ、最終的には退職金税制の恩恵を受けて取るというのが1つのセオリーです。

改正すべきとする論拠はツッコミどころ満載で納得がいくようなものではありませんが、

「退職金税制」については令和2年度の税制改正大綱の基本的考え方でも触れられており、遠くない将来に課税強化の方向で進んでいく可能性が高いでしょう。

そうなれば普段の役員報酬の取り方はもとより、経営の出口戦略の立て方にも影響が出ることは間違いなく、改正の度合いによってはM&Aや事業承継、退職時期を数年早めるといった判断を下すケースが出てくるかもしれません。

退職金税制だけではありません。税制調査会では相続税・贈与税の一体課税についても議論がなされており、次の税制改正で生前贈与加算が現在の3年から、それ以上の年数に延ばされる可能性が高くなってきました。

もちろん事業承継も相続対策も税金面の有利不利だけで動いてはいけませんが、場合によっては無視できないほどに税負担が異なってくることも事実です。

事業承継、特に中小企業の親族内承継にあっては相続対策も相まって、一朝一夕にはいきませんので、どれだけ早くから周到に準備を進めていけるかがカギになります。

準備万端とまではいかなくても方向性を定めてある程度の準備が進んでいれば、改正内容に応じた臨機応変な計画のマイナーチェンジが可能ですが、まるで進んでいないとなると、お手上げです。

中小企業経営者の多くが50代半ばに差し掛かるころから、本気で事業承継について考え出しますが、昔と違って子どもに仕事を継がせる前提で準備を進めてきている方は少数です。

私も3人の子を持つ親です。我が子には自分の好きな道を歩んで欲しいと考える気持ちはとてもよく理解できます。しかし実際に多くの経営者が、その時が近づくと思うのです。

「やはり、できれば我が子に継いで欲しい」。

時代など気にする必要はありません。もしも事業を継いで欲しいという想いが少しでもあるのであれば、できるだけ早くにその想いを伝え、我が子にもその選択肢を認識してもらいつつ、互いに必要な準備をしていくべきです。

その結果、仮に我が子への承継がないことがはっきりしたのであれば、別の方向での準備を始めていけばいいのです。

日本電産の永森氏が先月の決算発表で「後継者問題が10年遅れたことは最大のミス」と語っていたことが印象に残ります。

事業承継計画や相続対策に影響を及ぼすであろう税制改正論議が進んでいます。

どれだけ準備をしても事業承継が全て思い通りに進むことはありません。

だからこそ入念な準備が必要なのです。