ついにはオリンピックまでも吹き飛ばしてしまった新型コロナウイルス。

事態が収束しても、すべての経済活動を「再開」で済ませられるような状況ではなくなりました。その間に潰れていく企業は増加し、自粛モードが続けば停滞期間が長期に渡ることも考えられます。

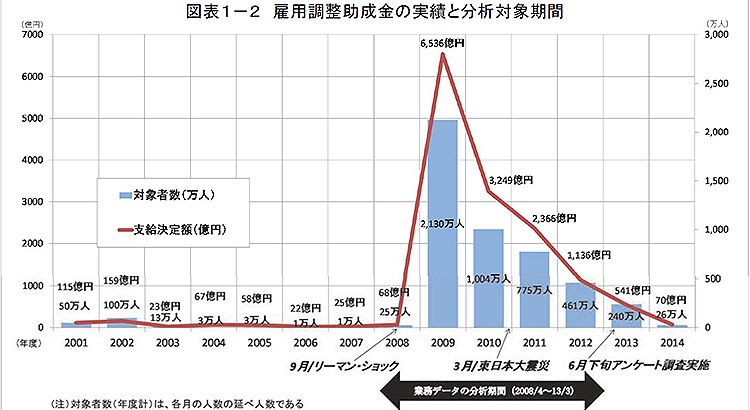

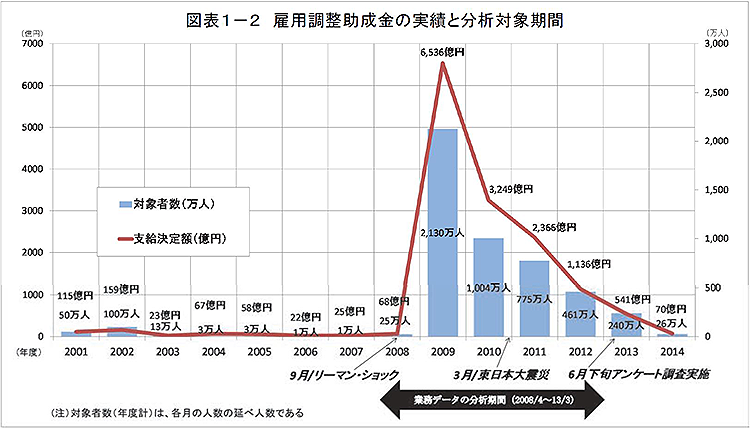

以下の図表は現在も申請が殺到している雇用調整助成金の過去の実績データです。

(労働政策研究・研修機構(JILPT)労働政策研究報告書No.187、6ページ)

リーマン・ショック後に突出して支給が行われ、その後に東日本大震災も発生、最終的には4~5年間は影響があったことが分かります。

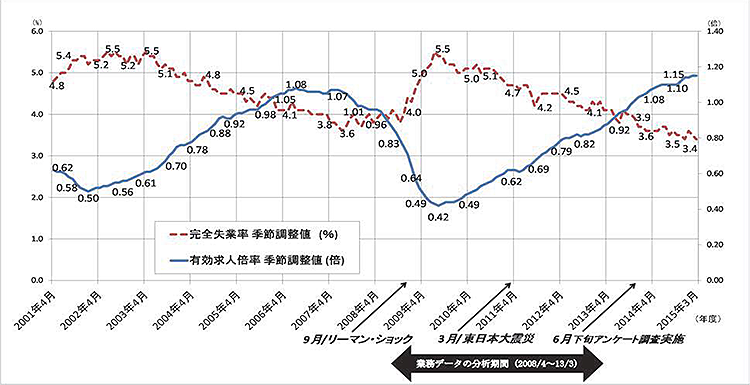

次に同期間の完全失業率と有効求人倍率の図表です。やはり元に戻るのに同程度かかっています。

雇用調整助成金の主な支給要件には「直近1ヵ月の売上高が前年同期に比べて10%以上減少」というものがありますが、あくまで一時休業を行った場合に支給を受けることができるというだけであって、売上高が10%以上減少しているが一時休業するほど暇ではない・余裕がないという場合は申請できません。

そして、今回は全国的、かつ幅広い業界に影響を与えており、雇用調整助成金の支給を受けない企業においても10%以上の減収は当然のごとく発生するはず。

これが3ヵ月程度の10%減ではなく、リーマン・ショック時のように4~5年間も影響を受けるようであればどうしていくべきなのか…。

普通に考えたら制度融資や返済猶予を中心とした国の支援で乗り切るしかありません。世の中にあふれている情報も対症療法がほとんどです。しかし、対症療法だけで乗り切ろうとするのはとても危険だと考えます。

それは新型コロナウイルス発生前の売上高を完全終息後にも維持できるのか?という点が抜けているからです。

「そもそも発生前にも十分な利益が出ていたのか?」、「そもそも無理して経営していたのではないか?」。

つまり、今回は新型コロナウイルスにより強制リセットを強いられましたが、これを機会にいま一度自社の売上高と固定費の構造を冷静に分析してみるべきです。

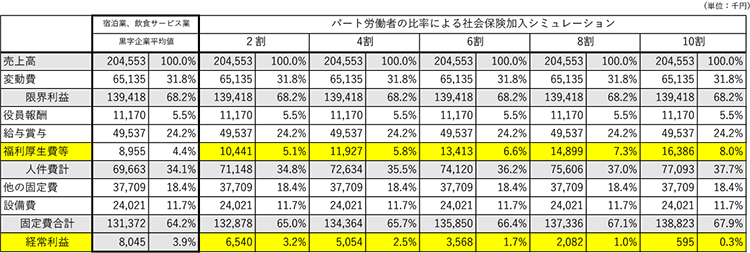

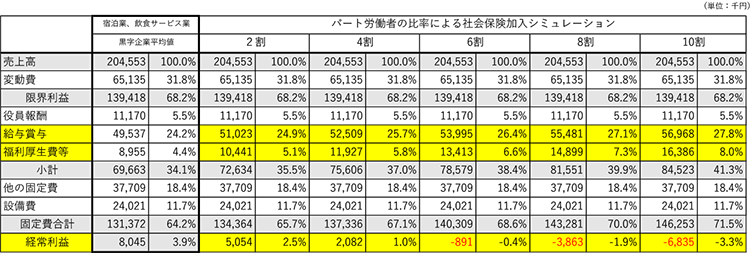

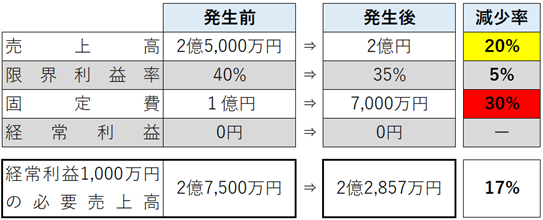

売上高を維持できないにもかかわらず、今後も固定費を維持しようとすれば無理が生じます。例えば売上高が現在よりも20%減となれば以下のように固定費を変えなければなりません(なお、限界利益率を上げるというのは鉄則ですが、大幅な固定費の削減は外注比率を増加させることにもつながるため、あえて限界利益率を下げています)。

「固定費を30%下げることなど不可能…」

そのとおり、実際にできる企業は数少ないでしょう。しかし、「売上高が半分になったら?」という話と一緒で、「固定費を30%下げたら?」というところから検討を始めないと大きな赤字を垂れ流すことになります。

新型コロナウイルスの影響が大きい中小企業にとっては対症療法で何とかなるレベルではありません。しかし、国は対症療法を進めてきますし、その対症療法も受けなければなりません。

しかし、同時に原因療法も模索してください。

自社の経営状態が改善しないのは、「新型コロナウイルスの影響ではなく、対症療法を繰り返した結果であり、原因療法に手を付けなかったことだ」と自覚する。

これがすべてだと考えます。

それでもまだ原因療法に手を付けられないのであれば、まだ心のどこかで景気が良くなることを願っているのではないてしょうか?