税務調査対策については、いろいろなところで、さまざまな方が、ありとあらゆる方法を述べています。

シンプルなものからテクニカルなものまで、企業が行うべきものから税理士が行うものまでと、数が多過ぎて専門家である私どもでさえよく分からなくなるときがあります。

しかし、当然すぎてあまり触れられない、税務調査対策についての基本中の基本があります。

それは、会計処理を厳密に原則的な処理にて行うことです。

「払うべきものは払う。税務調査なんかで無駄な時間を取られたくない」という場合には、自社の会計を厳密に原則的な方法にのっとって処理をすればよいだけです。

税法がどうなっている等、細かいことなどあまり関係がありません。

税法の前にそもそも会計です。

税法の判断は税理士に任せればよく、企業側では会計処理を原則的に処理する。原則的な処理が分からなければ税理士に聞けばよいだけ。

これが最大の税務調査対策になります。

(調査官の目を潜り抜けようという別の意図があるのであれば別ですが…)

ただ、「きちんとした会計処理を行うなんて当然じゃないか」とお考えの方が多いと思われます。

しかし、原則的な会計処理を徹底している会社というのは意外と少なく、例えば下記のような点が挙げられます。

・その会社独自の処理の仕方がある → 長年の慣習(あまり意味がない)

・経営者の好みの処理の仕方がある → その方が経営者が分かりやすいという指示

・経理担当者の癖がついた処理の仕方がある → 本人もよく分かっていない

・税理士が好きな処理の仕方がある → 理に適っていない場合が多い

つまり、本来あるべき会計処理の方法ではなく、結果として長い期間の末にその会社独自の処理の仕方ができあがるため、そこにひずみが出て税務調査でその問題が発覚するということがあります。

正確な会計処理が行われていれば気付けることも、その会社独自の処理の仕方が行われていると気付けないことも多く、そのような状態で第三者(例えば調査官)が確認すると違和感を覚える場合もあります。

私は18年ほどこの業界で仕事をしていますが、修正申告を行った数はまだ片手で納まっています。

それはもともと私が税法に詳しい等ではなく、会計処理の原則性を重視して仕事をしているからだと考えています。学生時代は会計学を専攻していて、会計処理はこうあるべきだという思いが強いのです。

正直に申しますと、私は汚い決算書が嫌いです 笑

少なくとも自分が担当するお客様で裁量が任されている場合は、過去の経緯を無視して強引に会計処理を修正してしまいます。

会計処理が原則的に行われていれば、見えないものも見えるようになってきます。

そうなれば税務調査で問題となるようなことはおのずと少なくなります。

なお、近年は効率化の名のもとに、処理が単純化されるケースが増えてきました。

Fintechを利用して処理を自動化なんてことにもなってきましたが、取得できるデータでは請求書の内訳までは分からないため、本来分解するべき取引が一本で処理され、それが後々問題になるということもあります。

会計処理に効率を求めすぎることも、ある面では問題が生じやすくなる場合があります。

また、経理担当者が実際の現場で行われている処理をよく理解せず、請求書等の書類だけで処理をしてしまうことも大きな問題です。

私どもが監査の際、請求書の内容を経理担当者に問い合わせると、その請求書の内容を知らないで処理しているというケースも見受けられます。

・社長が指示している取引の請求書だから内容を聞けない

・その取引を担当している者しか分からないが、その担当者もよく分かっていない

・拠点が複数あり、経理担当者が各拠点のことをよく分かっていない

大企業であれば、上記のようなケースでも対応できる部署があるでしょうが、中小企業では経理担当者次第で処理の結果が大きく変わり、税理士もそこまで詳しく見ていないというのが現状です。

中小企業ならではの部分もありますが、これらが解決しない限り、税務調査対策としてどのようなものを講じてもあまり意味がありません。基本ができていないということですから。

ちなみに、会計処理を正確に行うことと、節税を目的とした対策を取ることは矛盾しません。会計処理を厳密に行っても、節税は問題なく可能です。

以上、私がお伝えする税務調査対策の基本中の基本とは、会計処理を正確に行うというとてもシンプルなことなのですが、税務調査対策に無駄な時間とお金を使っている企業のご相談を受けることもあるため、今回はあえて至極当然のことをお伝えさせていただきました。

皆さまも、税務調査に入られたときの対策を考えるのではなく、普段から正確な処理が行われているかをあらためて見直した方が早いかもしれませんね。

カテゴリー: 税理士は見た

「情報連携」始まる

皆さんご存じ「マイナンバー」。

政府の思惑とは裏腹に、笑ってしまうほど生活に浸透していない、この制度が動き始めました。

政府は11月13日からマイナンバーを利用して、行政機関の間で情報をやり取りする「情報連携」と、新たに構築したポータルサイト「マイナポータル」の本格運用を開始したのです。

政府はこれにより、さまざまな行政手続きにおいて必要とされていた、例えば住民票などの書類の提出が不要になると、私たち住民の利便性を懸命にアピールしています。

それはそれで確かに便利なのも事実なのですが、そこにはもっと注目すべき事実があります。

私たちが行政手続きにおいて、住民票などの個人情報書類を提出しなくてよくなるのは、「情報連携」によって自治体が個人情報を他の自治体に照会する手続きを専用のネットワークシステムで電子的に行うことができるようになったためです。

今まで縦割りだった各種行政が横につながり始めたのです。

実はこの「情報連携」、既に7月から試行運用が始まっていました。

総務省によれば、この試行運用では11月1日までに70万件のやりとりがあり、照会件数が最も多かったのは課税証明書など地方税課税情報41万件で、やりとりの目的としては扶養控除の見直しによる地方税の賦課・徴収が43%を占めていたとのことです。

実際私どものお客様にも、7月以降に扶養控除の見直しについてのお尋ねが届いていることを何件か確認しています。明らかに例年よりも多い印象です。

家族であっても完全な形では把握できていないことが少なくない、妻や大学生の子供などの収入についてマイナンバーがあぶり出し、扶養控除の誤りなどを行政が容易に把握できるようになったのです。

これだけではありません。年末調整についてもマイナポータルに送られてくる住宅ローン控除や生命保険料控除のデータを勤め先に転送、企業はそれをネット経由で税務署に提出することでネットで完結できるようにする協議も既に行われています。

マイナンバー制度や、それを支えるAI、IOTなどの技術が、私たちのくらしの利便性を高めていく側面があることは確かでしょう。

しかし、一方では利便性と引き換えに私たちの個人情報の多くが、私たちの意思とは関係なく行政間で共有されていく時代が始まっていることも認識しなければなりません。

私たち個人や法人の情報は行政に「ダダ漏れ」になっているのを前提とした、より緻密な税務戦略が必要になっていきます。

税務戦略も転換期を迎えつつあるのです。

銀行交渉、していますか?

中小企業経営に不可欠な「銀行融資」。

私たち中小企業が融資を受けようと考えた場合、保証協会付き融資、もしくは代表者による個人保証が当たり前だと思い込んではいませんでしょうか?

もちろん業歴の浅い企業や、業績が低迷している企業は、「信用保証協会」に保証人になってもらう必要がありますし、信用保証協会をはさまずに、直接銀行からお金を借り入れる、いわゆるプロパー融資であっても、多くは代表者による「個人保証」が付いて回ります。

しかし、ある程度の規模で好業績を続けていれば、話は別です。にもかかわらず、いつの間にか、なんとなく「信用保証協会」や「個人保証」を当たり前のことのように感じてしまい、交渉すらしていないケースが多く見られます。

ご存じのように、平成27年9月に配信された「金融行政方針」によって金融庁は「個人保証に依存する融資姿勢を改める」として、個人保証を外していくことを重点施策としてあげました。

しかし、残念ながら実際には銀行が積極的に個人保証を外すようなことはありません。

仮に個人保証を外した後で、その融資が不良債権化すれば、担当者の責任は免れませんので、個人保証を外したがらないのは当たり前かもしれません。

ただ、それはもちろん銀行の都合です。

個人保証が外れれば、事業失敗などによって個人資産を全て失うリスクから解放されますので、好業績が続いている企業は必ず交渉してみるべきです。

「検討します」とかなんとか言って、お茶を濁されることも多いのですが、中には拍子抜けするほど、あっさりと個人保証の除外に応じてくれるケースもあります。

知っておかなければならないのは、好業績を続けていても銀行側から「個人保証を外します」とは、まず言ってこないということです。こちらから言わなければダメなのです。これについては金利交渉についても同じです。

複数行と付き合う中で、一行でも個人保証を外してくれる銀行が現れれば、次はそれを盾に他行にも交渉します。

融資をとられたくない一心で他行も慌てて個人保証を外すことでしょう。

ちなみに、現在、取引のない銀行が新規で融資の営業に来た時もチャンスです。

保証協会付き融資を受けている企業は「プロパーなら借りてもいいよ」。

プロパーで融資を受けている企業は「個人保証なしなら借りてもいいよ」。

ぜひ、こう言ってみてください。

希望条件が通れば、しめたもの。それをネタに既存借入先の他行にも一気に交渉です。

マイナス金利の現在、銀行は日銀に余ったお金を預けて損をするよりも、業績の良い企業への貸し出しを選びます。企業にとっては有利な融資を引き出すチャンスです。

当社のお客様も、個人保証を外すことに成功するお客様が徐々に増えてきました。

繰り返しになりますが、みなさんが有利になる条件を、銀行側から積極的に提示してくることは残念ながら、まずありません。

金利であれ、プロパー融資であれ、個人保証の除外であれ、何はともあれ、まずはこちらから担当者に言ってみることが重要なのです。

「個人保証、外してくれませんか?」

限界利益率は高ければ良いのか?

もちろん、限界利益率(粗利益率)が高ければ良いのは間違いありません。

限界利益率が高まれば、少ない売上高でより多くの利益が出るようになります。

それでは、全ての状況において限界利益率が高ければ良いのでしょうか?

売上高は変わらない、

限界利益率は高まっている、

経常利益も増加した。

これなら収益性の管理はOK。

しかし、貸借対照表を確認してみると在庫が積み上がっている。

その在庫は、限界利益率が低い商品である…。

複数市場、複数商品を扱う場合、売上高に占めるその割合によって限界利益率が変化します。ここにおける限界利益率の上昇は、限界利益率が低い市場や商品の販売比率が減少していることによって生じます。

そのため、限界利益率の上昇を追えば追う程、必然的に限界利益率が低い市場や商品の販売比率が下がることになります。

そのため最終的には、限界利益率が低い市場、商品から撤退するという「合理的な選択」につながります。それにより在庫も設備投資も不要となります。

ここで皆さまもご存じの『イノベーションのジレンマ』。

自社が収益性の低い市場から撤退し、より収益性の高い市場へと上がることによって、撤退した市場で破壊的イノベーションを起こしたプレイヤーの成長を許し、そのプレイヤーが再度自社がいる市場に進出して来る…。

破壊的イノベーションを起こすプレイヤーは、限界利益率が低くても事業が回るコスト構造にあります。従って、まともに戦っても勝てる訳がありません。後出しジャンケンが勝つのと同じ理屈です。

つまり、自社の限界利益率を高めるという一点だけに気を取られていると、在庫にゆがみが生じたり、他の企業が自社の市場に進出してくることを許し、自社は市場からの撤退を迫られる可能性が高まります。

中小企業の多くは、破壊的イノベーターとしての優位性を持って既存市場のシェアを獲るわけですが、規模が大きくなればなるほど持続的イノベーターのポジションに落ち着いてしまいます。

そして、新たな破壊的イノベーターが自社の市場に参入して来る頃には、万全の業績管理ができるようになっており、合理的な判断の下に収益性の低い市場から撤退します。

自社としては収益性の低い市場から喜んで撤退していると思いきや、実は撤退させられていたり、収益性は高いが狭い市場に追いやられている可能性があります。そして、どんどん上の市場に追いやられて最後に行き場がなくなる…。

収益性の高い市場の中で自社のシェアが低い場合は、まだ奪う側に回れるので気にする必要はないかもしれませんが、いわゆる地域一番店と呼ばれる中小企業であれば、既に一方的に奪われる側に追い込まれている可能性があります。

当然、撤退の判断が全て悪い訳ではなく、他に獲るべき市場があればそこに参入すれば良いのです。中小企業は資源が限られていますので、戦力は集中すべきです。その場合は素直に譲りましょう。

しかし、これからシェアを高めようとしている市場が、バラ色の市場であることなどめったにありません。そんな市場は既に他のプレイヤーが牛耳っています。実は撤退した市場の方がまだまだ魅力的だった可能性もあります。

また、既に破壊的イノベーターが自社の市場に進出しており、シェアを明け渡し続けているのにもかかわらず、限界利益率に象徴される「率」にこだわって、本来上げられるべき「額」を失っている場合もあります。

破壊的イノベーターに対抗できる限界利益率で利益が上がらないとしたら、そもそも自社のコスト構造がその市場に合わなくなっているということです。この場合は迅速に他の市場を探すか、傷が浅いうちに自社の身の振り方を考えなければなりません。

なお、クリステンセンが『イノベーションのジレンマ』で主張したように、破壊的イノベーターに対抗するために、独立した別ブランドで自社も破壊的イノベーターになる選択肢もあります。

現時点で、皆さまの会社が魅力的なポジションにいらっしゃるのであれば、必ず破壊的イノベーターはやってきます。そのときにどのような行動を取るべきか…。

今回は以上となりますが、最近、お客様と過去からの限界利益率の推移のお話しをする機会が多かったため、復習を兼ねて限界利益率の構造の問題を取り上げました。

10年程度の自社の限界利益率の推移と市場でのポジションを重ね合わせると、結果として、どのような戦略を採用してきたかがたどれるはずです。そして、今後はどこに向かうのかを検討しなければなりません。

中小企業の業績管理も画一的ではなく、部門別管理や商品別管理により、現状を多角的に捉え、部門や商品によって方針を変える必要があります。

限界利益率の高さは、売上高とトレードオフとの関係にあるということも頭に入れておきましょう。

やめる

8月14日の日経新聞に、こんな記事が大きく掲載されていました。

【年末調整 ネットで完結 企業・会社員の負担減】

財務省と国税庁は年末調整の手続きについて2020年をめどにインターネットで完結できるようにするとのことです。

現在は郵送など紙で受け取っている年末調整に必要な書類が、今秋から稼働するマイナンバーの個人サイト(マイナポータル)に金融機関などから送られてくるようになり、私たち給与所得者はそのデータを勤務先に転送し、企業もネット経由で税務署に提出する流れになるようです。

実現すれば企業の事務負担コストは大きく軽減されることになります。

おそらく年末調整は報酬を支払って税理士に依頼しなくても容易に自社で完結できるようになるでしょう。

こうなるであろうことを予測していた当社では、数年前から年末調整業務を積極的に受けることはせず、できるだけお客様の方でおこなっていただくようにしながら、年末調整業務の受託そのものをやめることを検討していました。

実際には、現状自社ではなかなかそこまで手が回らないお客様からのご要望が根強く、年末調整業務の受託をやめることはしていませんでした。

しかし、行政が企業の利便性を高めるこうした取り組みを実行に移す以上、そこに私たちがすべき仕事はありません。いよいよ本気で年末調整業務からの撤退実行を検討する時が来たといっていいでしょう。

今まで何十年と当たり前に行われてきた税理士業務のメインの1つを「やめる」決断をすべき時が近づいているのです。

さて、この「やめる」です。

私たちはセカンドオピニオンなどで、業績が芳しくない企業様からの依頼により、業績立て直しのお手伝いをさせていただくことがあります。

業績立て直しのお手伝いといっても、何か特別なことをするわけではありません。

まずは、毎月次の試算表の数字を事業ごと、もしくは部門ごと、必要に応じてさらに細かく分解してもらい、それぞれの事業ごと、部門ごとの損益構造を把握していただくことで、どこに問題があるのかを一緒に考えていきます。

そうすると、多くのケースでは、ある特定の事業(部門)の業績が極端に悪く全体の利益を押し下げているか、そもそも全体的に値段設定に問題があることに気が付きます。

問題点に気が付いたところで、当然、値段およびコストの見直しを徹底的に行い、実行していただきます。

しかし、検討していく中で、値上げもコスト削減も難しく、業績改善が望めない事業が存在することが明らかになることがよくあります。

そうなると何か別の事情がない限り、残された道は一つ。撤退、「やめる」です。

経営者にとって、今まで続けてきた事業をやめる決断をするのは簡単なことではありません。

仮にその事業(部門)の業績が他事業に比べて悪いにしても、多少なりとも利益を出しているとなれば、なおさらです。

しかし、多くのケースでは、不採算事業を「やめる」決断をし、残す事業について値上げやコストダウンを通じて利益構造の改善を実行することで、業績を回復することが可能です。

中には脅威のV字回復を遂げたお客様も実際にいらっしゃいます。

もともとチャレンジ精神旺盛な経営者にとって、新しい何かを始めることは心理的なハードルを含め、それほど難しいことであはりません。

しかし、「やめる」こと、しないと決めた仕事を「しない」ことは意外と難しく、それでいて、それが経営において大きな大きなポイントでもあります。

皆さまも自社にとっての「やめる」「しない」を、今一度考えてみてはいかがでしょうか。

税務調査がスマート化?

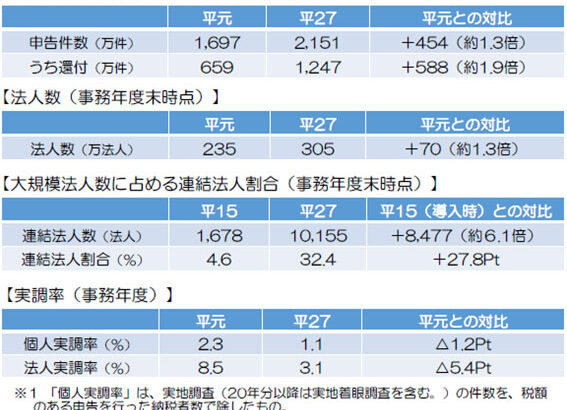

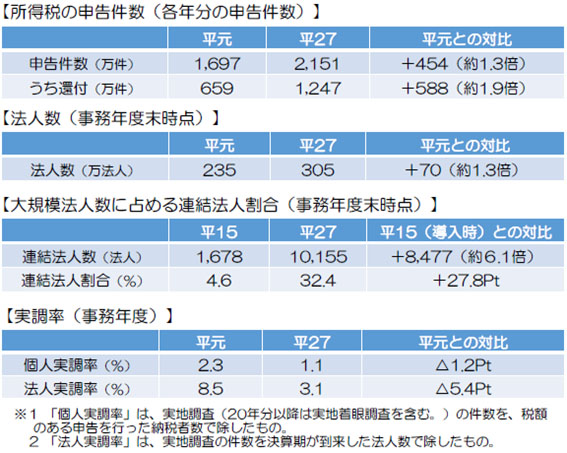

毎年この時期になると同じことをお伝えしているような気もしますが…7月に国税の事務年度が替わり、税務調査も本格化している時期となります。

この点、税務調査の件数が少なくなってきているためか、一昔前に比べると税務調査関係のご相談もかなり少なくなっています。

少し前になりますが、6月に国税庁ホームページで「税務行政の将来像~スマート化を目指して~」という資料が発表されており、税務調査の件数が少なくなっている点についての記載がありました。

平成元年と平成27年を比較し、個人は申告件数、法人は法人数が増加しているにもかかわらず、税務調査が行われている比率(実調率)が減少している点が報告されています。

(「税務行政の将来像」の概要:5ページより引用)

もちろん、実調率の低下は書面添付が徐々に増加していることも影響しているのでしょうが、国税職員の定員も減少しており、今後ますます実調率が低下していくように思われます。これらは皆さまにとってうれしい情報であることは間違いありません。

しかし、そのままで終わらないぞとの意気込みが「税務行政の将来像」には記載されていました。いわゆるICTやAIの活用です。

もともと日本の税務行政は他の先進的な国々に比べて電子化等が遅れており、電子申告や電子納税、電子手続きの統計データは悲惨な結果になっています。従いまして、税務行政の人員が削減されていく中で、数年前から急ピッチで電子化を進めていくという「意気込み」は伝えられていました。

そして今回の発表です。10年後を目途として、とにかくICTをやり切ると宣言をしたいようです。

その中で皆さんがご興味があるであろう税務調査関係については、下記の記載がありました。

- 申告内容と財産所有情報等の自動チェックによる申告漏れ等の迅速な把握

- AIを活用したシステムによる

- 精緻な調査必要度判定、納税者への最適な接触方法と要調査項目の提示

- 納付能力の判定、優先着手滞納事案の選定及び滞納状況等に応じた滞納整理方針の提示

- 滞納者情報と国内外の財産情報等の自動マッチングによる差押財産等の迅速な把握

今回の発表だけでは実際にどのようなことが行われていくかは分かりませんが、税務行政はICTやAIとは相性が良いと考えられ、まだまだ先が見えないマイナポータル等と併せて、個々の納税者(法人も含め)の動きは確実に補足されていくように感じます。

そして、より集中的に狙われるのは富裕層や高額納税法人であり、重点課題としてもこれらに対する「適正課税」を確保すると記載があります。

税務調査では今まで調査官がパソコンを持ち込むことなどはありませんでしたが、この点についても具体的な取り組みとして挙げられています。調査の現場でデータを検索・閲覧だそうです…。

アナログ的な面が面白い税務調査ではありますが、デジタル的にやっていかなければ税務行政が破綻するのでしょう。

個人の納税者や法人の処理もデジタル化が急速に進んでいますから、この5年から10年で、税務調査の環境が大幅に変わっていくのは間違いありません。

従って、まだ慌てる必要はありませんが、デジタル武装された税務行政に翻弄されないよう、皆さまもデジタル防衛を検討していかなければならないかもしれません。

これについては指導すべき税理士の方が遅れているという側面は否めませんが…。

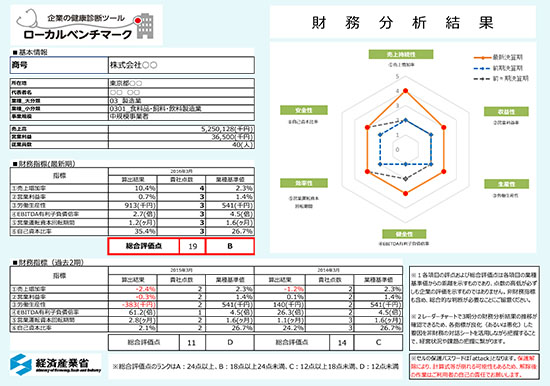

あー、ロカベンね

ロカベンとは、ローカルベンチマークのことを指します。国までロカベンと略して使用していますので、この呼び名が一般的になると思われます。

まず、ローカルベンチマークの説明を経済産業省HPより引用します。

ローカルベンチマークは、企業の経営状態の把握、いわゆる「健康診断」を行うツール(道具)として、企業の経営者等や金融機関・支援機関等が、企業の状態を把握し、双方が同じ目線で対話を行うための基本的な枠組みであり、事業性評価の「入口」として活用されることが期待されるものです。

具体的には、「参考ツール」を活用して、「財務情報」(6つの指標※1)と「非財務情報」(4つの視点※2)に関する各データを入力することにより、企業の経営状態を把握することで経営状態の変化に早めに気付き、早期の対話や支援につなげていくものです。

(※1)6つの指標

1.売上高増加率(売上持続性)、2.営業利益率(収益性)

3.労働生産性(生産性)、4.EBITDA有利子負債倍率(健全性)

5.営業運転資本回転期間(効率性)、6.自己資本比率(安全性)

(※2)4つの視点

1.経営者への着目、2.関係者への着目、3.事業への着目

4.内部管理体制への着目

そして、ローカルベンチマークのツールサンプルがこちら。

詳しくは経済産業省のHPにてご確認ください。

ロ―カルベンチマークの参考ツールもダウンロード可能です。

現在、国から金融機関への「強い」指導により、中小企業に対してローカルベンチマーク(以下「ロカベン」)を用いた事業性評価が進められています(建前上では…)。

例えば、金融機関は貸出先である各中小企業につき、このロカベンでのスコアを算定し、これを基に各中小企業と「対話」を行おうという趣旨です。その対話により、融資やコンサルティング等の可能性を模索します。

ロカベンは中小企業に対する事業性評価による融資を行う「能力、あるいは気がない」金融機関を指導するために、そのきっかけとするツールという点に意味があります。従いまして、そのような金融機関及び直接の担当者は、このロカベンを振りかざしてくる可能性があります。

皆さまの会社のスコアを上げてもらうために、「これをしたらどうか…、あれをしたらどうか…」という具合です。もちろん、的確な指導をしていただけるのであれば好ましいのですが、的確な指導が出来ないがためにロカベンを与えられた訳で、金融機関の自己都合でロカベンが使われる可能性が大いにあるでしょう。

また、このロカベンは経営力向上計画の申請に組み込まれていたりと、金融機関のみならず、国に対する申請や補助金にも影響してきます。なお、会計ソフトにもロカベンが組み込まれて来たりと広がりも見せていますので、是非一度自社のスコアを算定されてください。

今後、ロカベンについては何も知らないという訳にはいかないと思いますが、使いこなせないであろう金融機関が振りかざすロカベンに振り回される必要もありません。

実際、あるお客様のスコアを算定した際、Aランクだろうなと思っていたところ、結果はBランクにとどまったケースがありました(ランクはA~Dの4段階)。

このお客様は、数年前から意識的に売上高を減少させており、3年前に比べて20%以上減少していました。そのため、売上増加率の指標が最低の1となり、Aランクまで若干届きませんでした。

しかし、売上高の減少に合せて限界利益率は10%以上増加、固定費も減少しており、他の指標は高スコアです。つまり、意図的に筋肉質な状態にするケースですが、このようなケースではロカベンの財務情報のスコアは本来の姿よりも低めに抑えられてしまう可能性があります。

売上が増加していれば良いということではない典型的なケースですが、スコアに置き換えると違う結果が出てしまうのです。

ロカベンを理解することは自社を理解することにもつながりますし、まさに自社がベンチマークする企業と比較することも可能です(面白い結果が待っています)。

皆さまも、金融機関がロカベンの話をしてきたときに、「あー、ロカベンね」と切り返せるくらいになると良いですね。金融機関からもっと融資を引っ張りたいなと考えている場合には、自社で作成したもの説明するという利用の仕方も可能ですので。

税制改正が株価を大きく変える

平成29年度税制改正大綱に取引相場のない株式の評価方法の見直しが盛り込まれていたことは、皆さま既にご存じかと思います。

税制改正大綱発表から約半年、パブリックコメント制度(意見公募手続制度)を経て、国税庁は5月15日に取引相場のない株式等の見直しを盛り込んだ「財産評価基本通達の一部改正」を公表しました。

これにより平成29年1月1日以後に相続や贈与などで非上場株式を取得した場合の、その株式の評価方法が変わることになりました。

私は、今回の改正を受けて早速お客様のA社で評価の比較検討を行ってみることにしましたが、その影響は思っていたよりも大きなものでした。

改正の内容を簡単に説明しておきますと、まず計算に用いる自社と事業内容が類似している上場会社の株価について、上場会社の株価の急激な変動を受けづらくするため、2年間の平均株価が加わることになりました。

また、自社と事業内容が類似している上場会社の3つの批准要素である1株当たりの配当金額、利益金額、簿価純資産価額の比重が1:3:1から1:1:1へと変わり利益金額の要素が下がることになりました。

さらには、評価方法に影響を与える会社区分(大会社・中会社・小会社)の判定基準も変わり、株価が下がりやすい大会社及び中会社の適用範囲が拡大されました。

これらの改正が株価に与える影響については個々の会社の状況によって異なりますが、どの企業にも少なからず影響があることだけは間違いありません。

では、私が比較検討をおこなったA社についてお話しします。

平成28年の8月時点での株価が、1株50,000円ほどであったA社について、まずは、改正後の計算方法で平成29年2月時点での株価を算定してみることにしました。

本来は類似業種批准方式に用いる数字などについては評価時期である平成29年2月のものを使用しますが、まずは前回評価(平成28年8月)の数字を使って計算し、純粋に改正による影響がどれほどのものなのかを知ろうとしました。

すると、A社の株価は7500円ほど下がり、1株42,500円ほどとなりました。これは非常に大きな影響と言えます。

計算に使用する数字は1株50,000円と算定された前回と同じですので、今回の計算方法の改正でこれだけ下がったのです。

A社の株式総数は6,000株ですので、なんと会社全体に与える株価の影響は

△4,500万円です。

ただし、これはあくまでも改正の影響だけを知るために行った架空の前提による比較計算ですので、実際にはこの評価額は使用できません。

次に、類似業種批准方式に用いる数字などは評価時期である平成29年2月時点のものを使用し、正しく平成29年2月時点の株価を計算することにしました。

結果、株価は前回評価の約50,000円から、なんと約13,000円下がって1株当たり約37,000円の株価となりました。

先ほど申し上げたように、A社の株式数は6,000株ですので、なんとなんと株式総数全体に与える株価の影響は△7,800万円です。

これは計算方法の改正に加え、A社の事業内容が類似している上場会社の株価が昨年よりも100円ほども下がっていることが大きく影響していますが、純資産価額の計算に使ったA社の決算数値は前回評価と同じです。

つまり、わずか半年、評価時期をずらしただけで株価が勝手に7800万円も下がったのです。

もちろんこの結果を受けて私は、次の決算を待たず、このタイミングで株式の贈与を行うことを提案させていただきました。

繰り返しになりますが、今回の改正が株価に与える影響については個々の会社の状況によって異なりますし、類似業種の株価の影響もありますので、株価が下がる企業もあれば上がってしまう企業もあります。

事業承継を睨んで、株の異動を行っている企業は、改正後の評価方法によって早めに株価評価をおこなってみることをお勧めします。さもなければ、株価移動の好機を逃してしまうことになってしまうかもしれません。

中小企業にとって株式の承継は経営にも相続にも大きな影響がある超重要事項です。

毎年のように株価評価を行っている企業も、そうでない企業も、改正後の評価方法によって株価評価を行い、今回の改正が与える自社の株価への影響をいち早く把握し、来たるべき事業承継に早め早めに備えていきましょう。

弁護士もセカンドオピニオン

近年、中小企業においても弁護士に相談する機会が増えていると思われます。

私どももお客様と相談の上、弁護士に協力を依頼するケースが多くなりました。

さらに、依頼する弁護士によって「結果」が大きく変わるため、どの弁護士を選ぶかが重要なのは言うまでもありません。

今回は、中小企業が弁護士へ依頼する際、最低限気を付けるべきことを経験則からお伝えいたします。

まず、私どもはセカンドオピニオンを主たる業務の一つとして行っていますが、そもそも税理士は継続的にお付き合いがある顧問契約がベースとなっています。

どの税理士に依頼するかで中小企業の数字の結果も変わると言えますが、それは長期的な観点に近いです。

これに対して、顧問弁護士がいる中小企業はごく少数ですから、弁護士への相談はスポット案件がほとんどのはず。

従って、スポットで、短期に、結果を出していただかなければならないのが弁護士です。この時点で弁護士はとてもハードルが高いです。とりあえず近くの弁護士、知り合いの弁護士に相談するなんてことは危険極まりない…。

そして、税理士の場合、代表税理士が直接お客様の担当をするという事務所は概ね個人事務所であり、組織として活動している税理士法人等では、税理士資格を有していないスタッフがお客様の担当として付くケースがほとんどです。

担当は有資格であるのに越したことはありませんが、勉強した分だけ税法の知識が多いという程度で、単純に有資格であるから優秀という図式には当てはまりません。税法の知識は経営のアドバイスの一要素でしかないからです。税法に偏った知識が邪魔をして、経営の総合的なアドバイスが出来ない税理士が多いというのも現実です。

しかし、弁護士に相談する場合は、当然有資格者が相手になります。弁護士事務所に相談に行って、弁護士以外のスタッフが相談を受けるという事はあり得ません。そして、弁護士=優秀という図式が当てはまらないことは繰り返す必要さえありません。

個人の弁護士事務所に相談に行ったら相談すべき弁護士は一人しかいない訳ですが、組織として活動している弁護士事務所の場合は、担当がどの弁護士になるかで結果が全く異なります。

これは知人から紹介を受けた有名な弁護士事務所に相談に行っても同じです。税理士事務所同様、弁護士事務所も徐々に大規模化が進んでおりますが、そうであるが故にペーペーの弁護士が担当に付く可能性があります。

当然、各弁護士も専門領域がある訳で、「勉強のためにお前が担当してみろ」という事も多いことでしょう。

これが顧問契約となれば別ですが、スポット、かつ、一般的な案件であれば、代表を含めたエース弁護士が担当することはほとんどありません。

私どもも様々な弁護士の仕事を見てきましたが、依頼する弁護士によってこれほどまでに結果が変わるのかと不思議になるほどです。素人の私が対応しても何とかできそうな案件を、弁護士の対応のまずさで大きな損害を被ったケースも少なくありません。

その場合には弁護士は決まってこう言います。

「このようなケースでは、いつも同じような感じなので今回は仕方がありません」

そうであるならば、最初にこのように言ってくれる弁護士に依頼するべきです。

弁護士に依頼する以上、ある程度損害の可能性がある訳で、弁護士の対応次第でその損害が最大となるのか、最少となるのかが変わります。損害が確定しているのであれば、損切りのための対応を検討すべきであって、弁護士に依頼したが故に損害が未確定のままになってしまうことは避けなければなりません。

以上、経験則から弁護士選定の基準をお伝えすると下記になります。

・企業間の取引に関連する争いの場合、ビジネスを理解していない弁護士や

企業法務に詳しくない弁護士に依頼するのはNG!

→何の商売でも同じです。専門外の依頼を受けてしまう弁護士は論外です。

・対応が遅い弁護士は絶対にNG!

→トラブルの解決はスピードが命です。初動が遅れると損害は大きくなります。

メールおよび電話でその弁護士の対応スピードは測れます。

・代表弁護士が話を聞いてくれるのは最初だけで、その後は全てペーペーの弁護士が

対応するだけという場合はNG!

→全てについてエース弁護士に対応してもらう必要はありませんが、ペーペーの

弁護士だけが対応して良い結果が得られる可能性は低いと言えます。

・無駄なことは無駄とはっきり言ってくれる弁護士に依頼する!

→時間を浪費させる弁護士は厄介です。結果として費用も高くつきます。

・一度依頼した弁護士も、ダメだと思ったらすぐに他の弁護士に相談に行く!

→弁護士もセカンドオピニオンが重要です。スピードが重要である以上、

弁護士を変えることに躊躇してはいけません。

つまり、弁護士だからといって、何か特殊な条件がある訳ではなく、弁護士の選定もビジネス上の取引基準と全く同じです。

低価格で気軽に弁護士に相談できるサービスも増えてきましたが、力のある弁護士がわざわざこのようなサービスで回答することは少ないのではないかと考えます。緊急を要する場合に、このようなサービスで解決しようなどと考えてはいけません。

もし、損害額が大きくなることが予測されるトラブルが発生したら、弁護士費用は惜しまず、良い弁護士を探してください。それが最終的な損害額と時間の浪費を最小化してくれます。

税理士同様、「弁護士先生」と敬う時代は終わりました。弁護士もサービス業ですので、サービス業を意識させる弁護士を選ぶようにしてください。

事業承継、補助金、事業承継…。

先月、毎年恒例の中小企業白書が公表されました。内容は2016年版に引き続きという感じですが、「事業承継」に割かれているページ数が年々増えております。

事業承継という場合、後継者の有無に焦点が当たりますが、後継者が決定してもその企業で働く従業員が減少してしまえば、企業の存続には赤信号が灯ります。

一昔前までは、中小企業経営者の一番の仕事は資金繰りと言われていましたが、現代では人繰りが一番の仕事と言っても過言ではありません。

人材不足は今に始まったことではありませんが、より規模の大きい企業で働く労働者の割合が急激に増加していることからも、中小企業の事業承継がより困難な状況に向かっています。

従いまして、中小企業の事業承継は、後継者不足と従業員不足の二つの人材難の解決が必須となります。

まだまだ若いオーナー企業のM&Aが増加しているのも、資金面のみならず、より大きい規模の企業の傘下に入り、人材確保の道を切り開きたいという想いもあるのでしょう。

そのような最中、いきなり「事業承継補助金」なるものが登場しました。

概要は以下のとおり(経済産業省WEBサイト参照)。

「事業承継補助金」は、

(1)地域経済に貢献する中小企業による、

(2)事業承継をきっかけとした、

(3)経営革新や事業転換などの新しい取組を支援する補助金です。

【補助率】2/3

【補助上限】

・経営革新を行う場合 200万円

・事業所の廃止や既存事業の廃止・集約を伴う場合 500万円

補助対象者や事業承継についての考え方は以下のとおりです。

1.地域への貢献

他社との取引関係や地域の需要に応える商品・サービスの提供、雇用の維持・

創出によって地域に貢献している中小企業が補助の対象です。

2.事業承継

平成27年4月1日から、補助事業期間完了日(最長平成29年12月31日

)までの間に事業承継(代表者の交代)を行った又は行う必要があります。

3.新しい取組

概要は以上となりますが、この補助金は従業員の人件費に対しても対応しており、事業承継を進める中小企業の人材確保も考慮されているのでしょう。

募集期間は平成29年5月8日(月)から平成29年6月2日(金)と短くなっており、もしご興味のある方はこちらをご確認ください。この手の補助金のハードルは意外と高くはありません。なお、今後も定期的に募集される可能性もあります。

それにしても、事業承継にまで補助金が出るようになるとは驚きです。国としては補助金を出してまでも事業承継を進めて欲しいというサインになりますが、中小企業の事業承継が後手後手に回っていることも事実です。

実際、当社にてご相談を承っているセカンドオピニオンでは、ここ数年は半分程度が事業承継関係です。

事業承継の相談内容数に順位をつけると…

1位・・・高額な自社株式の異動方法

2位・・・そもそも事業承継をどうすればよいか分からない

3位・・・M&A

これから時間を掛けて進めたいとご相談に来ていただける方はまだ良いのですが、今まさに事業承継を行いたいと駆け込んで来られる方も多くいらっしゃいます。

当社の顧問先様の事業承継でも規模に関わらず最低3年から5年は準備をして進めますので、セカンドオピニオンでいきなり解決しようとしても、ウルトラCは出てきません。

特に、事業承継関係の税金については、法人税、所得税、相続税、贈与税と幅広い税金が関係してきますので、上手に進めないと合計数千万円から数億円の差が生じるケースがほとんどです。

中には、自社は小規模だから税金はあまり関係ないとお考えの方も多くいらっしゃいますが、それでも最低数百万円は変わってきます。

事業承継は、後継者の有無、従業員の年齢構成、経営状況、業界を取り巻く環境、退職金の支給予定額、株式の構成割合、関係者の理解等が複合的に絡み合い、顧問税理士一人がトータルでアドバイスできるケースが少ないと言えます。

なお、事業承継は具体的に決まってから考えようとされる方が多いのですが、事業承継についてどうしようかと思い始めた段階で顧問税理士等にご相談されるのが一番好ましいです。従いまして、事業承継の方向性を模索するのに経営者の年齢はあまり関係がありません。事業承継の検討が遅れることにより、競合企業に差を付けられる可能性だってあるのです。

皆さまも事業承継適齢期を待たずに、ご自身の人生と自社(法人)の人生を逆算的に考え、事業承継の検討を始めるのも良いのではないでしょうか。

(山田 拓巳)