「掛捨てなんてもったいない!損ですよ!貯蓄型保険が得ですよ!」こんな風に誰かに言われた経験ありませんか?でも、本当に貯蓄型の方が得なのでしょうか?考えてみましょう。

掛捨て保険は契約期間中に死亡や病気、ケガなどがなければ払った保険料は返ってきません。したがって保険料が割安です。これに対して保証に加えて貯蓄もでき、満期になれば満期保険金が受け取れ、一定の期間が経過していれば、解約すると払い込んだ保険料以上の解約返戻金が受け取れたりするのが貯蓄型保険になります。貯蓄型の保険としては終身保険、養老保険、個人年金保険などがあります。当然掛捨てに比べて保険料は高くなります。

予定利率という言葉をご存知でしょうか?予定利率とは保険会社があらかじめ約束する利率(運用利回り)の事です。つまり、この予定利率が高いほど元本となる保険料は安く済むわけです。

この予定利率、20年ほど前までは終身保険の場合、5.5%と高く、保証と貯蓄の両方の機能を兼ね備えていました。しかし、現在の予定利率は1.5%程度となっています。また、4月から金融庁が予定利率の目安となる標準利率を1.5%から1%に引き下げたため、保険会社各社も予定利率を引き下げます。ということは、保険料は上がり、貯蓄性はさらに低くなります。

貯蓄型という名前に惑わされてしまうことが少なくありませんが、どのような保険にも必ず掛捨ての部分があります。貯蓄型の場合、掛捨て部分に貯蓄分の保険料を上乗せするため、当たり前ですが高くなります。

予定利率が極めて低い今、要するに自分で貯めるか、割高な保険料を支払って保険会社に任せるかの違いになります。しかし、ここでの大きな違いは、その貯蓄したお金の“自由度”です。

当然、自分で貯蓄しているお金に関しては、いつでも自由に使うことができます。その資金を使って投資することも、急な予期せぬ出費にあてることもできます。

しかし、保険を使った貯蓄の場合、払込保険料以上の返戻金を受け取るには、一定期間以上、保険料を払い続けることが必要となります。何らかの理由でお金が必要になり、中途解約すれば保障を失い、さらに払い込んだ保険料の総額よりも少ない解約返戻金しか受け取れないといったこともあり得るのです。

保険の目的をいま一度考えてみましょう。やはりそれは万が一の時の「保障」でしょう。

20年前と現在では状況が全く違います。「保障」と「貯蓄」は分けて考えるべきなのです。

今回は個人の保険を取り上げましたが法人でも同じです。保険は本来、社長さんに万が一のことがあった時に、会社や家族を守るためなどに備えるものです。

節税を目的としても、それは結局“利益の繰延”でしかありませんし、何よりお金が出てしまいます。その時に税金を払わなくて済む代わりに保険料を払うことによって、お金はなくなります。

解約返戻率の高い保険であっても、返戻率のピークまではやはり一定期間以上の払い込みが必要で、その間お金の使い道は保険料の払い込みにロックされてしまい、投資にも、いざという時の使途にも回せません。退職金準備など、出口の戦略がきちんと出来ていれば、もちろん使い方によっては有効であることも事実ですが、今、目の前のお金が流出していくことも事実なのです。

ご存知のように中小企業の法人税率は随分下がりました。特に800万円までの所得であれば、所得の4分の1ほどの税金を払えば、残りの4分の3のお金は手元に残せます。残ったお金は貯蓄にしろ投資にしろ自由に使えるということです。

もちろんお金が出ない節税方法に関しては別ですが、800万円までの所得に対しては節税対策を講じる必要は無いと言っても過言ではありません。

800万円までは積極的に利益を出し、内部留保(貯蓄)を厚くして財務体質を強固なものにしましょう!

月: 2013年7月

適正規模とは-その1-

自社はどの程度の規模であるのが良いのか?

経営者の方がご自身に問い掛けることが多い問題ではないでしょうか。

規模という概念は抽象的になりがちですが、具体的に例を挙げれば下記のようになります。

1. 売上高はどのくらいが良いのか?

2. 社員は何人が良いのか?

3. 役員報酬はどのくらいが良いのか?

4. 借入金はどのくらいが良いのか?

5. 内部留保はどのくらいが良いのか?

もちろん、これらの質問に正解はありません。

「一般的に・・・」、「業界平均では・・・」という尺度はありますが、企業ごとに状況が異なるため、これらの尺度で納得される方は多くありません。

そして、適正な規模という問い掛けも、一つの質問では成り立たないのが現実です。

例えば、売上高5億円の企業の経営者から、「適正な社員数を知りたい」という質問があった場合、以下のような質問を返さなければなりません。

「経常利益はどのくらいで計算しますか? 役員報酬はどのくらいで計算しますか?」

なぜなら、その前提として売上高、経常利益、役員報酬等が“適正”でなければならないからです。関連要因の変数を固定しない限り、適正な社員数は求められません。

仮に、今の売上高は5億円だが通常は7億円ということになれば、適正な社員数も変わります。また、変数の基準は企業ごとに異なるので、売上高が同じ同業者でも適正な社員数は異なります。

つまり、適正な規模というものは、“この条件であれば”という仮定の下に、初めて成り立つものなのです。

“この条件であれば”という明確な基準指数は、自社の経営計画数値であることが好ましく、適正な規模というものも毎年変動し続けます。

それでも知りたい・・・。

自分の役員報酬は適正なのか?

中小企業の経営者にとって、切っても切り離せない問題が役員報酬です。業績、税金、社員とのバランス、同業他社の役員報酬等、考慮すべき事項が多いことが問題を複雑にしています。

ですから、適正な役員報酬というものが機械的に算定出来るのであれば、皆さん大喜びするでしょう・・・実際に算定結果を見るまでは。

以前、当社のWEBサイトに「適正な役員報酬」の簡易算定ソフトをアップしました。実際に算定された方はご記憶にあるかもしれませんが、おそらく想像以上に低い役員報酬が算定されたかと考えます。

もちろん、これは算定方法の一つとして提示させていただいたものですが、このようなものを参考にしつつ、企業ごとに適正と考える額を決めていくしかありません。

しかし、この役員報酬は、他の指標の適正性を検討する時と決定的に違う点があります。それは成長性と投資という視点です。

例えば、拡大路線をひた走る売上高200億円にまで成長した企業(A社)と、売上高10億円前後を維持されている企業(B社)があり、ともに役員報酬が1億円と仮定します。

このB社の役員報酬1億円は、一般的な基準では高いといえます。しかし、考慮すべきは一般的か否かではありません。B社が何を重視しているかという点です。

結論からお伝えすると、B社にとって役員報酬は変動させるべき要因であり、売上高と経常利益は維持すべき要因です。逆に、A社にとって役員報酬は維持すべき要因であり、売上高と経常利益は変動させるべき要因です。

つまり、A社は余剰利益を投資に振り向け、売上高を増大させるという方針を徹底しており、役員報酬が適正か否かという質問自体に意味がないのです。ですから、役員報酬を1億円から変更する必要性がありません。

逆に、B社は余剰利益を役員報酬で吸い上げるという方針が明確です。売上高を維持するための投資は毎年定期的に行っており、必要以上に経常利益を出す意思がないため、必要な利益を上回る部分は役員報酬に振り向けます。それが現時点で役員報酬1億円となったというだけです。

このように、役員報酬が適正か否かは、企業の方向性をどのように考えているかで、その基準が変わります。

中には、「投資するお金がないのだよ!」と騒ぐ経営者の方がいらっしゃいますが、そのような企業に限って、役員報酬を必要以上に取っているケースが見受けられます。

これなら答えは簡単です。

「貴社の経営の方向性から考えると、役員報酬の規模が適正ではありません」

5年に一度の社員旅行でもNG?

福利厚生としての社員旅行。

単なるインセンティブであればボーナスでよいのですが、それとは少し違った意味合いを持っており、組織としての一体感や、その会社に勤務していることへの満足感を生むなどの効果も期待できます。

そのような意味合いから社員旅行を検討される方も多いと思われますが、税務上、福利厚生費として認められるためには、一定の要件を満たす必要があります。

要件を満たさない社員旅行を実施した場合には、“給与”として認定されますので、会社としては源泉徴収の必要が生じ、スタッフとしては所得になってしまいます。

もちろん、対象が役員であれば、役員賞与になってしまうため、注意が必要です。

(法人として経費にならない・・・)

その要件ですが、国税庁のHPで、次の通り明示されております。

(1)旅行の期間が4泊5日以内であること。

(2)旅行に参加した人数が、全体の人数の50%以上であること。

(工場や支店ごとに行う旅行は、職場ごとの人数の50%以上が参加)

(3) 自己都合により参加しなかった者に対して、金銭を支給しないこと。

(不参加者だけではなく、参加者も相当の額が給与課税されます。)

また、具体的に明示されていませんが、会社が負担する旅行費用は、一般的には一人当たり10万円が目安とされています。

この社員旅行について、平成22年に興味深い裁決が出されています。

土木建築業を営む法人が行った社員旅行の費用が一人当たり241,300円であったため、原処分庁はそれを一般的なレクリエーションから逸脱している(つまり、贅沢過ぎる!)として給与認定しました。

しかし法人サイドは、「今のご時世、毎年社員旅行に行く会社はない。当社も5年に一度の旅行なので、241,300円を5年で割れば、1年あたりは48,260円となり、常識的に考えても贅沢過ぎる旅行ではない。給与認定はおかしい。」と主張しました。

毎年、社員旅行に連れていけるほどの利益はない。

だからこそ、5年に一度とし、我慢した後には盛大に行う。

しかも1年あたりに割り直せばたかだか5万円弱。

しかし、国税不服審判所の判断は、「レクリエーションはあくまでもその行事ごとに判断すべきであって、単年度に引き直すなどの考慮をすべきではない。」として、課税サイドの主張を適法(つまり、法人の負け・・・)としました。

一見すると法人の主張にこそ一理ありそうですが、課税側の判断が覆ることはありませんでした・・・。

毎年、社員旅行を実施する事は我慢し、その分、数年に一度は豪華に!

そのような思考は自然のような気もしますが、今回の裁決等を参考に、十分に注意してください。

またまた税務調査ネタですが・・・税務調査のシーズンです!

ええー?

税務署から税務調査の連絡が入ったんですか?

ちなみに、調査の日程はいつにしましたか?

そして何日間ですか?

まさか、言われるがままの日程で決めてしまっては・・・

いないですよね?

新年度が始まりました。

気付けば早いものであっという間に4月も終わりですが、

そうです、今まさに税務調査のシーズンに入っているのです。

税務調査の時期というのは上期(7~12月)と

下期(1~6月)に分かれていますが、

下期はご存知のとおり個人の確定申告もあり、

実質的なシーズンは3月下旬から6月になります。

そして・・・

7月には税務署内の人事異動があります。

そう、税務調査自体は、なにがなんでも6月の中旬には終わらせなければならない、という税務署側の都合というものが、実は存在するのです。

たとえば、金額の大きな否認事項でモメにモメて、

この人事異動の時期が近づいてきたら・・・

「そろそろ、いかがでしょう・・・」と

妥協案を持ちかけられる可能性が非常に高くなるのです。

ということは、

(1) 調査の開始時期はでるだけ遅く

(2)さらに、調査後の結論もできるだけ遅く

という方法が考えられるのです。

これは相手の内部事情を逆手に取ったものですが、

ここにもう1つ重要なポイントがあります。

「調査日数を減らす」

通常、税務署管轄の一般的な調査の場合には、

会社の規模感などにより「2日~3日」の範囲で日程が組まれます。

そして実際に社長さんの日程を抑えるのは大変です。

「とりあえず1日(あるいは2日)の日程でどうでしょうか?」

「この日程で調査していただいて、もし必要があれば日程は改めて調整しますので」

私だったら、こう交渉してみます。

実は、調査の日程が短くなってうれしいのは会社だけではないのです。

税務署も調査1件にかける時間を少なくして多くの調査をしたいのです。

きちんと理由を伝えることも重要です。

・繁忙期である

・社長の日程を抑えるのが難しい

・立ち会う税理士の日程がとれない・・・

このような事情がある場合には、交渉してみる価値はあります。

交渉するのはタダです。もし無理ならそれでもいいのです。

お互いに合理的に進めたいことが目的ですので、ぜひ交渉すべきです。

税務調査の「時期」と「日数」

相反するようですが、双方を意識して日程を組むのも重要な戦術です。

税務調査の予約の段階から、自社にとってよい結果をもたらすことが

できるかもしれないのですから。

危険な“取り引き”

税務調査の現場では「取り引き」が行われることが少なくありません。

若い、経験の浅い調査官であれば、まずそのようなことはありませんが、経験豊富で、ある程度現場での判断を任されている調査官の場合、それは日常的に行われています。

調査官 : 「今回の調査で修正申告の対象となるのはこれと、これと・・・合計で5つの事項ですね。ただ、まあ今回は初めての調査ですし、故意ではないことも理解できますので、今後は気を付けていただくということで、2つの事項だけ修正してもらえませんか?この2つは重加算税の対象になりますが、残りの3つの事項につきましては目をつぶりますので。」

税理士 : 「うーん、5つの事項全てを修正すると本税が・・・約50万円と過少申告加算税10%で約55万円。重加算税の条件を飲んで2つの事項を修正すると、本税20万円と重加算税35%で約27万円か・・・どうです社長さん、重加算税の条件を飲めば納める税金は半分以下になりますよ。」

社長 : 「そりゃあ助かります、先生、それで行きましょう!」

この場合、調査官の持ちかける“取り引き”に応じれば、確かに納税額は半分以下なりますので、取り引きに応じたくなる気持ちは良くわかります。

しかし、このような取り引きに簡単に応じてはいけない、ある事実があります。

みなさんの会社は全国の税務署をオンラインでつなぐ国税総合管理システム(KSK)によって、過去の申告内容や税務調査結果の詳細等のデータを管理されています。

そしてこのKSKではみなさんの会社を次のようにグループ分けしているのです。

第1グループ:過去の税務調査の結果が良い会社

第2グループ:10年に1回位のペースで調査対象とする会社

第3グループ:過去の税務調査の結果が悪く、3~4年ごとに調査対象とする会社

通常の会社は第1グループか第2グループになります。しかし重加算税が課された場合、第3グループに分けられてしまうのです。

つまり、一度重加算税を課されると、過去に「仮装・隠ぺい」を行った会社としてレッテ

ルを貼られ、以後税務調査に入られやすくなる、とういうことなのです。

しかも、一度第3グループに入ってしまうと、そう簡単にはそこから抜け出せません。

以前このメルマガでも書きましたが、調査官は重加算税をかけられれば「不正を発見した」として、査定のポイントが上がるので、重加算税の賦課を条件にこのような取り引きをもちかけることがあります。

今回のケースで、修正する2つの事項が間違いなく重加算税の対象であるならば、残り3つの事項に目をつぶってもらえることは助かりますが、グレーどころか、そもそも重加算税の対象でないことも十分に考えられます。むしろ、重加算税の対象と言い切る法的根拠が薄いからこそ、このような取り引きを持ちかけてくることが容易に想像できます。

仮装・隠ぺい行為がないのに重加算税の賦課を認めてはいけません。

目先の納税額を減らしたいがばかりに、調査官のもちかける“取り引き”に安易に応じることのないようにしましょう。

△値引きと販売促進

着々と準備が進んでいます・・・。

消費税の引き上げの前に、消費税の価格転嫁についての法案が国会に提出されました。

報道されているとおり、この法案の趣旨は主に小売業界が仕入先の中小企業に消費税分の値引きを押し付けないようするためのものです。

法案の柱は、「消費税還元セール」の宣伝禁止ですが、消費税増税分を次回以降の来店時の購入分に使えるポイントに還元することも認めないそうです。

小売業界としては、消費税の増税に伴う需要減少に対応するための起爆剤として「消費税還元セール」の準備を行うはずが先制攻撃を受けました。

消費税率が3%から5%に引き上げられたときは還元セールのオンパレードでしたから、小売業界は販売促進策の再検討が必要とのこと(業界関係者談)。

仮に「消費税還元セール」を行うとなると、5%から8%への増加分3%が値引きされるということになりますが(大盤振る舞いすれば、消費税率8%分)、日常的に行われているセールでの値引きとどれだけ差があるのか分かりません。

とはいえ、イメージは重要ですから、日常的に3%の値引きがなされていても、名目上「消費税還元」と変えるだけで購買意欲が上昇するのが消費者心理・・・。

また、「消費税還元セール」が仕入先への値引き圧力になるとはいえ、いつもどこかで見かける光景と構造は同じです。

「決算セールを行うから、今月は値引きで協力してくれないか?」

「お客様謝恩セールを行うから、安く卸してくれないか?」

というやり取りは、業者間では日常的のはず。

また、近年は「業績が厳しいので、単価の切り下げに応じてくれないか?」というのも増加しています。

ですから、いくら消費税還元だけを止めても、値引き圧力があまりにも日常的すぎて、意味がないのではないかとも考えます。

そして、これらはあくまで値下げを要求されるケース・・・。

では逆に、皆さんの会社が“自ら”値引きを行っているということはないでしょうか?

先日、私はあるwebサイトで税金関係の商品を購入しました。決済をしようとすると、ポイント表示がされて、その分値引きをしてくれるとのこと。

以前に別の商品を購入した際に付いた5%分のポイントのようです。

(おー、日常的な消費税還元ポイント!!)

その商品はそこの会社が製作した物なので代替品はなく、ましてや税理士事務所向けの専門商品です。値引きをしようがしまいが買う人は買う。

一般消費者であればラッキーと思うのかもしれませんが、経営サイドの視点で考えると、「・・・なぜ?」。

このように代替性のない商品・サービスを提供し、また、その会社を信頼して取引をしているのに、自主的に値引きをしたり、還元ポイントを付けたりするのが本当に必要なのかについては再検討する必要があります。

販売促進策としての値引きと、自主的に行う単なる値引きは明らかに違います。

また、職業柄、私は毎月お客様の会社で請求書(売上げも仕入れも経費も)に目を通しますが、よく『△値引き』の文字を見かけます。

値引きをされる方からすれば良いことですが、値引きの理由は一体何なのでしょうか?

お客様からの要求?

クレーム対応?

商慣習?

それとも、お客様が「高いと思うだろう・・・」と推測して、必要もないのに勝手に値引きをしている?

この最後の値引きは心理的なものですが、一番厄介なのは皆さんもお気付きのはず。

また、値引きとは逆の『値上げ』は、中小企業にとって重要な価格戦略です。例え1%でも値上げは検討すべきです。しかし、どうしても値上げができないという場合、「高いと思うだろう・・・」というイメージで行っている値引きをなくすだけでも、会社に残る利益は変わります。

端数を切る値引きも、積もり積もれば大きな金額になります。

当然、値引き以前に、自社しか提供できない商品やサービスを取り扱っているのにもかかわらず低価格で売るというのは論外です。

最後にもう一度・・・。

皆さんの会社は、日常的に『△値引き』を行っていませんか?

値引きをしていないと皆さんが思っていても、現場では行われているかもしれません。

それも勝手に・・・。

そのFacebook“あの人達”も見ていますよ

現在全世界に8億人の利用者を誇るソーシャルメディアに成長したfacebookは、個人間の交流の機会としてだけではなく、ビジネスにおける人脈形成の場として多くの企業経営者やビジネスパーソンに利用されています。

しかし、便利なfacebookですが、多くの人達から歓迎されている訳ではないということを知った出来事がありました。

それは、私が幹事となって2年程前に同窓会を開催したときのことです。

これを機に、今後の同級会の連絡にfacebookを使うことを提案し、facebook上に同級会のグループを作成しました。

多くの幹事メンバーはすぐに登録してくれたのですが、一部の幹事メンバーはfacebookの登録自体を拒否してきました。

理由を尋ねてみると、思ってもみなかった反応が帰ってきました。

「facebookに登録すると、プライベートが知られるから嫌だ。」というのです。

これは私にとっては想像もしていなかったので驚きました。

確かにfacebookは、ビジネスやプライベートの内容を綴った文章や写真が沢山でており、中には、その人の家族や交流関係までも想像させる情報が出ています。

このように、facebookは多くの人に見てもらいたい情報を自由に発信できる一方で、その情報を閲覧する相手を選ぶことができないとう大きな欠点があります。

もしも、プライバシー設定をしてしまえば、それはfacebook上での人脈形成に大きな足かせとなってしまいます。

このように、facebookはビジネスにとって有意義である一方で、自らのプライベートをさらけ出しているということも忘れてはいけません。

そして、そんな皆さんの赤裸々な情報に関心を示しているのは、こちらの思惑とは別の『招かざる客』もいるようです。

それは『税務署』です。

日本の国税の実情はわかりませんが、ベルギー国税局では、納税者を監視するためにfacebookやブログで行動記録をとっているとの情報が出ています。

日本では、公には言われていないまでも税務調査の立会いをしていると、調査官より会社のホームページについての質問や、プリントアウトしてくるところをみると、間違いなくfacebookやブログに大きな関心を寄せています。

以前に、こんな話がありました。

高級車を所有する“セレブ”として度々テレビ番組や車の情報誌で取り上げられていた会社オーナーが、国税局の税務調査を受け、社長が個人的に使う高級車数台を会社の経費で購入していたとして所得隠しと指摘され、会社はその修正申告に応じたということです。

これは、まさにマスコミ等の報道の状況から『高級車は社長の個人的なもの』と認定されたひとつの事例といえます。

貴方のfacebookやブログは国税によって情報収集の手段として監視されていると思ってください。

最初からそのように考えておけば、facebookはむしろ貴方にとって強い味方?

になってくれるかもしれません・・・。

青色申告取消!?

皆さんご存知「青色申告」。この青色申告制度が税務調査の現場において、時として調査官の都合の良い道具として使われていることがあるのをご存知でしょうか。

青色申告は法定の帳簿書類に取引の記録、保存をし、税務署の承認を受けることで、赤字を繰り越せたり、30万円未満の資産を経費にできたりと様々な特典を受けることができる制度です。おそらくこのメルマガを読んでくださっている方の会社のほとんど全てが青色申告の承認を受けているはずです。

この青色申告ですが、場合によっては承認を取り消されることがあります。

以下にその主な原因を簡単に記載します。

・帳簿書類を備えていない、又は税務職員に対して帳簿書類の提示を拒む

・隠ぺい、仮装行為がある(詳細要件あり。省略。)

・2事業年連続で期限内に申告書を提出していない

これらの青色申告取消事由となり得る項目を見ると、それが事実であれば確かに取り消されてもしかたがないかな・・・と思ってしまいます。

しかし、問題なのは税務調査の現場において存在する、決して珍しくない、以下のようなやりとりです。

調査官 「前期の申告で計上すべき売上が漏れています。しかもこれは仮装・隠ぺい行為ともとれるので青色申告の取消事由に該当する可能性がありますね。」

社長 「えー、そんなぁ!?売上計上が漏れていたことは認めますけど、わざとじゃないですよ!仮装・隠ぺいだなんて・・・青色申告取消なんて勘弁してくださいよ!」

調査官 「困りましたねぇ・・・それでは今回は青色申告が取り消されないように、今から私が言うように“申述書”を書いて税務署長宛てに提出してください。」

社長 「それで、青色の取消は勘弁してもらえるんですね!?分かりました、提出しますので、どのように書いたら良いか教えてください。」

国税庁のホームページには法人の青色申告の承認の取消についての事務運営指針が掲載されています。そこには隠ぺい、仮装行為等があり青色申告取消事由に該当する場合であっても、その事業年度前7年以内の各事業年度について(1)青色申告承認取消処分を受けていなく、(2)調査に係る不正所得金額又は不正欠損金額が500万円に満たない場合で、今後適正な申告をする旨の当該法人からの申出等があるときは、青色申告の承認の取消しを見合わせると記載されています。前述のやりとりの中で調査官はこれを“利用”したのです。

調査官がこの社長さんに“申述書”を提出させる目的は、この社長さんの為に青色申告の取消を見合わせられるようにするといった事では決してありません。実はそもそも青色申告取消事由など生じていなく、申述書など提出する必要がないケースがほとんどなのです。表向きにはそのように感じさせておいて実際には他の理由があるのです。それは“申述書”を提出させることによって、隠ぺい仮装行為を自ら認めさせる形にして、重加算税をかけることです。

詳細によりますが、売上計上漏れは、意図的な売上“除外”とは異なり、隠ぺい、仮装行為とは言えません。実際に税務調査時に見つかるものの多くは売上計上漏れであり、隠ぺい、仮装行為には該当しません。にも関わらず、青色申告の取消を“チラつかせる”ことによって、申述書を提出させ、それを証拠として重加算税をかけるのです。

なぜそんな事をするのか。理由は1つです。重加算税は調査官の評価においてポイントが高いからです。

もし税務調査において青色申告取消の見合わせを理由に、申述書の提出を求められた際には、そもそもそれが本当に青色申告取消事由に該当するような行為なのかを顧問税理士さんに確認してください。もし納得がいかなければ、弊社で行っているようなセカンドオピニオンサービス等を利用し、他の税理士の意見を聞いてみるのも良いでしょう。

いずれにしても、調査官の言うことを鵜呑みにして安易に“申述書”提出の求めに応じることないように注意してください。

税務調査、今後のトレンドは・・・

あなたの顧問税理士は、御社の申告書に、「書面添付」をしていますか?

「え?書面添付?・・・」

初めて聞く、なんていう方はヤバいかもしれません。

そう、あなたの顧問税理士がヤバい、という意味です。

前回(2月6日配信号)、私のメルマでは「税務調査の手続きが変わりました!」

という内容をお伝えしました。

実はこの改正によって、税務署内では大きな変化が起きているのです。

「税務調査に行けない・・」

改正による事務作業量の大幅な増加によって、

これまでの件数の事務調査をこなすことが難しくなっているようです。

「じゃ、税務調査に当たる確立が減るの?」

いえ、そんなことはありません。

彼らにも、いわゆる「ノルマ」がありますから

なんらかの方策によって数をこなしてくるはずです。

そこで「書面添付制度」。

これは作成した申告書の内容について、

税理士が、どの資料をどの程度確認したのか、

といったことを記載した書面を申告書に添付するものです。

これにより、仮に税務調査が行われる場合には

事前に、税務署から税理士に対して、

この書面をもとに意見聴取が行われることになります。

そう、原則としていきなり実地の税務調査となることはないのです。

よって、この意見徴収で何も問題とならなければ税務調査は行われず、

それで終了することになります。

ご存知でしたか?

要は、通常であれば2日~3日の立会いを要する実地調査が省略されるのです。

(当然、意見聴取では不十分として、実地に税務調査になることもあります)

税務署としてはこの意見聴取のやりとりでも

「ノルマ」にカウントされるので、ここでの数を増やしてくるのは必至なのです。

なお、仮にこの意見聴取によって過ちが見つかって

修正申告することになったとしても・・・

なんと、ペナルティーである各種「加算税」が課されません!

この内容は税務署内の指針にも明記されています。

あなたの顧問税理士は、御社の申告書に、「書面添付」をしていますか?

弊社では、この制度の適用を推進しています。

少しでも不安を感じられた方は、まずは弊社までご相談ください。

弊社では「セカンド・オピニオンサービス」も行っております。

お気軽にお問い合わせください。

おさらいと確認

平成25年度税制改正大綱についてお客様とお話しする機会が多いのですが、その中で反応が大きい二点についてお伝えいたします。

とにかく皆さん驚かれるのが、交際費の全額損金算入!

限度額も800万円に引き上げられます。

(二週連続同じネタで申し訳ございません)

実際の減税額のインパクトとしては期待できませんが、イメージとしては圧倒的な存在感のようです。

「これって交際費になるの? 何とかならない?」

お客様と税理士の間で繰り広げられた交際費をめぐる「何とかならない?」的な会話が無用になるだけでも何と生産的なことでしょう(笑)

特に、中小企業の経営者の中には、「この領収書はやめておくか・・・」と泣く泣く個人負担していたケースも多いはず。個人負担していた取引先や社員との飲食代等も、これからは気にせず領収書を出せると喜ばれている方も多いのではないでしょうか。

また、この際、役員報酬を下げて、その分個人負担していたものをきっちり会社で精算するというのも方法の一つです。所得税を払った後のお金を使うよりも、課税前に使った方が税金も減りますので。

ちなみに、交際費と言えば、取引先との飲食代や贈答関係が真っ先に頭に浮かびますが、それだけではありません。

交際費の周辺経費は、会議費、広告宣伝費、福利厚生費、寄付金、紹介手数料などなど、たくさんあります。今まではここの線引きの判断が微妙であり、交際費としての意図を持っていなくても、要件を充たさなかったり、必要書類が整備されていないため税務上の交際費として判断されてしまうケースがありました。

社内の飲み会など、当然に福利厚生費と思いがちですが、要件を充たさなければ立派な社内交際費です。

しかし、これら交際費等が全額損金となる以上、ここの判断に無駄な時間を使う必要はなく、1人当たり5,000円以下の飲食費の要件を充たすための書類等も特に必要ありません。

また、今までは支出の意図に限らず、処理の簡便性から、交際費課税されるか否かで「接待交際費」という勘定科目を使用しているケースが多く見受けられました。ですが、これからは支出の意図に応じて勘定科目を使い分けていくのも重要になるかと考えます。

いくら800万円まで全額損金算入になったからといって、実際に交際費がたくさん計上されていたら見映えも悪いですしね!

それと、交際費課税の改正の適用期間は1年間です(平成25年度末まで)。延長の可能性もありますが、限られた期間で有効に利用してください。

もう一点、今回の減税の目玉に人件費の税制があります。

その名も、所得拡大促進税制!

名目が「個人の所得水準を底上げする観点から」というのがすごいですが・・・。

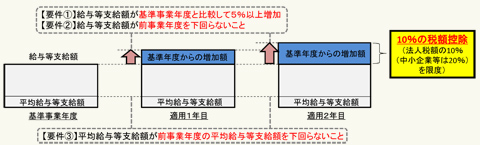

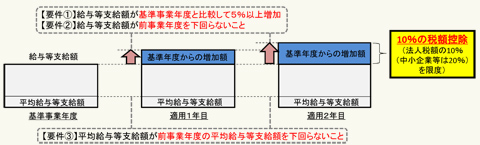

概要は下記のとおり、人件費の増加額に対して10%分の税額を控除するというもの。

話を単純化すると、人件費が1,000万円増加すると、本来の税額からさらに100万円減らしてくれるということです(中小企業は法人税額の20%を限度)。

(『平成25年度税制改正について』経済産業省より)

実際にこの税制が適用されるのは4月以降開始の事業年度になりますが・・・、

実は既に始まっています!

上記の図を見てのとおり、この税制の適用年度(平成25年4月1日以降開始事業年度)は、人件費が基準事業年度(平成25年3月31日以降終了事業年度)から5%以上増加している必要があります。

つまり、3月決算の会社で考えれば、基準年度は当期であり、次期との比較で税制の適用の有無と減税額が決まります。

感のよろしい方はお気づきかと思いますが、この税制の効果を最大限享受するには、当期と次期の人件費の差を如何に広げるかがポイントです。

とはいっても、毎月の給与を少なくするわけにはいかないので、対象は賞与に限られてくるかと考えます。決算賞与を未払計上して4月に支払う会社については、4月に支払うのだけれども、未払計上はしないという方法も考えられます。

当然、賞与分の費用の計上を次期に回すので当期の税金は多くなりますし、次期は利益が出るか分からないというケースも多いはずですので、どの会社も使えるわけではありません。

ただし、条件を充たす会社であれば、経理処理を変えるだけで2年間通算の税金は減少します。この手法は、「人件費を5%増やすなんて簡単に出来ないよ」とお考えの会社でも使える減税の裏技です。実際に人件費を増やせなくても、賞与の計上月をずらすだけで人件費の5%増加をクリアできる会社は多いでしょう。

あるいは、決算賞与を支給している会社のみならず、夏季賞与や冬季賞与の支給月前後が決算の会社も使える手法になります(効果が大きそうな会社は決算月の変更を考えるところもあるかもしれませんね・・・)。

国がどんなに減税策を用意しても、現実問題としてその効果を受けられる中小企業というのは限られてきます。しかし、上記のように、減税策の要件を逆手にとってその効果を受けることもできるのです。

せっかく国が用意した減税策です。計画的に行ない、少しでも内部留保に回しましょう。

国は、内部留保されることを求めてはいないでしょうが、

『小規模企業等に係る税制のあり方については、個人事業者、同族会社、給与所得者の課税のバランス等について、幅広い観点から検討する』と、来年以降、中小企業とその経営者を狙った増税も視野に入れていますので・・・。