平成25年度税制改正大綱についてお客様とお話しする機会が多いのですが、その中で反応が大きい二点についてお伝えいたします。

とにかく皆さん驚かれるのが、交際費の全額損金算入!

限度額も800万円に引き上げられます。

(二週連続同じネタで申し訳ございません)

実際の減税額のインパクトとしては期待できませんが、イメージとしては圧倒的な存在感のようです。

「これって交際費になるの? 何とかならない?」

お客様と税理士の間で繰り広げられた交際費をめぐる「何とかならない?」的な会話が無用になるだけでも何と生産的なことでしょう(笑)

特に、中小企業の経営者の中には、「この領収書はやめておくか・・・」と泣く泣く個人負担していたケースも多いはず。個人負担していた取引先や社員との飲食代等も、これからは気にせず領収書を出せると喜ばれている方も多いのではないでしょうか。

また、この際、役員報酬を下げて、その分個人負担していたものをきっちり会社で精算するというのも方法の一つです。所得税を払った後のお金を使うよりも、課税前に使った方が税金も減りますので。

ちなみに、交際費と言えば、取引先との飲食代や贈答関係が真っ先に頭に浮かびますが、それだけではありません。

交際費の周辺経費は、会議費、広告宣伝費、福利厚生費、寄付金、紹介手数料などなど、たくさんあります。今まではここの線引きの判断が微妙であり、交際費としての意図を持っていなくても、要件を充たさなかったり、必要書類が整備されていないため税務上の交際費として判断されてしまうケースがありました。

社内の飲み会など、当然に福利厚生費と思いがちですが、要件を充たさなければ立派な社内交際費です。

しかし、これら交際費等が全額損金となる以上、ここの判断に無駄な時間を使う必要はなく、1人当たり5,000円以下の飲食費の要件を充たすための書類等も特に必要ありません。

また、今までは支出の意図に限らず、処理の簡便性から、交際費課税されるか否かで「接待交際費」という勘定科目を使用しているケースが多く見受けられました。ですが、これからは支出の意図に応じて勘定科目を使い分けていくのも重要になるかと考えます。

いくら800万円まで全額損金算入になったからといって、実際に交際費がたくさん計上されていたら見映えも悪いですしね!

それと、交際費課税の改正の適用期間は1年間です(平成25年度末まで)。延長の可能性もありますが、限られた期間で有効に利用してください。

もう一点、今回の減税の目玉に人件費の税制があります。

その名も、所得拡大促進税制!

名目が「個人の所得水準を底上げする観点から」というのがすごいですが・・・。

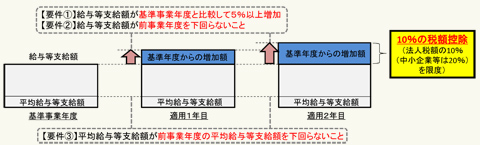

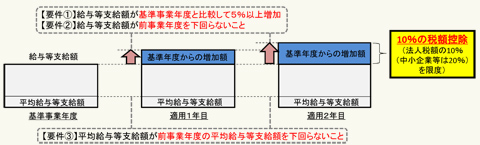

概要は下記のとおり、人件費の増加額に対して10%分の税額を控除するというもの。

話を単純化すると、人件費が1,000万円増加すると、本来の税額からさらに100万円減らしてくれるということです(中小企業は法人税額の20%を限度)。

(『平成25年度税制改正について』経済産業省より)

実際にこの税制が適用されるのは4月以降開始の事業年度になりますが・・・、

実は既に始まっています!

上記の図を見てのとおり、この税制の適用年度(平成25年4月1日以降開始事業年度)は、人件費が基準事業年度(平成25年3月31日以降終了事業年度)から5%以上増加している必要があります。

つまり、3月決算の会社で考えれば、基準年度は当期であり、次期との比較で税制の適用の有無と減税額が決まります。

感のよろしい方はお気づきかと思いますが、この税制の効果を最大限享受するには、当期と次期の人件費の差を如何に広げるかがポイントです。

とはいっても、毎月の給与を少なくするわけにはいかないので、対象は賞与に限られてくるかと考えます。決算賞与を未払計上して4月に支払う会社については、4月に支払うのだけれども、未払計上はしないという方法も考えられます。

当然、賞与分の費用の計上を次期に回すので当期の税金は多くなりますし、次期は利益が出るか分からないというケースも多いはずですので、どの会社も使えるわけではありません。

ただし、条件を充たす会社であれば、経理処理を変えるだけで2年間通算の税金は減少します。この手法は、「人件費を5%増やすなんて簡単に出来ないよ」とお考えの会社でも使える減税の裏技です。実際に人件費を増やせなくても、賞与の計上月をずらすだけで人件費の5%増加をクリアできる会社は多いでしょう。

あるいは、決算賞与を支給している会社のみならず、夏季賞与や冬季賞与の支給月前後が決算の会社も使える手法になります(効果が大きそうな会社は決算月の変更を考えるところもあるかもしれませんね・・・)。

国がどんなに減税策を用意しても、現実問題としてその効果を受けられる中小企業というのは限られてきます。しかし、上記のように、減税策の要件を逆手にとってその効果を受けることもできるのです。

せっかく国が用意した減税策です。計画的に行ない、少しでも内部留保に回しましょう。

国は、内部留保されることを求めてはいないでしょうが、

『小規模企業等に係る税制のあり方については、個人事業者、同族会社、給与所得者の課税のバランス等について、幅広い観点から検討する』と、来年以降、中小企業とその経営者を狙った増税も視野に入れていますので・・・。