一見、地味~な改正ですが、年間を通して考えると業種によっては馬鹿にできないインパクトがある改正が4月1日から適用されます。その地味さからか、事業を営んでいる方ほとんど全ての方に関連する改正にも関わらず、あまり話題になっていないため、まだご存知で無い方もいらっしゃるようです。

この改正、領収証等に係る印紙税の非課税範囲の拡大です。

現在、『金銭又は有価証券の受取書』(領収証等)については、記載された受取金額が3万円未満のものが非課税とされていますが、平成26年4月1日以降に作成されるものについては、受取金額が5万円未満のものについて非課税となります。

とても地味な減税改正ですが、意外と馬鹿にできません。3~5万円程度の代金を受け取り、領収証を発行する取引は業種によってはかなりあるはずです。該当する取引1件当たりの減税額は200円にすぎませんが、該当取引が1日に5件、営業日を年間300日とすれば年間30万円の減税です。くれぐれも4月以降、5万円未満の領収証に印紙を貼ってしまうことのないように気をつけてください。

改正についてはさておき、東京スター銀行が税務調査を受け、印紙税2億1千万円の納付漏れを申告していたという記事が1月22日の日経新聞に掲載されていました。ちなみに過怠税、約2億3500万円が追徴されたとのことです。

東京スター銀行によれば、同行は住宅ローンの融資承認をした際、「審査結果のお知らせ」と記した文書を顧客に郵送していましたが、契約手続きの案内文書に過ぎず、印紙は必要ないと判断し、収入印紙を貼っていなかったとのことです。

しかし、国税局は“融資承認を示す文言”の記載があるため、過去3年間に郵送した文書約1万1500通について印紙税が課される「消費貸借契約書」に該当すると判断したようです。つまり、その文言があったが故に課税文書に該当してしまっていたのです。

これ以降、東京スター銀行は税務署に印紙税が課されないことを確認して“融資承認を示す文言”を削除した文書に改めたとのことです。

当たり前ですが、印紙税は課税文書に該当する文書にかかってきます。どういったものが課税文書に該当するのか、該当しないのかは印紙税法に定められています。印紙税法を読むと、文書の作成のしかた、ちょっとした文言の有無によって課税文書に該当したり、しなかったりすることがわかります。

例えば、契約の申込みの事実を証明する目的で作成される単なる申込文書は契約書には該当しませんので印紙税はかかりません。しかし、申込書、注文書、依頼書等と表示された文書であっても、契約当事者双方の署名又は押印があるなど、相手方の申込みに対する承諾事実を証明する目的で作成されるものは契約書に該当するため課税文書となります。実際の文言など詳細はわかりませんが、東京スター銀行の事例もまさしくこうしたことを誤ったことによるものと推測されます。

ということは、東京スター銀行が税務調査で国税局の指摘を受けた後にそうしたように、課税文書に該当する文言を削除するなどするだけで、印紙税を節税することができる場合があるということなのです。もちろん、印紙税を節約することを目的に必要な文書を削ってしまうなどということはあり得ませんが、東京スター銀行の例のように、内容的に削除しても問題ない文書を削除することで印紙税が節約できるなら、そうするにこしたことはありません。

今回の改正もしかりですが、印紙税は書類1枚当たりの税額は低くても、それが多くなれば決して馬鹿にできない金額になります。いま一度自社が納めている印紙税にかかる文書について、見直してみてはいかがでしょうか。

月: 2014年5月

法人税引き下げの意味するところ…

法人実効税率の引き下げの議論が加速してまいりました。

これは、中小企業にとっても喜ばしいことであるのは間違いありません。

ただし、単純に税率の引き下げで終わるという話ではないので注意が必要です。

ご存じのとおり、税制の変更は税収にも大きな影響を与えるため、“どこかで上げるなら、どこかで下げる”、“どこかで下げるなら、どこかで上げる”という構造にあります。

例えば、消費税の話を単純化すると、消費税率の引き上げは税収不足から決定されたものですが、「消費税率の引き上げにより経済が落ち込めば他の税収が下がるため意味がない」という反論がありました。

これは理屈としては一理ありますが、その場合でも税収が足りない以上“どこかで”上げなければならないのは間違いありません。

そもそも怪しかった将来の高速道路の無償化の話も、笹子トンネル崩落事故をきっかけにほぼ絶望的となっています。

これも税金が関係する話であり、税金とは直接関係なさそうなものであっても、過去の清算のために将来も税金が投入されるケースは、今後も噴き出してくることでしょう。

そうであるならば、法人実効税率の引き下げは、何かの犠牲の上に成り立つと考えるのが常識的な判断です。

現時点では、法人課税の中で“犠牲”が検討されているものとして、いわゆる法人税の『特典』として取り扱われている、30万円未満の少額減価償却資産の即時償却・試験研究費税制・雇用促進税制・所得拡大促進税制などのお得な税制の廃止や縮小があります。

これらはもともと時限的な措置なのですが、経済状況に応じて、年々拡大している傾向にあり、それらをこの際止めてしまおうという趣旨です。

つまり、法人実効税率の引き下げは、表面的には歓迎されるべきものであったとしても、実際には納税額が増える企業もあるということです。

さらに、法人実効税率の引き下げについては、下記のような二つ考え方の議論があります。

(1)法人実効税率の引き下げは、日本企業の競争力向上と海外からの

投資を呼び込むことにつながり、長期的にはむしろ税収が増える

可能性があるため、短期的な税収不足は気にすべきではない。

(2)法人実効税率の引き下げは、税収不足を招くため、法人課税の中で、

あるいは他の税目での補てんも踏まえて代替財源を確保すべきである。

(1)については、税制というよりも経済政策に近いと、皆さまはお考えではないでしょうか。安倍首相が好みそうな積極策といえるかもしれません。

これに対して、(2)については、“下げた分を他でまかなう”という保守的な考え方です。当然と言えば当然なのですが、「法人税を下げたのだから、所得税は上げるよ」という、どちらが得なのか分からなくなるという側面も有します。

皆さまは、どちらの考え方に賛成でしょうか?

それでは次に、これを会社経営の考え方に当てはめてみます。

(A)商品の値下げは、ライバル企業との競争力向上と新規受注を

呼び込むことにつながり、長期的にはむしろ売上高が増える

可能性があるため、値下げによる短期的な売上高減少は気に

すべきではない。

(B)商品の値下げは、利益減少を招くため、収益構造の中で、

あるいは原価構造見直しや固定費削減での補てんも踏まえて

利益を確保すべきである。

いかがでしょう?

中には、法人実効税率の引き下げの考え方と、会社経営の考え方で、逆の判断をされた方もいらっしゃるのではないでしょうか。

法人実効税率の引き下げも、値下げも、一概にダメだという訳ではありません。必要に応じて実行すればよいだけです。

ただし、『日本企業の競争力向上と海外からの投資を呼び込む』、『ライバル企業との競争力向上と新規受注を呼び込む』ことにより税収や売上高が増加したとしても、あくまで“上乗せ”部分として考えるべきであり、国や会社の運営上は代替財源や利益の補てんが大原則です。

従って、これらの考え方は相反するものではなく、一体性を有するということになります。

税制の変更は、会社経営に大きな影響を与える以上、予測される税制の変更に応じて先手を打つのが王道です。

法人実効税率の引き下げ積極論者が主張することが当てはまるのであれば、競争が激化するということであり、勝者と敗者がより明確になるということにつながるのですから…。

お金持ちの子供はやっぱりお金持ち税制!?

~今の贈与税制について考えてみた~

子供への出産費用の贈与は非課税~!

子供の結婚式・披露宴費用の贈与は非課税~!

子供の住むマンションの家賃の贈与は非課税~!

皆さんはこの取り扱いをご存知でしたか?

昨年の12月に、国税庁はこのような親等からの子への生活費等の贈与税の取り扱いのQ&Aを公表しました。

実はこの内容、特に新しい取扱いのものはなく、実務上では従来から取り扱われていたものを明確化したものになります。

では、なぜこの時期に明確化する必要があったのでしょうか。

それは、親の持つお金をドンドン使ってもらうことで「経済を活性化したい」そういう意図があるからです。

現在、日本の個人が保有する金融資産の総額は、1,500億円超と言われています。金融資産ですから基本的にはお金です。(もちろん有価証券等も含みます)

しかし、その約60%超は年齢60歳以上の高齢者が所有しています。

簡単にいえば、年寄りはお金持ちだが、若者は貧乏なのです。

ご存知のとおり、現在の日本ではアベノミクスなる経済政策の下、デフレ脱却に向けもがいているところです。

だからこそ、このお金を持っている親が、子供のためにせっせとお金を使ってもらうよう、税制が後押ししているわけです。

先日の、教育資金の一括贈与の非課税制度なるものが創設されたのは皆さんもご存知だと思います。また、昔からある住宅取得資金の贈与の非課税の制度も、当然にご存知のことでしょうし、その恩恵を受けた方も多いと思います。

しかし、どの家庭の方でも、一律にこの恩恵を受けられる訳ではありません。先の、出産費用などを親が負担するご家庭はどのくらいあるのでしょうか。また、教育資金を1,500万円も一括で贈与できる家庭がどの程度あるのでしょうか。

言いかえれば、現在の贈与税の税制は、「お金持ちの子供はやっぱりお金持ち」という経済格差の構造を助長させているとも言えます。

本来、贈与税は相続税の補完税としての役割を持っていると言われています。贈与税の税率構造を非常に高かく設定することで、生前贈与によって財産を分散させることを抑制してきたからです。また、租税の持つ富の再配分機能(富を一極に集中させないように、税の徴収によって富を再循環させる機能)により、貧富の差を固定的にさせないという役割も持つと言われています。

租税法の観点から、本来の贈与税が持つ機能とは・・贈与税のあり方とは・・、という視点で考えると、今の贈与税制のあり方には問題がある、そう考えています。。。

とはいえ、この恩恵を受けることができる方はドンドン積極的に受けるべきでしょう!!

この国が、「無税でいいよ」といっているのですから!

値付けのジレンマ

「適正価格」。自社製品やサービスの値付け。目の前の消費増税を控え、改めて考えさせられている中小企業の経営者の方が多いのではないでしょうか。「果たして今の値段は適正なのか・・・」「値上げが必要なのでは・・・」「値下げをしなければ生き残れないのでは・・・」

結論から言えば、ほとんどの中小企業では値付けを誤っているといってよいでしょう。価格設定が低すぎる場合が多いのです。とはいえ、「そんな簡単に値上げなどできないよ・・・」

というのが中小企業経営者の本音ではないでしょうか。

悩んだ結果、値下げに踏み切る経営者はいても、値上げに踏み切れる経営者は多くありません。そこで、今回は少し視点を変えて、経済学に応用されている「ゲーム理論」から「囚人のジレンマ」を用いて値付けについて考えてみたいと思います。

「囚人のジレンマ」についてはご存知の方が多いと思いますが、簡単に説明させていただきます。

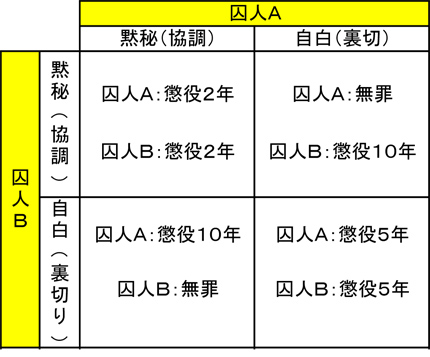

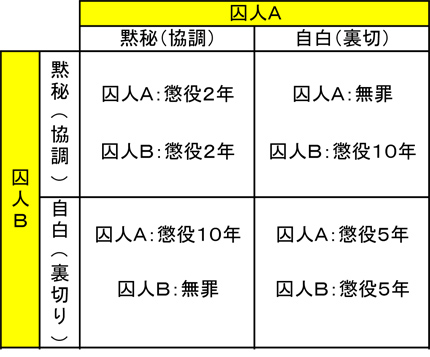

ある犯罪を犯した共犯者「囚人A」と「囚人B」がいます。この2人は別室で警察の取り調べを受けています。そこで警察官はこの2人に次のように話しを持ちかけます。

「もしお前らが2人とも黙秘したら、2人とも懲役2年だ。」

「だが、お前らのうち1人だけが自白すれば、そいつは無罪にしてやる。この場合、自白しなかった方は懲役10年だ。」

「ただしお前らが2人とも自白したら、2人とも懲役5年だ。」

捕まった2人はそれぞれ別室でこのことを告げられているため、お互いに一切相談はできません。さてこの時2人の囚人は共犯者と強調して黙秘すべきか、それとも共犯者を裏切って自白をするべきか、悩むことになります。囚人A、Bの行動と懲役の関係を表にすると次のようになります。

さあ、この時、囚人A、Bはそれぞれどのように考えるでしょうか。

1)お互いに黙秘すれば懲役2年で済むが、自分が黙秘して、もしも相手が自白した場合、自分は懲役10年になってしまう。

2)相手が黙秘した場合、自分も黙秘すれば懲役2年で済むが、自分が自白すれば無罪になれる。

3)相手が自白した場合、自分が黙秘したら懲役10年になるが、自分も自白すれば懲役5年で済む。

つまり、2人とも黙秘をすれば2人とも懲役2年で済むのだから2人とも黙秘したほうが得するはずであるにもかかわらず、相手は自白するのではないかと疑心暗鬼になり、2人ともが自分が自白したほうが得だと考え、お互いに「自白する」という結論を導き出してしまい、結果として、どちらも懲役5年の刑を受けることになってしまうのです。

囚人のジレンマとは、このように「各々は自分にとって最適な答えを選んだのに、全体を見たとき明らかに最適でない結果が出てしまう」という状況であり、言い方を変えると「互いに協調する方が裏切り合うよりもよい結果になる事が分かっていても、皆が自身の利益を優先している状況下では、互いに裏切りあってしまう」という状況です。

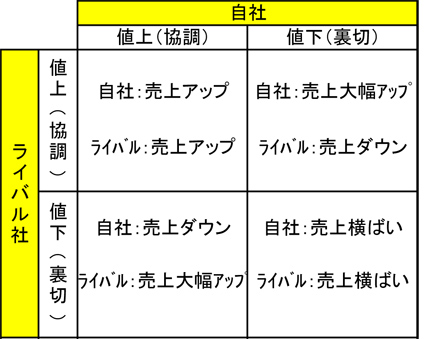

さて、この構図、囚人を自社とライバル企業に、強調を値上げに、裏切りを値下げに置き換えるとどうでしょう。企業間の価格競争の問題が分析できます。

自社、ライバル社ともに値上げを実行すればともに売上はアップし、お互いに高い利益を得ることができますが、自社が値上げを行い、ライバル社が値下げを実行すれば、値下げしたライバル社にシェアを奪われ売上がダウンします。

この場合、先程の「囚人のジレンマ」同様、お互い増収増益という結果を得るには値上げがベストにも関わらず、お互いにライバルに値下げされた時の影響を憂い、値下げに踏み切り、やがて業界全体が低価格競争に突入、売上は横ばいか下降、値下げしているため減益という結果に陥ってしまうのです。

もちろん実際の経営において、値決めによる影響はこんなに単純ではありませんし、一口に値上げと言っても、商品、サービスが他社よりも付加価値の高いものでなければ、簡単に値上げなどできません。

しかし、世間の低価格路線に惑わされ、同業者の安値に怯え、適正な値付けを誤り、業界全体で自らの首を絞め合っていると感じながらも、そこから抜け出せずにいる経営者は少なくないはずです。

消費増税を控え、消費が冷え込むことを心配し、値下げを検討している経営者の方もいらっしゃることでしょう。しかし、果たして値下げした価格は本当に適正価格でしょうか。

私達、中小企業が生き残るために必要なことは、高い付加価値の商品を適正な価格で販売し、可能な限り限界利益を高めることに他なりません。そこで、もう一度自社商品の価値とそれに対する値付けが適正であるか考えていただきたいのです。

決してみなさんがジレンマに陥らないために。

税務調査が減っている!

今年の6月までの1年間(2012事務年度)における個人の所得税・法人税の税務調査が、ともに約3割減っていることが国税庁のまとめでわかりました。10月29日と11月1日の日経新聞にも記事が掲載されていましたのでご存知の方も多いでしょう。

なぜ、税務調査が減っているのでしょうか。理由としては今年行われた国税通則法の改正により課税理由の説明などが原則義務化された結果、税務調査官の事務作業量が増加し、1件当たりの調査期間が平均で2.6日延びたことが挙げられています。

国税通則法の改正が決まった時点で、恐らくこうなる(税務調査が減る)であろうことは予測されていました。まったくもって予想通りの結果であると言えます。

税務調査は、7月の税務署職員の人事異動が終わったあと、8月~12月くらいの時期が多いと言われています。ところが、国税庁のまとめが示しているとおり、「今年は調査が来ないな・・・」というのが当事務所の実感です。前回の税務調査からの年数、その後の業績から考えても、いままでであれば当然、税務調査の対象になるであろう会社に税務調査が入って来ていないのです。

税務調査が減っている変わりに増えているなと実感していることがあります。それは「意見聴取」と「税務署からの問い合わせ」です。

「意見聴取」とは税理士が顧問先の申告書に【税理士法第33条の2第1項に規定する添付書面】を添付して税務署に提出した場合に行われるもので、この書面添付を行っている会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできず、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。

この「意見聴取」、実は税務調査官にとって調査の実績にカウントされるのです。つまり、国税通則法の改正により、事務手続きが増え、決められた調査件数をこなせていない調査官にとって、「意見聴取」は調査実績の数合わせにはもってこいの制度なのです。

ところが、この【税理士法第33条の2第1項に規定する添付書面】の添付を実施している会社はわずか7%程度であるため、調査官が「意見聴取」をして調査件数の実績を稼ごうにも、その対象先がとても少ないのです。そしてこの「書面添付」制度、実施している税理士事務所と、そうでない事務所がはっきりと分かれています。

つまり多くの税理士事務所で7%前後のお客様に書面添付を実施しているのではなく、ほとんどの税理士事務所では書面添付を行っておらず、ごく一部の税理士事務所でしか書面添付は行われていない結果の7%なのです。

結果として、書面添付を積極的に行っている税理士事務所のお客様については「意見聴取」によって税務調査が減りやすい傾向がより強くなってくると言えます。

実際に今年に入ってから当事務所のお客様も「意見聴取」の結果、実地での税務調査が省略されるといったケースが増えてきています。

違った見方をすれば「書面添付」をしている会社は少ないので、調査実績が欲しい調査官の「意見聴取」の対象にされやすいから、返って「書面添付」をすることはデメリットだと言えないこともありません。しかし、ある程度の売上規模と利益を確保しており、コンスタントに税務調査の対象になりやすい会社にとっては、実地調査を省略される可能性のある「書面添付」制度は大きなメリットとなります。

ただし、書面添付を実施できる会社は自社での記帳、月次決算を行っており適正な会計処理をしていることが大前提です。もし御社がその前提を満たしているのであれば、税理士事務所を選ぶ基準の1つとして「書面添付」を行っている税理士事務所であるか否かを加えてみてはいかがでしょうか。