ロカベンとは、ローカルベンチマークのことを指します。国までロカベンと略して使用していますので、この呼び名が一般的になると思われます。

まず、ローカルベンチマークの説明を経済産業省HPより引用します。

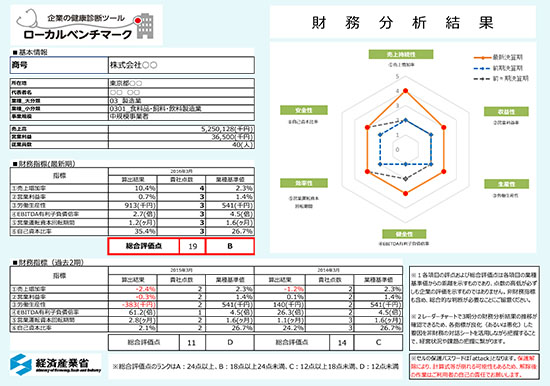

ローカルベンチマークは、企業の経営状態の把握、いわゆる「健康診断」を行うツール(道具)として、企業の経営者等や金融機関・支援機関等が、企業の状態を把握し、双方が同じ目線で対話を行うための基本的な枠組みであり、事業性評価の「入口」として活用されることが期待されるものです。

具体的には、「参考ツール」を活用して、「財務情報」(6つの指標※1)と「非財務情報」(4つの視点※2)に関する各データを入力することにより、企業の経営状態を把握することで経営状態の変化に早めに気付き、早期の対話や支援につなげていくものです。

(※1)6つの指標

1.売上高増加率(売上持続性)、2.営業利益率(収益性)

3.労働生産性(生産性)、4.EBITDA有利子負債倍率(健全性)

5.営業運転資本回転期間(効率性)、6.自己資本比率(安全性)

(※2)4つの視点

1.経営者への着目、2.関係者への着目、3.事業への着目

4.内部管理体制への着目

そして、ローカルベンチマークのツールサンプルがこちら。

詳しくは経済産業省のHPにてご確認ください。

ロ―カルベンチマークの参考ツールもダウンロード可能です。

現在、国から金融機関への「強い」指導により、中小企業に対してローカルベンチマーク(以下「ロカベン」)を用いた事業性評価が進められています(建前上では…)。

例えば、金融機関は貸出先である各中小企業につき、このロカベンでのスコアを算定し、これを基に各中小企業と「対話」を行おうという趣旨です。その対話により、融資やコンサルティング等の可能性を模索します。

ロカベンは中小企業に対する事業性評価による融資を行う「能力、あるいは気がない」金融機関を指導するために、そのきっかけとするツールという点に意味があります。従いまして、そのような金融機関及び直接の担当者は、このロカベンを振りかざしてくる可能性があります。

皆さまの会社のスコアを上げてもらうために、「これをしたらどうか…、あれをしたらどうか…」という具合です。もちろん、的確な指導をしていただけるのであれば好ましいのですが、的確な指導が出来ないがためにロカベンを与えられた訳で、金融機関の自己都合でロカベンが使われる可能性が大いにあるでしょう。

また、このロカベンは経営力向上計画の申請に組み込まれていたりと、金融機関のみならず、国に対する申請や補助金にも影響してきます。なお、会計ソフトにもロカベンが組み込まれて来たりと広がりも見せていますので、是非一度自社のスコアを算定されてください。

今後、ロカベンについては何も知らないという訳にはいかないと思いますが、使いこなせないであろう金融機関が振りかざすロカベンに振り回される必要もありません。

実際、あるお客様のスコアを算定した際、Aランクだろうなと思っていたところ、結果はBランクにとどまったケースがありました(ランクはA~Dの4段階)。

このお客様は、数年前から意識的に売上高を減少させており、3年前に比べて20%以上減少していました。そのため、売上増加率の指標が最低の1となり、Aランクまで若干届きませんでした。

しかし、売上高の減少に合せて限界利益率は10%以上増加、固定費も減少しており、他の指標は高スコアです。つまり、意図的に筋肉質な状態にするケースですが、このようなケースではロカベンの財務情報のスコアは本来の姿よりも低めに抑えられてしまう可能性があります。

売上が増加していれば良いということではない典型的なケースですが、スコアに置き換えると違う結果が出てしまうのです。

ロカベンを理解することは自社を理解することにもつながりますし、まさに自社がベンチマークする企業と比較することも可能です(面白い結果が待っています)。

皆さまも、金融機関がロカベンの話をしてきたときに、「あー、ロカベンね」と切り返せるくらいになると良いですね。金融機関からもっと融資を引っ張りたいなと考えている場合には、自社で作成したもの説明するという利用の仕方も可能ですので。

税制改正が株価を大きく変える

平成29年度税制改正大綱に取引相場のない株式の評価方法の見直しが盛り込まれていたことは、皆さま既にご存じかと思います。

税制改正大綱発表から約半年、パブリックコメント制度(意見公募手続制度)を経て、国税庁は5月15日に取引相場のない株式等の見直しを盛り込んだ「財産評価基本通達の一部改正」を公表しました。

これにより平成29年1月1日以後に相続や贈与などで非上場株式を取得した場合の、その株式の評価方法が変わることになりました。

私は、今回の改正を受けて早速お客様のA社で評価の比較検討を行ってみることにしましたが、その影響は思っていたよりも大きなものでした。

改正の内容を簡単に説明しておきますと、まず計算に用いる自社と事業内容が類似している上場会社の株価について、上場会社の株価の急激な変動を受けづらくするため、2年間の平均株価が加わることになりました。

また、自社と事業内容が類似している上場会社の3つの批准要素である1株当たりの配当金額、利益金額、簿価純資産価額の比重が1:3:1から1:1:1へと変わり利益金額の要素が下がることになりました。

さらには、評価方法に影響を与える会社区分(大会社・中会社・小会社)の判定基準も変わり、株価が下がりやすい大会社及び中会社の適用範囲が拡大されました。

これらの改正が株価に与える影響については個々の会社の状況によって異なりますが、どの企業にも少なからず影響があることだけは間違いありません。

では、私が比較検討をおこなったA社についてお話しします。

平成28年の8月時点での株価が、1株50,000円ほどであったA社について、まずは、改正後の計算方法で平成29年2月時点での株価を算定してみることにしました。

本来は類似業種批准方式に用いる数字などについては評価時期である平成29年2月のものを使用しますが、まずは前回評価(平成28年8月)の数字を使って計算し、純粋に改正による影響がどれほどのものなのかを知ろうとしました。

すると、A社の株価は7500円ほど下がり、1株42,500円ほどとなりました。これは非常に大きな影響と言えます。

計算に使用する数字は1株50,000円と算定された前回と同じですので、今回の計算方法の改正でこれだけ下がったのです。

A社の株式総数は6,000株ですので、なんと会社全体に与える株価の影響は

△4,500万円です。

ただし、これはあくまでも改正の影響だけを知るために行った架空の前提による比較計算ですので、実際にはこの評価額は使用できません。

次に、類似業種批准方式に用いる数字などは評価時期である平成29年2月時点のものを使用し、正しく平成29年2月時点の株価を計算することにしました。

結果、株価は前回評価の約50,000円から、なんと約13,000円下がって1株当たり約37,000円の株価となりました。

先ほど申し上げたように、A社の株式数は6,000株ですので、なんとなんと株式総数全体に与える株価の影響は△7,800万円です。

これは計算方法の改正に加え、A社の事業内容が類似している上場会社の株価が昨年よりも100円ほども下がっていることが大きく影響していますが、純資産価額の計算に使ったA社の決算数値は前回評価と同じです。

つまり、わずか半年、評価時期をずらしただけで株価が勝手に7800万円も下がったのです。

もちろんこの結果を受けて私は、次の決算を待たず、このタイミングで株式の贈与を行うことを提案させていただきました。

繰り返しになりますが、今回の改正が株価に与える影響については個々の会社の状況によって異なりますし、類似業種の株価の影響もありますので、株価が下がる企業もあれば上がってしまう企業もあります。

事業承継を睨んで、株の異動を行っている企業は、改正後の評価方法によって早めに株価評価をおこなってみることをお勧めします。さもなければ、株価移動の好機を逃してしまうことになってしまうかもしれません。

中小企業にとって株式の承継は経営にも相続にも大きな影響がある超重要事項です。

毎年のように株価評価を行っている企業も、そうでない企業も、改正後の評価方法によって株価評価を行い、今回の改正が与える自社の株価への影響をいち早く把握し、来たるべき事業承継に早め早めに備えていきましょう。