ご存じのように昨年12月23日に与党税制改正大綱が閣議決定されたことで2023年度の税制改正の大枠が固まりました。

コロナ直前の平成31年度税制改正以降、非常に小粒な改正が続いてきましたが、コロナ過で行われてきたバラマキがついに本格的な回収の段階に移行しそうです。とはいえ、先送りされた案も多く、今回は中小企業経営に直接大きな影響を与えるような改正はそれほどありません。

個人的に最も驚いたのは贈与税の相続時精算課税制度の見直しです。

詳細はこれから詰めていくことになりますが、税制改正大綱を読む限りは、これまでの贈与のセオリーを覆すかもしれない内容になっているのです。

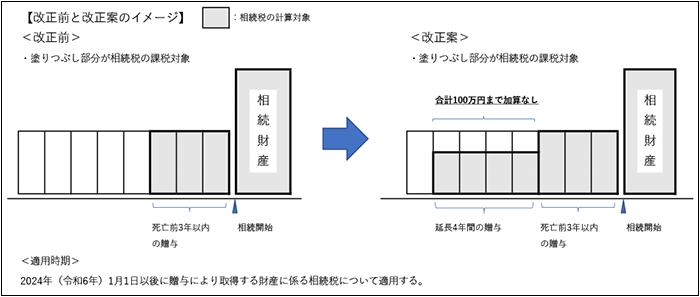

前提として、事前の報道で概ね明らかになっていた生前贈与加算制度の見直しから確認しておきましょう。

ご存じのように暦年贈与とは、1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないというしくみを用いた贈与方法を言います。110万円を超える部分に関しては贈与額に応じて贈与税がかかることになります。

亡くなる直前で「相続税逃れ」のために行われる駆け込み贈与を防止するため、見直し案では暦年贈与において、贈与を受けた日から7年以内(現行は3年以内)に贈与者(あげた人)が亡くなってしまった場合には、その生前贈与はなかったものとみなされ、贈与済みの財産が相続財産に加算されて相続税の課税対象となります。ただし、延長する4年間に受けた贈与については総額100万円までは加算されません。

改正後は贈与者の死亡から遡って7年間に行った贈与が相続税の計算対象となるため、贈与による節税効果が減少することは間違いありません。

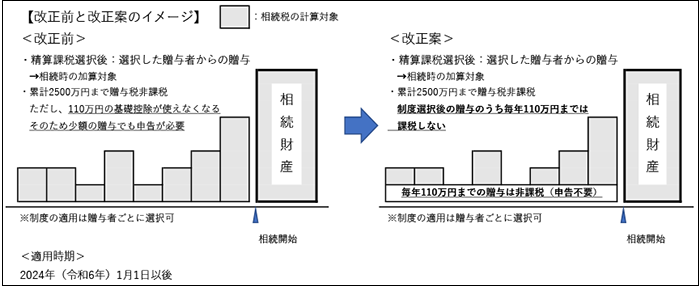

次に相続時精算課税制度の概要を確認しておきましょう。

【相続時精算課税制度とは】

| 60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について「相続時精算課税制度」の適用を選択した場合に累計2500万円までの贈与について贈与税が非課税になり、2500万円を超える贈与については一律20%の贈与税がかかります。 制度選択した贈与者が亡くなった際には、贈与を受けた額全てが相続財産に加算されて相続税が計算されるため、基本的に節税対策には使えませんが、子や孫へ早期に財産(例:家賃収入を生む不動産など)を移したい場合に効果的です。 |

相続時精算課税制度については「利便性を高める」という趣旨での見直しが事前に報道されていましたが、私たち専門家が予測していたものとは大きく異なる内容でした。

現行では相続時精算課税制度を選択すると、その贈与者からの贈与については、それ以降110万円の基礎控除は使えなくなりますが、改正案では毎年110万円以下の贈与については課税されず、申告も不要になるというのです。

暦年贈与では相続開始前7年間の贈与が相続財産に加算されることになるのとは対照的に、相続時精算課税制度を選択すれば、驚くことに相続開始直前でも年間110万円までの贈与は相続財産に加算されない案になっています。

であれば、贈与者(あげる人)がある程度高齢になった時点や、病気などにより残された時間がそう長くないと予測された時点で相続時精算課税制度を選択するという新たなセオリーが生まれます。制度の対象となり得る子や孫が多いほど、非課税の枠が大きく使えることになります。

詳細が決まるのはこれからですので、現時点では分からない部分はありますが、節税対策としての今までの贈与のセオリーを覆す改正となりそうです。

事業承継や相続対策を必要とする中小企業経営者にとって、贈与税の改正は長期的な戦略として重要な内容ですので、詳細の行方には是非ともアンテナを張っておいてください。

今年も中小企業経営者の皆様の経営に役立つ情報を発信していきたいと考えておりますので、どうぞよろしくお願い致します。