「タワーマンション節税」という言葉を新聞や雑誌、テレビなどで見聞きしたことのある方も多いのではないでしょうか。これは相続税増税を目の前にした昨年あたりから頻繁に話題に上がっている節税方法で、うまくいけば、かなりの節税を計ることができます。しかし、あくまで“うまくいけば・・・”の話です。

「タワーマンション節税」とは相続税における財産評価(持っている資産がいくら相当のものかを評価すること)方法に起因します。

相続税では「財産評価基本通達」に従って、相続した財産の評価額に税率をかけて税額を計算します。仮に現金を相続すれば、その金額そのものが相続した財産の評価額になります。これに対して不動産の場合、土地は路線価、建物は固定資産税評価額で評価します。路線価は時価の約80%、固定資産税評価額は時価の70%程度になりますので、現預金と比べると財産の評価額が低くなります。評価額が低くなれば当然、税金も安くなるというわけです。

このことは土地付き一戸建てでも同じなのですが、マンションは土地よりも建物の割合が大きいので、時価の70%程度である固定資産税評価額での評価割合が高くなり、土地付き一戸建てよりも評価額が下がりやすいのです。

しかもタワーマンションであれば1戸当たりの土地の持分が普通のマンションよりも小さいので、さらに評価額が低くなる傾向があります。しかも評価額は専有面積に応じて計算するため、所有する物件が眺望のよい高層階であっても1階であっても専有面積が同じであれば変わらないため、値崩れしにくい高層階を所有することで、財産価値を保ちつつ、財産評価額を下げられるという効果が得られます。

さらにさらに、一定の要件を満たして「小規模宅地等の特例」を適用できれば、50%・80%の評価額を減額することができてしまいます。こうなると相続税対策を考えていて、タワーマンションを買えるだけの金融資産がある方が、タワーマンションを買わないのはバカだという気さえしてしまいそうです。

でも果たして本当にそうでしょうか。

確かに机上の計算ではその通りです。タワーマンションを購入した人が、購入後すぐに亡くなり、財産評価基本通達によってタワーマンションの評価額を算出すれば、かなりの節税になるでしょう。そして相続した子供がそれを購入金額と同じくらいの金額で売却できれば、売却に対する譲渡所得税もかかりません。こうなると、節税大成功と言えるでしょう。

しかし、ことはそんなに簡単ではありません。

前述のように相続財産は基本的に「財産評価基本通達」に従って評価、税額を計算しますが、実はこの評価が、「著しく不適当と認められる」「特別な事情がある場合」には他の合理的な方式によって評価されることが許されています。

認知症を発症した父名義で約3億円のタワーマンションを購入後、ほどなくして相続発生、「財産評価基本通達」にしたがって、このタワーマンションを約6千万円で評価、申告納税。相続人はタワーマンションを相続後、すぐに約2億9千万円で売却と、絵に描いたようなタワーマンション節税を計った事例があります。

この事例では、認知症を発症した父名義で購入していることなど、節税のみを目的として購入していることが明らかであることが「特別な事情がある場合」に該当し、結果として「著しく不適当」であると判断され、タワーマンションの評価額を購入価額とほぼ同額の約3億円とする裁決がなされましたが、新聞雑誌等であまり報じられていません。

そもそも、購入者がいつ亡くなるかは誰にもわかりません。購入後も長生きし、住み続けた場合はどうでしょう?タワーマンションは高齢者にとって本当に住みやすいのでしょうか?タワーマンションの時価相場は本当にそれほど下がっていかないのでしょうか?築10年も経った頃には大規模修繕の話だって出てきます。相続税の節税効果で果たして吸収しきれるでしょうか?

東日本大震災の際にタワーマンションに住んでいた人の中には、その揺れに大いなる恐怖を感じ、引っ越した方がたくさんいらっしゃいます。その結果、空室率が増加し賃料相場が下落した事実はそれほど知られていません。

つまり、こうした節税方法は最終出口に立ってみないと本当に有効かどうかはわからないのです。

こうしたことは、何もタワーマンション節税に限りません。

「空いている土地にアパートを建てて相続税対策をしましょう!」

土地をお持ちの方の中には、不動産屋さんやハウスメーカーなどから、相続税対策のためにアパート経営を勧められたり、新聞の折り込み広告を見て、相続税対策になるならとアパート経営に興味を持ったことのある方は大勢いるはずです。

現在、たまたま持っている土地にアパートを建てて、本当に満室になるのでしょうか?

繰り返しになりますが、これらの節税方法は全て出口しだい。つまり、未来でも見えない限り、これらの節税方法が本当に功を奏すか否かは誰にも分からないのです。(アパート経営については持っている土地の場所で、ある程度の未来の予測はつきます。ほとんどの場合、うまく行かないほうに・・・)

不動産が相続税の節税対策に有効であることは事実です。しかし、一人ひとりを取り巻く状況や事情、持っている資産の内容は異なっています。だから有効な方策もケースバイケースです。節税に不動産を使うにしても、それぞれの事情にあった不動産を購入すべきなのです。節税効果だけに着眼した不動産選びは往々にして失敗します。

「できるだけ税金は払いたくない!」

誰もが考えることは同じです。しかし、こうした思いが強すぎると、“税金は減ったが、資産も減った”などという元も子もないことが平気で起きてきます。

節税は大切です。しかし節税は目的ではありません。あくまで人生の中で、経営の中での1つの要素でしかないのです。

繰り返しになりますが、これらの方法は有効な節税対策となり得ることは事実です。しかし、全ての人に有効な手段ではありません。それでもこれらの節税方法を誰彼かまわず勧める人はたくさんいます。

何故か。

もちろん勧める人の利益になるからです。

もし、みなさんがタワーマンション節税やアパート経営を勧める人に出会ったら、まずこう聞いてみるといいかもしれません。

「あなたはタワーマンションに住んだことがあるのですか?」

「それではあなたもアパート経営をされているのですね?」

カテゴリー: 日本の税金アーカイブ

富裕層への課税包囲網!?

「出国税」創設!!

有価証券やデリバティブ取引など、一定の金融資産を持つ人が海外へ出国する場合には、その金融資産を時価で譲渡等したとみなして課税します!!

なんと、国家は富裕層へのさらなる外堀を埋める改正案を出してきました。

その背景には、富裕層がその所有する資産とともに海外移転をはかり、国内での課税を逃れる傾向が多くなっていることが挙げられます。

たとえばシンガポールや香港では、一定の金融資産の譲渡益には課税しないなど、その課税方法が国によって違うことも大きな要因です。

なお、この改正案ですが、実はすでにアメリカやオーストラリアなど先進諸外国でもすでに導入されている課税方式で、いずれは日本でも採用されるであろうといわれていたものでした。しかし先日の税制改正大綱に盛り込まれたのは想定外の早さだといわれています。

それだけ国家にとって、富裕層への対策は急務であることがうかがえます。

さて、この出国税の内容ですが、簡単にご説明いたします。

●対象者

国外転出(日本に住所等を有しないこととなる場合)をする者

●要件

(1)有価証券やデリバティブ取引などの金融資産を1億円以上有する

(2)国外転出する日前10年以内に、日本に住所等を有していた期間が5年以上である

●課税方法

国外転出時に有価証券等の譲渡やデリバティブの決済があったものとみなして、その含み益に対して所得税を課税する

というものです。

ただし、次のような規定も予定されています。

●その後帰国した場合

国外転出後5年以内に帰国した場合において、上記の国外転出のときに課税された有価証券等を引き続き所有していた場合には、その課税を取り消すことができる。

●納税猶予

国外転出をするときに譲渡等があったものとみなして課税される場合に、納税猶予を受ける旨の記載をした確定申告書を提出し、相当する担保を提供した場合には、国外転出の日から5年間はその納税を猶予する。(さらに申請により10年間の納税猶予とすることもできる⇒そして10年以内に帰国した場合で有価証券等を引き続き所有している場合には、5年と同様に課税を取り消すことができる)

上記のように「国外移転をするときに課税する」といっても、最長で10年間の納税の猶予や、課税の取り消しを規定しています。

言い換えれば、何が何でも出国時に課税する!!ということではなく、課税逃れだけはさせないぞ!という国家の意思がうかがえる法案といえます。

そのほかにも、次のように富裕層への包囲網は厳しくなっています。

- 既に始まっている国外財産調書の提出にも、未提出者への罰則規定が適用される

- 金融資産を1億円以上有する場合等、一定の要件を満たす場合には、確定申告時に所有するすべての資産を詳細に記載した財産債務調書の提出が義務化される

- 所有する有価証券を国外証券口座へ移動した場合には、その金融機関がその情報を税務署へ通知する

- マイナンバーが付された預貯金口座の情報を個人番号等で検索できるような体制構築を、金融機関に義務付ける

既にH27年より、所得税や相続税の最高税率も引き上げられており、今後も、一般のサラリーマンを含めた広い層への個人課税の強化を図りつつ、富裕層への課税ベースは今後もますます強化されるのは間違いありません。

富裕層への課税強化が、結果として経済格差の是正と富の再分配機能を促進させることとなるのかどうかはわかりませんが、自分を守れるのは自分だけという意識のもと、今後の動向は注視しておきたいものです。

Youtuberはあんなモノまで経費にできるのか!?

前回に引き続きYoutubeやアフェリエイトの確定申告をネタにして『必要経費』の話をいたします。

確定申告にあたっての最大の関心事は、何が必要経費となるのかということです。

例えばYoutubeのある番組では、大食漢の女性が毎回山盛りの料理を食べ食レポを行っていたり、またある番組では、人気キャラクターのおもちゃだけを次々とレビューしているものがあります。

番組登録者数、再生回数から推定すると年収で数百万はあると思われますが、この番組を作成するためにかかった飲食代や、人気キャラクターのおもちゃの購入費用は必要経費となるのでしょうか?

これらが必要経費となるのであれば、食べることが何よりも好きな人や、小さなお子さんがいらっしゃる親にとって、Youtubeは究極の『公私混同節税法』となり得ることになります。

Youtuberの中にはメインのチャンネルのほかに”サブチャンネル”を作っている方がいらっしゃいます。

表向きの理由は、動画作成の裏側やボツ集を公開したり、メインのチャンネルとは違うジャンルからの視聴者の獲得をすることにあるようですが、私は穿った見方をしてみました。(悪いクセです。汗)

メインチャンネルで商品のレビューを行っている人が、何故サブチャンネルでゲーム実況チャンネルやグルメチャンネル、果てには旅チャンネルや鉄道チャンネルを持っているのか?

前もって断っておきますが、ここからはすべて私の妄想の世界です。

Youtubeをやる方々は多かれ少なかれデジタルデバイスが好きで、もちろんプライベートで普段からゲームを楽しんでいると思われます。

ゲーム実況が再生回数を稼ぎやすいということもあるとは思いますが、もしかしたら、ゲーム実況やグルメリポートをすることで、購入したゲーム機やゲームソフト、外食費やお菓子の購入代を『合法的に必要経費化』させているのではないでしょうか?

購入したものや食べたもの、旅先での様子をYoutubeにアップすることでその動画から収入が発生します。

その収入を得るために、『直接』にかかった費用は『必要経費』という構図です。

もう一度断っておきますが、これは全て私の妄想の世界です。

Youtubeに動画をアップし収入を得ることで、あらゆる支出が必要経費となるというのであれば、やはりこれは究極の公私混同節税が実現してしまう可能性があります。

ここまでお読みいただいて「これはいいぞ!」と思われた方がいらっしゃるかも知れませんが、世の中、そんなに甘くはありません。

昨年にインターネットの"ライブチャット"によって得た収入に係る『必要経費』について争われた裁決について、その内容の一部が国税不服審判所で公表裁決事例として紹介されています。

事案では、ウェブサイト上でライブチャットサービス業務を行って収入を得ていた納税者が、平成19年~平成23年分の所得税についてまったく確定申告をしていなかったところ、税務署から本税と無申告による加算税の決定処分を受けたものです。

それに対して納税者が、業務の遂行上支出した『衣服費』、『化粧品』、『ダイエット用品』『室内装飾品』及び『食料品』等を必要経費に算入すべきであるとし争ったものです。

この裁決事例の興味深いところは、YouTubeやアフェリエイト等のインターネット関連から収入を得ることを前提とした場合に、納税者が会話レベルで「これって経費にならないの?」と考える、ありとあらゆる支出が否認されていることです。

一例をご紹介いたします。

- コートやジャケット、スカート等の洋服類

- バックや時計等の装飾品

- スーツケースやタンス、ミシン等の洋服関連品

- 登山靴、スキーウエア、カーキャリア等屋外撮影のための用具購入

- SDカードやデジタルカメラ、webカメラなどの写真撮影機材

- 健康食品、ダイエット用品、化粧品等の容姿をよく見せるための費用

まだまだ挙げれば切りが無い程に、沢山の支出を必要経費とすべく争っているのですが、その多くが「よくこんなものまで出したなぁ!」と驚かされるものばかりです。

今回の裁決の中で必要経費の解釈について、次のように述べられていますので引用します。

『(必要経費とは、)業務の遂行上生じた費用、すなわち業務と関連のある費用をいうが、ある費用が必要経費に当たるといえるためには、単に業務と関連があるというだけでなく、客観的にみてその費用が業務と直接の関係を有し、かつ、業務の遂行上必要なものに限られ、また、業務の遂行上必要なものというためには、その者の主観的な判断のみによるべきではなく、通常必要なものとして客観的に認識できるものでなければならないと解すのが相当である。』

上記の解釈を踏まえ、今回の結論は、若干の備品費とパソコンとインターネット接続料金の一部が必要経費として認められただけで、それ以外はすべて必要経費として認められませんでした。

それ以外の支出について一切の事業関連性が認められなかったかと言うと、中にはそのように判断されたものもありますが、その大部分が準備不足による証拠、証言能力の欠落によるものでした。

(納税者の)主張が総じて終始場当たり的で一貫性がなく、不自然かつ不合理な内容であり、証拠書類によって確認できない内容を無理に関連付けて述べるものと認められることから、全体として『到底信用することができない。』と記述されています。

つまり、税務署から過去5年分の税金を払うように処分が出たので、慌ててインターネット等から確認できる買い物のの履歴を検索し、いかにも事業と関係ありそうな、それらしい理由を並べて出せるだけ出したという状況です。

今回は税務調査ではなく無申告による決定処分を受けたことに対して、納税者が後出しで必要経費の算入を求めた事案ですが、これが税務調査であったならば、調査官が事業との関連性がない、ウソじゃないかと否認指摘をしてきた場合には、合理性のある証拠資料をもって反証できる準備をしておかなければ、ただ吠えているだけで何の意味もありません。

この事例を踏まえ、最低限、次のことを実行する必要があります。

- 業務との直接の関連性を裏付ける証拠を残す。(いつ、どこで、何故それが必要だったのか、金額 等)

- 一貫性のある説明が出来る用意をする。(そこにウソがなければ何も気にする必要はありません。)

- その支出が日常的に使用できるものである場合には、『事業割合』を考慮する。

- 記帳、記録は日頃からの記帳、記録でなければ、資料の証拠能力は認められない。

個人の確定申告では、必要経費の範囲を巡って税務署と争いになることが珍しくありません。

インターネットビジネスに関連する支出は、年配の調査官にとって理解に苦しむものが多くあります。

それだけに、自分の価値観に基づく主観的な意見を述べるだけでなく、通常必要なものとして、事業関連性を客観的に示す証拠づくりを日常的に心がけてください。

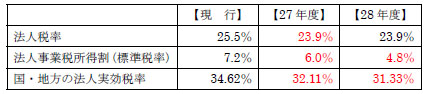

平成27年度税制改正 ~中小企業の行く末~

昨年末に平成27年度の税制改正大綱が発表されました。政府がアピールしたかった点は事前に報道されていたとおりであり、それ以外は大綱に地味に記載されていたという感じでしょうか。

つまり、今回の税制改正大綱は特に目を見張るようなものはありませんでした。

もちろん、法人実効税率の引き下げは、多額の利益を計上している企業にとっては追い風となりますが、ある意味ではそれだけだったということになります。

中小企業については、年800万円以下の所得に対して法人税率が15%に軽減されることが延長(平成29年3月31日まで)されたので、さらに実効税率が低くなります。

税率の引き下げは1年以上前からの話なのですが、法人税改革が具体的になってくると、税率以外のことも気にしていただく必要があります。

その基本的な方向性は、税率を引き下げて、課税ベースを拡大するという点です。一般の方は税率の増減に目が向きがちですが、実はそれよりも影響が大きいのが課税ベースの論点です。

例えば、「税率を1%下げるから、30万円未満の資産の即時償却は廃止ね!」と言われたら、皆さんどう思われますか?

今まではなるべく単価30万円未満になるように購入額を調整し、どんどん経費として落とすということをされていた中小企業が多いと思いますが、これができなくなると、そもそも利益が増えてしまうということになります。

これがいわゆる課税ベースの拡大です。税率が下がること、課税ベースが拡大すること、どちらの方が納税額が少なくなるかは計算してみないと分からないということになります。

ちなみに、30万円未満の即時償却というものも消費活動の後押しという側面から継続されている制度ですので、これがいつまでも続くということではありません。

そして、今回、数年後を見据えた課税ベース拡大の方向性がいくつか打ち出されました。その中でもインパクトが大きいのが、減価償却の償却方法を定額法へ一本化する検討です。

現在、建物などを除き、ほとんどの資産は定率法という減価償却方法が採用されています。定率法は定額法に比べて減価償却が早い(つまり、早期に費用化できる)ため、企業にとって有利な方法ですが、これを定額法に一本化するというのです。

例えば、200万円の普通自動車を購入すると、今までは最初の1年間で66万円費用化できていたものが、定額法になると33万円になってしまいます。

これだけで購入意欲が減退してしまうのが中小企業なのですが、「中小事業者等における設備投資への影響に留意しつつ、経済の好循環の定着状況等を見極めながら」検討すると政府は言っているので、もしかしたら中小企業は特例が設けられるかもしれません。

繰り返しますが、今後の法人税改革の方向性は、「税率は下げるけど、利益は大きくなる(これが課税ベースの拡大)ようにするね!」というのがポイントですので、これだけは頭に入れておいていただくのがよろしいかと考えます。

「おっ! 最近、経常利益率が高くなってきたな!」

と思っていたら、それは単に税制が変わっただけという勘違いも起こり得ます。

ただ、大きな流れで見ると、法人税制改革自体も大企業への影響を中心としているので、中小企業にはそれほど大きな影響を与えるものではありません。

「中小企業は大変だろうから、税制もとりあえず現状維持程度でいいよね?」

「大企業が良くならないと中小企業も良くならないでしょ? 中小企業は元々それほど税金を払っていないのだから、税制を大きく変えたって仕方ないじゃない。」

「まずはアベノミクスで大企業中心の成長戦略を進めるから、中小企業はその恩恵が回ってくるのを待ってね!」

と、安倍首相が暗に言っているのが今回の税制改正と、私は感じます。

こういう税制改正大綱を見ていると何とも悲しくなりますが、中小企業が疲弊してきているのも事実…。

中小企業が疲弊してくると、所得拡大促進税制などのような法人税減税措置も受けられず、そうなってくると、労働力不足に伴って従業員がさらに疲弊してくるということになります。皆さんが懸命に働いても賃金は増えず、社会保険料や消費税負担は増える…。

悲しいかな、目先の税金を気にしすぎて、従業員の生産性に目が向かない中小企業がどれほど多いことか…。

稼ぐ力がない中小企業は、税制でも取り残されます。稼ぐ力がある中小企業は、税金よりも従業員の生産性を重視しています。生産性を重視している中小企業の人件費は相対的に高くなるのも事実。人件費は高めでも十分に利益が出るのです。そのような中小企業には人材も集まるのもまた事実。

今年から契約書・領収書などの電子保存の要件が緩和されます。今までは紙で保存する以外、実質的に選択肢がなかったところに、電子保存の選択肢が加わります。これに応じて会計ソフト業界は開発を急速に進めていますし、このようなこと一つとってもバックオフィスの効率化を徹底していかないと、生産性の改善など永遠に進みません。

高所得者と低所得者の二極化が進んでいる日本の状況は、高収益中小企業と低収益中小企業の二極化が進んでいることと同じです。

安倍首相の成長志向に重点を置いた法人税改革は、結果として低収益中小企業の退場を促進することになる可能性が大いにあります。

稼ぐ力があってこその中小企業です。稼いでこそ色々と自由にできるのが中小企業の経営の醍醐味です。

まずは目先の税制になど捉われず、稼ぐ力をつけていくことが、中小企業の税金の最適化につながるということを理解していただいた上で、2015年も突っ走っていただければと考えます。

YouTuberよ!確定申告に備えているか!

動画投稿サイトYouTubeに「Hello YouTube!!」のフレーズで始まる人気チャンネルがあります。

子供と一緒にいつも何気なく見ていたのですが、あるときにその方が私の地元出身者ということで一方的に片想いしています。(笑)

近頃、YouTubeにユニークな動画をアップすることで視聴者を増やしその広告収入で生計を立てている『YouTuber(ユーチューバー)』といわれる方々が注目を集めています。

有名なチャンネルの多くが商品のレビューやゲームの動画を配信していますが、中には幼稚園児と小学生と思われる三人姉妹がおもちゃのレビューをしているものや、旅先での観光情報や外食の様子をアップしているものもあります。

そんなYouTubeですが、どれだけ稼げるのかが気になります。

諸説あるのですが、お客様や知人の話を総括すると『動画再生回数×0.1円』というのが有力な線だと思われます。

つまり月に10,000回再生されたとしてもわずか1,000円。

これだけ聞いてもYouTubeだけで生計を立てるというのは誰にでもできることではないことがわかります。

それでもインターネットを使うことで手軽に小遣い稼ぎができるため、私たちの周りにもYouTubeだけでなく、アフィリエイトやオークションをやっている人は大勢いて、毎年この時期になると確定申告についての相談を受けます。

今回はそんなインターネットで収入を得ている人達の確定申告について話をしてみたいと思います。

質問が多い事項は次のとおりです。

(1) 申告をする必要があるか?

(2) 税務署にバレないか?

(3) どんなものが必要経費として認めれるのか?

(4) 自分の手間賃は経費としてみてもらえるのか?

(5) 何をどのように申告をしたらいいのか?

(6) 雑所得と事業所得のどちらで申告したらいいのか?

今回は質問の中でもっとも多い『申告をする必要があるか?』と『税務署にバレないか?』についてお話いたします。

この質問に答えるためにはまず『所得』と『収入』の違いを説明させていただく必要があります。

収入とは、通帳に入金された金額そのものの合計額をいいます。

所得とは、収入からその収入を得るためにかかった『必要経費』を差し引いた『儲け』のことです。

つまり収入が100万円あっても、必要経費が100万円かかっていれば儲けはゼロとなり申告の必要はありません。

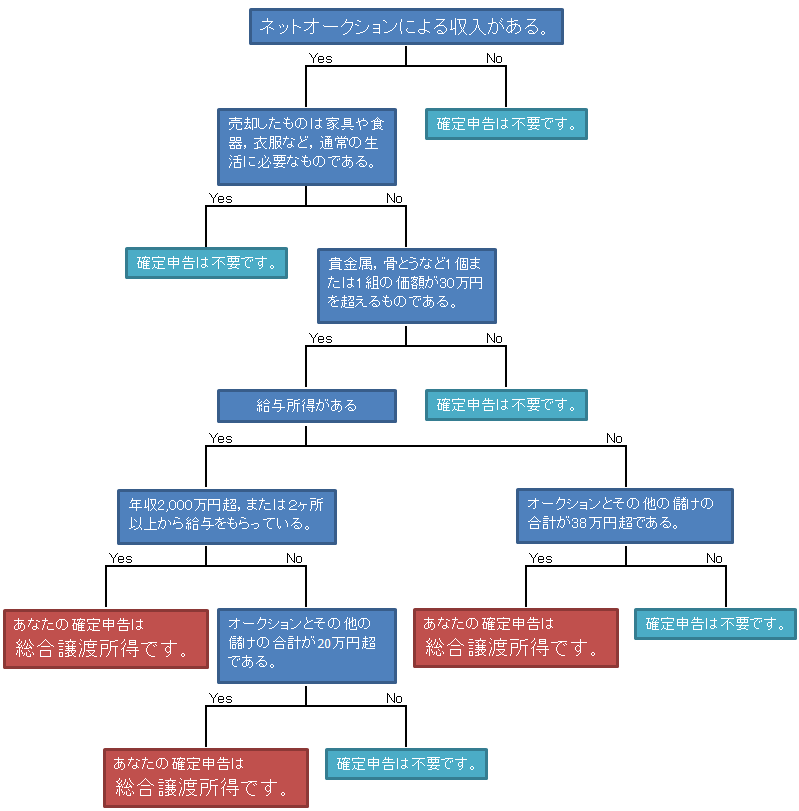

そのため、家庭で不要になったものをインターネットオークションに出品するような場合には、通常、購入価格よりも高い価格で落札されることはありませんので申告の必要がないことがわかります。

もし仮に購入時よりも高く売れることがあったとしても『生活に通常必要な資産』の売却による儲けは税法上課税しない取り扱いとなっています。

申告が必要となる儲けは年間の合計額で判断され、インターネットによる儲け以外に給与収入が有るかどうかによって判断する必要があります。

確定申告が必要な儲けは次のとおりです。

(1) 給与収入がある場合・・・インターネットによる所得が20万円超の場合

(2) 専業主婦など他に収入がない場合・・・インターネットによる所得が38万円超の場合

基本的にはこの2パターンで判断していいのですが、例外があります。

所得が20万円以下で上記にあてはまらない場合でも、2ヶ所以上から給与をもらっていて確定申告をしなければいけない場合や住宅ローン控除、医療費控除などの適用を受けるために確定申告を行う場合には、インターネットによる儲けが1円であっても申告をしなければいけません。

つまり、何らかの理由で申告をする場合には自分に都合のいいものだけを“つまみ食い”できず、インターネットによる儲けを含むすべてを申告しなければならないと理解しておいてください。

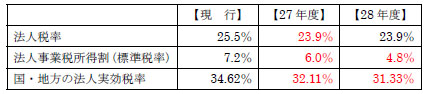

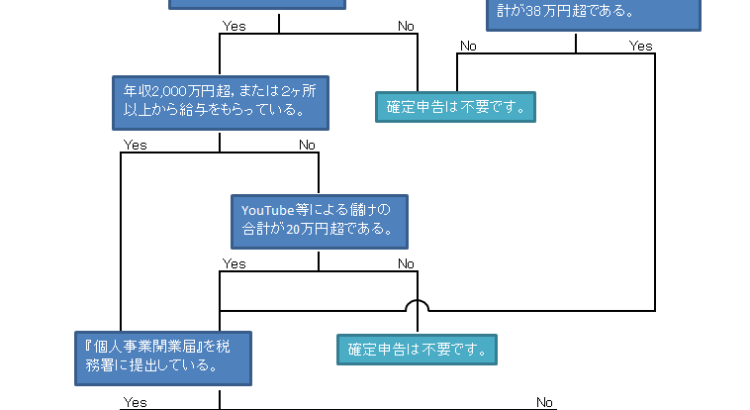

詳細については、以下のフローチャートを参考にしてください。

《YouTubeやアフィリエイトの収入がある場合》

《オークションの収入がある場合》

次に『税務署にバレないか?』についてお話いたします。

正直にお答えします。

「私にもわかりません。」

ただ、そんなことを考えるくらいならちゃんと帳簿を付けて申告の有無を判断してください。

質問に対しての直接の回答にはなりませんが、税務署にはインターネット上の取引を専門に監視している『電子商取引専門調査チーム』の存在があることに触れておきます。

この部署ではインターネット上の取引を監視している『情報技術専門官』がおり、YouTubeやアフィリエイト、ネット販売などの動向をチェックし申告漏れの可能性を判断しています。

例えばYouTubeの場合には、再生回数からおおよその収入金額を把握することが可能です。

さらに、税務署では過去の申告から業種ごとの経費率を把握しており、それによって所得が生じているか否かを容易に判断することが可能となります。

その模様が紹介された国税庁の動画がありますのでご覧ください。

『(Web-TAX-TV)その収入、申告の義務があります!~情報技術専門官の仕事~』

YouTubeやアフィリエイトで収入を得るためのノウハウを公開している書籍やセミナーもあり、誰でも手軽に収入を得られるようになっていますが、申告を失念すると『無申告』として加算税を含めて追徴課税が行われます。

バレるかバレないかを考えるのではなく、必要以上の納税が出ないように事前に準備をしておくようにしてください。

ご存知でした?こんな場合の消費税の取り扱い!?

最近では、「カタログギフト」による贈答が随分と増えているようです。

あなたは、この「カタログギフト」を贈った場合の消費税、どのような処理が正しいと思われますか?

『商品券のようなものだから、非課税!!』

と、こう言われれば違和感はないように感じますが・・・正解はこうです。

『課税仕入れ』

消費税法では、国内において事業として対価を得て行われる資産の譲渡等を課税対象としていますが、一定のものは非課税と規定しています。

この一定の中には、「物品切手等」というものがあり、その中には「商品券」が含まれています。要は「商品券」の売買は非課税である、と法律が決めている訳です。

(非課税となる取引/国税庁HP)

従って、非課税である「商品券」を購入して贈ってもその行為は非課税としかならない訳です。

では、「カタログギフト」ではどうでしょうか。

先の一定のものの中には規定されていません。だから非課税にはならないということになります。

それにこの商品の実態を考えても、「カタログギフト」は、そのカタログに掲載された商品のカタログを贈った相手方が選択し受取ることを前提に、その対価として支払いをするものであり、言い換えれば、「一定の商品の販売とその送付」をパッケージした商品の購入ということになります。

従って、その購入時点で、仕入れ控除できる『課税仕入れ』となるのです。

これに似たもので、すこしケースが違いますが、同じ商品の購入なのに、購入場所で消費税の区分が変るものがあります。

印紙や証紙です。

先のリンクの国税庁HPの非課税の中の(5)には、郵便局等で譲渡した印紙や証紙は非課税になる旨の記載があります。

誰もがご存じでしょうが、印紙や証紙の購入が非課税であるのは、実はここの記載が根拠になっています。

しかし、この印紙等を購入しても非課税とはならず、課税仕入れにできる場合があります。

いわゆる『金券ショップ』です。

なぜでしょうか。

それは、先の国税庁HPに記載の「郵便局等の売渡し場所」というところにポイントがあります。

この売渡し場所とは、法令で定められた郵便局や法務局、あるいは正式に販売委託を受けたコンビニなどが該当しますが、実は、先の(5)では、この売渡し場所で販売された印紙や証紙は非課税という旨の記載になっているのです。

言い換えれば、それ以外の場所(金券ショップなど)で販売された印紙等は非課税にはならない、ということになるのです。

そこで、印紙等は金券ショップで購入することで、正規の『売渡し場所』で購入するより多少安く購入することができ、さらには消費税の計算上も仕入れ控除できることとなり、事業者からみれば経費節減と消費税の節税が図れる可能性があります。

これらの消費税、あなたの会社では、どのような処理をしていたでしょうか。

一度確認するとともに、処理方法と購入ルートの見直しをされてみてはいかがでしょうか。

駄菓子屋を始めたら相続税が安くなった!?

私が子供の頃は、学校が終わると毎日のように小銭を握りしめて買い物に行く駄菓子屋がありました。

その駄菓子屋は老夫婦が二人でやっていました。

一個10円や50円程度のお菓子しか売っていないのですから儲けがあったわけではないと思います。

おそらく子供好きのご夫婦だったのでしょう。

コンビニができるようになり、残念ながらその駄菓子屋は今はもう閉店してしまいました。

そんな昔懐かしい駄菓子屋を始めることによって相続税が安くなる!?

というのが今回のお話です。

以前から、相続をした土地を評価する場合には『一定の特例』がありました。

それが、『特定居住用宅地等』と『特定事業用宅地等』です。

この特例は、亡くなられた人がお住まいだった自宅の土地や事業に使われていた土地をごく近しい身内の人が相続し、申告期限まで従来と同様に居住し、又は、事業を行っている場合には、一定の面積分について、『80%評価を引き下げる』というものです。

この場合の自宅だった土地を『特定居住用宅地等』といい、事業に使われていた土地を『特定事業用宅地等』といいます。

繰り返しになりますが、この特例自体は以前からあるものです。

それでは以前と何が変わったのかというと、厳密には間違った説明になりますが、従来は、居住用か事業用を合算して一定の面積までしか特例が受けられなかったところ、平成27年以後の相続については、居住用と事業用の両方の特例がそれぞれに受けられるようになったということです。

つまり、事業用の土地を持っていなかった人が、これからなんらかの事業を始めることによって、新たに事業用宅地をつくり出し、以前に比べ概ね倍の土地について評価引き下げが受けられる機会ができたということです。

その面積は、居住用+事業用で『730m2』です。

ちなみに従来の制度では、居住用の土地の場合『240m2』、事業用の土地の場合は『400m2』でした。

これにより、1万円/m2の土地なら、584万円の評価減に、

10万円/m2の土地なら、5,840万円の評価減となります。

ところが、事業を始めるといっても一朝一夕に始められるものでもなく、できるだけ手間をかけずに、かつ、安定した収入を得たいというのが誰もが考える人の常というものです。

そこで従来はコインランドリーや精米機を設置するというのが一般的な事業用宅地をつくり出すための手段でした。

そんな中、政府の後押しを受けて、脚光を浴びているのが『太陽光発電事業』です。

太陽光発電については、グリーン投資減税の恩恵もあり、『即時償却』や『税額控除』が受けられ、かつ、固定資産税の軽減や政府系金融機関から低利融資を受けることもできます。

さらに、収入面では法律で電力会社による20年間の『全量固定価格買取制度』を設けていることから長期的な安定収入が保障されています。

そのため、大手のハウスメーカーをはじめ、太陽光発電設置に向けた営業を行っていますが、固定買取制度については、『買取拒否』と『接続拒否』といった、発電した電力を買い取ってもらえない事態も一部で起きており大きな問題となっています。

さらに、特定事業用宅地としての適用についても専門家の間で見解が分かれており、今後、相続申告後に税務調査で否認されることも考えられます。

それは、特定事業用宅地とは事業のための建物や構築物の敷地として利用されていることが前提となっているためです。

太陽光発電設備は税務上、『機械装置』に該当することから、更地に野立ての太陽光発電設備を設置しただけでは、特定事業用宅地の要件を満たさないことから特例の適用が受けられない可能性があります。

太陽光発電事業は一見するととても魅力的な話に聞こえますが、相続対策としては慎重に判断をする必要があります。

そこで私は駄菓子屋を始めてみてはいかがかと思うのです。

どうせやるのであれば、事業としての実態を備え、かつ、年長者にとってもやり甲斐のある昔懐かしい駄菓子屋を始めるというのはいかがなものでしょうか?

いずれにしても、現在、事業用の土地をお持ちでない資産家の方々は相続対策としての事業を始めてはいかがでしょうか。

ご存知ですか?H27年から始まる新しい贈与課税?!

今年も早いもので年末が見えてきましたね。

ところで、あなたは平成27年から始まる、新しい贈与税課税を知っていますか?

相続税増税の報道にかくれて、意外と知られていないかもしれません。

今回は、平成27年から適用される新しい贈与税の課税について簡単にお伝えします。

H27年以降の贈与税の改正では次のようになっています。

・最高税率を、最高50%⇒55%に引き上げる

・一定の親子間の贈与は、税率を緩和する

では具体的に見ていきましょう。

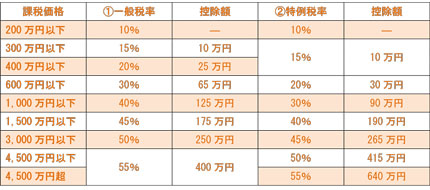

★従来の速算表

★改正による速算表

ご存じの通り、贈与税は累進課税方式となっていて、贈与の金額が大きければ大きいほどその適用される税率も高くなっていきます。

上記表のように、新しい税率表では、(1)一般税率と(2)特例税率の2つに分かれ、その贈与の対象者によって適用される税率が変ることとなりました。

(2)特例税率は上記の「一定の親子間」の場合の贈与に適用され、それ以外の贈与については(1)一般税率が適用されます。

なお、(2)の「一定の親子間」とは、具体的には「その年1月1日に20歳以上の者が、その者の両親や祖父母(直系尊属)から受けた贈与」となります。

そこで、従来の税率表と(2)の特例税率をよく見ると、確かに課税価格の範囲によって税率が軽減されています。

しかし一方で、最高税率は従来の50%から改正後は55%に引き上げられていますので、どこかの時点で税負担の逆転が起こるはずです。

そこで、上記の速算表に当てはめ、実際に計算をしてみました。

順に見ていきましょう。

なお、税額の計算は「課税価格×税率-控除額」で算出されますが、この場合の「課税価格」とは、「非課税とされる年間110万円考慮後」になりますので、例えば年間300万円贈与した場合には、「300万円-110万円=190万円」が課税価格となります。

まず、(1)一般税率の場合です。

従来の税率と比較すると、課税価格1,000万円以下までは一緒ですが、課税価格1,000万円超のところでは従来の税率では50%なのに対し、改正(1)一般税率では45%となっています。

したがって、課税価格1,000万円を超える贈与の場合には改正後の方が得ということになります。

しかし、最高税率は55%へ引き上げられていますので、どこかで税負担は改正後の方が大きくなります。実際に計算してみたところ・・・課税価格3,500万円では両者とも税額は1,525万円となり税負担が一緒となりました。すなわち課税価格3,500万円を超える贈与の場合には、改正後の方が税負担は大きくなるということになります。

次に(2)特例税率の場合です。

従来の税率と比較すると、課税価格300万円以下までは同じ15%です。しかし課税価格300万円超からは、改正後の税率のほうが低くなっているのがわかります。

したがって、課税価格300万円超の贈与の場合には改正後のほうが得ということになります。

しかし、先ほどの一般の場合と同様に最高税率は55%へ引き上げられていますので、どこかで税負担は改正後の方が大きくなります。実際に計算してみたところ・・・課税価格8,300万円では税額が3,925万円となり税負担が一緒となりました。すなわち課税価8,300万円を超える贈与の場合には、改正後の方が税負担は大きくなるということになります。

まとめましょう。

★(1)一般税率の適用される贈与((2)以外の贈与)の場合

・課税価格1,000万円までは税負担は一緒。

・課税価格1,000万円超から課税価格3,500万円未満までの贈与は改正後がお得。

・課税価格3,500万円超の贈与は改正前がお得。

★(2)特例税率の適用される贈与(一定の親子間)の場合

・課税価格300万円までは税負担は一緒。

・課税価格300万円超から課税価格8,300万円未満までの贈与は、改正後がお得。

・課税価格8,300万円超の贈与は改正前がお得。

H26年中に贈与を考えていらっしゃるあなた、その金額によっては贈与は来年以降にした方が税負担がおさえられます。特に、連年でなく単年での贈与を考えていらっしゃる場合には、是非参考にしてみてください。

社会保険が会社をつぶす

いよいよ本気のようです。

7月4日の日経新聞に【厚生年金、加入逃れ阻止】との見出しで社会保険についての記事が掲載されていました。要約すると次のような内容です。

・政府は厚生年金に入っていない中小零細企業など約80万社を来年度から特定し加入させる方針を決めた。

・国税庁が保有する企業情報をもとに厚生年金に加入していない企業を調べ、日本年金機構が加入を求める。

・応じない場合は法的措置で強制加入させる。

社会保険については全ての企業に加入する義務がありますが、会社が負担する保険料が重いため、実際には加入していない企業が少なくありません。今回、そうした企業を社会保険に加入させるために、国税庁が持っている企業のデータを日本年金機構に提供するとのことですので、国の本気度合いが伺えます。

ここで年金制度の是非を論じても意味がありませんので、現在、社会保険に加入していない企業が実際に加入するとなると、会社の数字にどの程度の影響があるのか、見てきたいと思います。

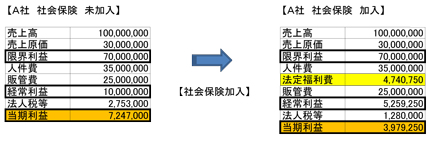

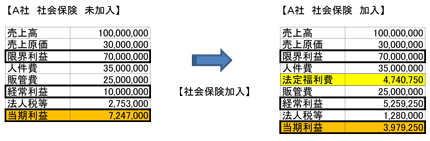

次の要約損益計算書をご覧になってください。こちらは年商1億円、限界利益率70%、労働分配率50%、売上高経常利益率10%の架空のA社です。規模は小さいですが、なかなかの業績です。しかし現在、社会保険に加入していません。

現在の社会保険料率は健康保険、厚生年金合わせて会社負担は、およそ13.5%ほどです。A社が給与支給額はそのままで、全ての社員について社会保険に加入したと仮定するとどうなるでしょうか。

なんと、経常利益、税引後当期利益とも、約半分近くにまで落ち込んでしまいます。

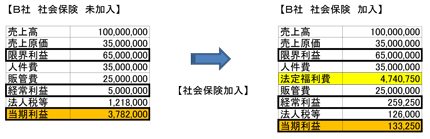

売上高経常利益率10%の企業でもこの結果です。では年商1億、限界利益率65%、労働分配率約54%、売上高経常利益率が5%ほどのB社ではどうなるでしょうか。

社会保険に加入することで500万円あった経常利益はほぼ無くなり、税引後当期利益は社会保険未加入の時の3.5%にまで落ち込んでしまいました。こうなると内部留保どころではありません。赤字転落は目の前で、何か手を打たなければ、この先、会社の存続すら危うくなりかねません。

これは従業員にとっても大きな問題です。現在、社会保険に未加入の会社に勤める月収30万円のCさんの会社が、社会保険に加入するとCさんの手取り額にどういった影響があるのでしょうか。

上記のように、会社が社会保険に加入したことによってCさんの手取り額は約4万円減少してしまいました。もちろん未加入の時は手取り額から個人で国民健康保険料と国民年金保険料を納めていたはずですので、単純に4万円手取り額が減るということではありません。しかし、従業員にとって給与明細の手取り額が4万円減少することの心理的インパクトはとても大きいはずです。

そこで、仮にCさんの手取り額を減らさないようにしてあげるとなると、会社はCさんの給与手当を35万円程まで増額しなければならなくなります。全ての従業員について、同様に手取り額が減らないように給与手当を増額すると、売上高経常利益率10%を誇っていたA社であっても完全な赤字。B社に至っては、しゃれにならない大赤字です。このまま行けば間違いなく倒産してしまいますので、従業員にとっては辛い話しですが、よほど他の部分で収益の改善が行われない限り、A・B両社ともに、従業員の手取維持のための給与増額は難しいでしょう。

■従業員の手取額を維持した場合

言うまでもなく、社会保険に加入していない会社が社会保険に加入することによって、従業員1人にかかるコストは確実に増えます。労働人口が減り、ただでさえ人材確保が難しくなりつつある現代において、社会保険に加入したからといって、その分、今いる従業員の給与を下げられるかといえば、そう簡単にはいかないのが実情でしょう。しかし、そのまま何も対策を講じなければ、確実に会社の利益は減ってしまいます。

では、どうすれば良いのか。

残念ながらウルトラCはありません。しかし、国が本気になってきている以上、現在社会保険に加入していない企業も、近い将来必ず加入しなければならない時が来る前提で経営の舵取りを行う必要があります。

パートやアルバイトであっても、常時使用されており、労働時間、労働日数が一般社員の4分の3以上であるなどの基準を満たせば、原則として社会保険の対象となってしまいます。であれば、パートやアルバイトなどの短時間労働者が社会保険の適用対象とならないように、今まで以上に1人1人の労働時間の管理を徹底し、その分多くの短時間労働者を雇用するなどの対策も必要になってくるでしょう。

また、社会保険の適用対象外となる短時間労働者の積極的な活用に加えて、社員の給与体系、評価・昇給制度の再構築や、これから入社する社員の給与設定の見直しを行うことはもちろんのこと、自社製品の価格設定、全ての経費についても見直し、予算管理を行い、社会保険料を納めても利益が残せるように備える必要があります。

社会保険の強制加入が本当に全ての企業に実施されれば、倒産してしまう企業もおそらく出てくるでしょう。しかし、絶対にそのような事態は避けなければなりません。社会保険に加入していない企業は、まずは社会保険に加入した場合、自社の損益に与える影響についてのシミュレーションを今すぐに行ってください。そして、社会保険料を納めても利益が獲得できる体質を築くために自社に必要なことは何か、今からすべきことは何か。考えて実行する。これしかないのです。

障害者手帳がなくても障害者控除が受けられる?!

皆さんは、障害者手帳を持っていなくても「障害者控除」を受けられることがあるのをご存知でしょうか。

「障害者控除」、その単語くらいは聞いたことがあるかと思います。

そう、障害者手帳を持っている扶養親族や相続人がいる場合には、その等級(障害の重度)によって、所得税や相続税から一定の税額控除ができる、という規定です。

一方、世の中には「成年後見制度」というものがあります。

これは、認知症、知的障害及び精神障害などによって物事を判断する能力が十分でない方について、本人の権利を守る援助者(成年後見人)を選ぶことで、成年被後見人(援助される者)を法律的に支援するという制度です。

実は、この「成年後見制度」の成年被後見人は、特別障害者(重度の障害者)として、所得税や相続税から一定の税額控除が受けられるのです。ご存知だったでしょうか。

では、なぜ障害者手帳を持っていない成年被後見人が障害者控除を受かられるのか、簡単にご説明いたします。

まず、「成年後見制度」では、成年被後見人となりうる方を、民法第7条により「精神上の障害により事理を弁識する能力を欠く常況にある者」としています。そして、家庭裁判所や医師の診断により上記の状態にあると認められる方は、成年被後見人と認定されることになります。

一方、所得税法上では、「精神上の障害により事理を弁識する能力を欠く常況にある者」は特別障害者に該当する、と規定されています。しかし、その定義は所得税法上は明文化されていません。そう、具体的な定義はされていませんが、先の後見制度の民法7条と同じ言い回しとなっているのです。

また、相続税法上では、「障害者とは、精神上の障害により事理を弁識する能力を欠く常況にある者で政令で定めるものをいい、特別障害者とは、障害者のうち精神又は身体に重度の障害があるもので政令で定めるものをいう」と規定しています。そして、その政令には、「所得税法(政令)に掲げる者を相続税法上の特別障害者に該当する」として規定しています。

すなわち、先の所得税法所の特別障害者である「精神上の障害により事理を弁識する能力を欠く常況にある者」は相続税法上の特別障害者に該当する、ということになるのです。

そうすると、所得税法上の特別障害者である「精神上の障害により事理を弁識する能力を欠く常況にある者」といものと、「成年後見制度」における成年被後見人となりうる「精神上の障害により事理を弁識する能力を欠く常況にある者」が同じであると定義されれば、「成年後見制度」における成年被後見人は、所得税法上も相続税法上も特別障害者として税控除ができる、ということになる訳です。

ちょっとややこしいですね。。。

もし所得税法上で「民法第7条に規定する精神上の障害により事理を弁識する能力を欠く常況にある者」とでも記載されていれば同じと定義できますが、残念ながらそのような記載にはなっていません。実は、国税庁がH24年8月に、その見解について文書回答をしています。

http://www.nta.go.jp/nagoya/shiraberu/bunshokaito/shotoku/120831/01.htm

繰り返しになりますが、「精神上の障害により事理を弁識する能力を欠く常況にある者」という言い回しが同じなのです。すなわちこれは、所得税では民法での定義を引用しているのは明らかであると考えられます。

したがって引用している以上は、その定義(本質)は同じでなくてはならないものと考えられ、永く疑義のあったこの問題に対し、国税庁が見解を発表したものと考えられます。

皆さんの中には、これまでの所得税や相続税の申告において、成年被後見人である扶養親族や相続人がいたのにも関わらず、この障害者控除を受けていない・・・なんてことはないでしょうか。

実はこのことを知らない税理士も、まだまだ多くいらっしゃると聞いています。

思い当たる節のある方は、過去の申告書を見直してみてはいかがでしょうか。