法人実効税率の引き下げの議論が加速してまいりました。

これは、中小企業にとっても喜ばしいことであるのは間違いありません。

ただし、単純に税率の引き下げで終わるという話ではないので注意が必要です。

ご存じのとおり、税制の変更は税収にも大きな影響を与えるため、“どこかで上げるなら、どこかで下げる”、“どこかで下げるなら、どこかで上げる”という構造にあります。

例えば、消費税の話を単純化すると、消費税率の引き上げは税収不足から決定されたものですが、「消費税率の引き上げにより経済が落ち込めば他の税収が下がるため意味がない」という反論がありました。

これは理屈としては一理ありますが、その場合でも税収が足りない以上“どこかで”上げなければならないのは間違いありません。

そもそも怪しかった将来の高速道路の無償化の話も、笹子トンネル崩落事故をきっかけにほぼ絶望的となっています。

これも税金が関係する話であり、税金とは直接関係なさそうなものであっても、過去の清算のために将来も税金が投入されるケースは、今後も噴き出してくることでしょう。

そうであるならば、法人実効税率の引き下げは、何かの犠牲の上に成り立つと考えるのが常識的な判断です。

現時点では、法人課税の中で“犠牲”が検討されているものとして、いわゆる法人税の『特典』として取り扱われている、30万円未満の少額減価償却資産の即時償却・試験研究費税制・雇用促進税制・所得拡大促進税制などのお得な税制の廃止や縮小があります。

これらはもともと時限的な措置なのですが、経済状況に応じて、年々拡大している傾向にあり、それらをこの際止めてしまおうという趣旨です。

つまり、法人実効税率の引き下げは、表面的には歓迎されるべきものであったとしても、実際には納税額が増える企業もあるということです。

さらに、法人実効税率の引き下げについては、下記のような二つ考え方の議論があります。

(1)法人実効税率の引き下げは、日本企業の競争力向上と海外からの

投資を呼び込むことにつながり、長期的にはむしろ税収が増える

可能性があるため、短期的な税収不足は気にすべきではない。

(2)法人実効税率の引き下げは、税収不足を招くため、法人課税の中で、

あるいは他の税目での補てんも踏まえて代替財源を確保すべきである。

(1)については、税制というよりも経済政策に近いと、皆さまはお考えではないでしょうか。安倍首相が好みそうな積極策といえるかもしれません。

これに対して、(2)については、“下げた分を他でまかなう”という保守的な考え方です。当然と言えば当然なのですが、「法人税を下げたのだから、所得税は上げるよ」という、どちらが得なのか分からなくなるという側面も有します。

皆さまは、どちらの考え方に賛成でしょうか?

それでは次に、これを会社経営の考え方に当てはめてみます。

(A)商品の値下げは、ライバル企業との競争力向上と新規受注を

呼び込むことにつながり、長期的にはむしろ売上高が増える

可能性があるため、値下げによる短期的な売上高減少は気に

すべきではない。

(B)商品の値下げは、利益減少を招くため、収益構造の中で、

あるいは原価構造見直しや固定費削減での補てんも踏まえて

利益を確保すべきである。

いかがでしょう?

中には、法人実効税率の引き下げの考え方と、会社経営の考え方で、逆の判断をされた方もいらっしゃるのではないでしょうか。

法人実効税率の引き下げも、値下げも、一概にダメだという訳ではありません。必要に応じて実行すればよいだけです。

ただし、『日本企業の競争力向上と海外からの投資を呼び込む』、『ライバル企業との競争力向上と新規受注を呼び込む』ことにより税収や売上高が増加したとしても、あくまで“上乗せ”部分として考えるべきであり、国や会社の運営上は代替財源や利益の補てんが大原則です。

従って、これらの考え方は相反するものではなく、一体性を有するということになります。

税制の変更は、会社経営に大きな影響を与える以上、予測される税制の変更に応じて先手を打つのが王道です。

法人実効税率の引き下げ積極論者が主張することが当てはまるのであれば、競争が激化するということであり、勝者と敗者がより明確になるということにつながるのですから…。

カテゴリー: 日本の税金アーカイブ

お金持ちの子供はやっぱりお金持ち税制!?

~今の贈与税制について考えてみた~

子供への出産費用の贈与は非課税~!

子供の結婚式・披露宴費用の贈与は非課税~!

子供の住むマンションの家賃の贈与は非課税~!

皆さんはこの取り扱いをご存知でしたか?

昨年の12月に、国税庁はこのような親等からの子への生活費等の贈与税の取り扱いのQ&Aを公表しました。

実はこの内容、特に新しい取扱いのものはなく、実務上では従来から取り扱われていたものを明確化したものになります。

では、なぜこの時期に明確化する必要があったのでしょうか。

それは、親の持つお金をドンドン使ってもらうことで「経済を活性化したい」そういう意図があるからです。

現在、日本の個人が保有する金融資産の総額は、1,500億円超と言われています。金融資産ですから基本的にはお金です。(もちろん有価証券等も含みます)

しかし、その約60%超は年齢60歳以上の高齢者が所有しています。

簡単にいえば、年寄りはお金持ちだが、若者は貧乏なのです。

ご存知のとおり、現在の日本ではアベノミクスなる経済政策の下、デフレ脱却に向けもがいているところです。

だからこそ、このお金を持っている親が、子供のためにせっせとお金を使ってもらうよう、税制が後押ししているわけです。

先日の、教育資金の一括贈与の非課税制度なるものが創設されたのは皆さんもご存知だと思います。また、昔からある住宅取得資金の贈与の非課税の制度も、当然にご存知のことでしょうし、その恩恵を受けた方も多いと思います。

しかし、どの家庭の方でも、一律にこの恩恵を受けられる訳ではありません。先の、出産費用などを親が負担するご家庭はどのくらいあるのでしょうか。また、教育資金を1,500万円も一括で贈与できる家庭がどの程度あるのでしょうか。

言いかえれば、現在の贈与税の税制は、「お金持ちの子供はやっぱりお金持ち」という経済格差の構造を助長させているとも言えます。

本来、贈与税は相続税の補完税としての役割を持っていると言われています。贈与税の税率構造を非常に高かく設定することで、生前贈与によって財産を分散させることを抑制してきたからです。また、租税の持つ富の再配分機能(富を一極に集中させないように、税の徴収によって富を再循環させる機能)により、貧富の差を固定的にさせないという役割も持つと言われています。

租税法の観点から、本来の贈与税が持つ機能とは・・贈与税のあり方とは・・、という視点で考えると、今の贈与税制のあり方には問題がある、そう考えています。。。

とはいえ、この恩恵を受けることができる方はドンドン積極的に受けるべきでしょう!!

この国が、「無税でいいよ」といっているのですから!

値付けのジレンマ

「適正価格」。自社製品やサービスの値付け。目の前の消費増税を控え、改めて考えさせられている中小企業の経営者の方が多いのではないでしょうか。「果たして今の値段は適正なのか・・・」「値上げが必要なのでは・・・」「値下げをしなければ生き残れないのでは・・・」

結論から言えば、ほとんどの中小企業では値付けを誤っているといってよいでしょう。価格設定が低すぎる場合が多いのです。とはいえ、「そんな簡単に値上げなどできないよ・・・」

というのが中小企業経営者の本音ではないでしょうか。

悩んだ結果、値下げに踏み切る経営者はいても、値上げに踏み切れる経営者は多くありません。そこで、今回は少し視点を変えて、経済学に応用されている「ゲーム理論」から「囚人のジレンマ」を用いて値付けについて考えてみたいと思います。

「囚人のジレンマ」についてはご存知の方が多いと思いますが、簡単に説明させていただきます。

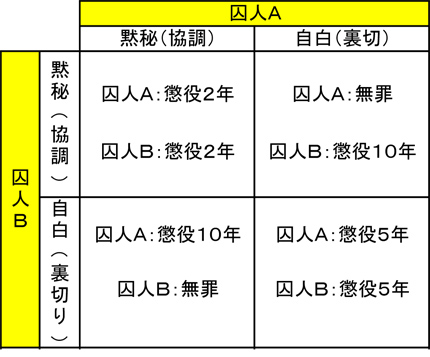

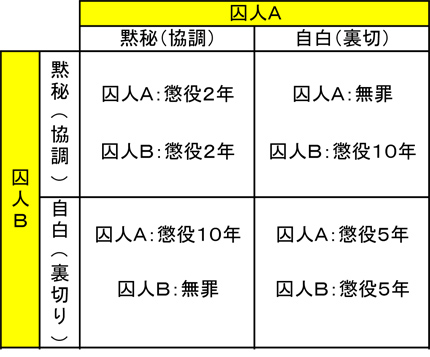

ある犯罪を犯した共犯者「囚人A」と「囚人B」がいます。この2人は別室で警察の取り調べを受けています。そこで警察官はこの2人に次のように話しを持ちかけます。

「もしお前らが2人とも黙秘したら、2人とも懲役2年だ。」

「だが、お前らのうち1人だけが自白すれば、そいつは無罪にしてやる。この場合、自白しなかった方は懲役10年だ。」

「ただしお前らが2人とも自白したら、2人とも懲役5年だ。」

捕まった2人はそれぞれ別室でこのことを告げられているため、お互いに一切相談はできません。さてこの時2人の囚人は共犯者と強調して黙秘すべきか、それとも共犯者を裏切って自白をするべきか、悩むことになります。囚人A、Bの行動と懲役の関係を表にすると次のようになります。

さあ、この時、囚人A、Bはそれぞれどのように考えるでしょうか。

1)お互いに黙秘すれば懲役2年で済むが、自分が黙秘して、もしも相手が自白した場合、自分は懲役10年になってしまう。

2)相手が黙秘した場合、自分も黙秘すれば懲役2年で済むが、自分が自白すれば無罪になれる。

3)相手が自白した場合、自分が黙秘したら懲役10年になるが、自分も自白すれば懲役5年で済む。

つまり、2人とも黙秘をすれば2人とも懲役2年で済むのだから2人とも黙秘したほうが得するはずであるにもかかわらず、相手は自白するのではないかと疑心暗鬼になり、2人ともが自分が自白したほうが得だと考え、お互いに「自白する」という結論を導き出してしまい、結果として、どちらも懲役5年の刑を受けることになってしまうのです。

囚人のジレンマとは、このように「各々は自分にとって最適な答えを選んだのに、全体を見たとき明らかに最適でない結果が出てしまう」という状況であり、言い方を変えると「互いに協調する方が裏切り合うよりもよい結果になる事が分かっていても、皆が自身の利益を優先している状況下では、互いに裏切りあってしまう」という状況です。

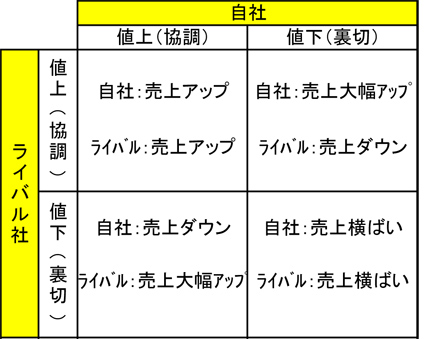

さて、この構図、囚人を自社とライバル企業に、強調を値上げに、裏切りを値下げに置き換えるとどうでしょう。企業間の価格競争の問題が分析できます。

自社、ライバル社ともに値上げを実行すればともに売上はアップし、お互いに高い利益を得ることができますが、自社が値上げを行い、ライバル社が値下げを実行すれば、値下げしたライバル社にシェアを奪われ売上がダウンします。

この場合、先程の「囚人のジレンマ」同様、お互い増収増益という結果を得るには値上げがベストにも関わらず、お互いにライバルに値下げされた時の影響を憂い、値下げに踏み切り、やがて業界全体が低価格競争に突入、売上は横ばいか下降、値下げしているため減益という結果に陥ってしまうのです。

もちろん実際の経営において、値決めによる影響はこんなに単純ではありませんし、一口に値上げと言っても、商品、サービスが他社よりも付加価値の高いものでなければ、簡単に値上げなどできません。

しかし、世間の低価格路線に惑わされ、同業者の安値に怯え、適正な値付けを誤り、業界全体で自らの首を絞め合っていると感じながらも、そこから抜け出せずにいる経営者は少なくないはずです。

消費増税を控え、消費が冷え込むことを心配し、値下げを検討している経営者の方もいらっしゃることでしょう。しかし、果たして値下げした価格は本当に適正価格でしょうか。

私達、中小企業が生き残るために必要なことは、高い付加価値の商品を適正な価格で販売し、可能な限り限界利益を高めることに他なりません。そこで、もう一度自社商品の価値とそれに対する値付けが適正であるか考えていただきたいのです。

決してみなさんがジレンマに陥らないために。

何が増税で、何が減税か

「長いデフレの間に、企業は投資や従業員への還元を行わずに、ずっとお金を貯め込んできたという状況が続きました。だからこそ、デフレからの脱却であります。つまり、企業にとって投資をしたり、あるいはしっかりと従業員に還元していかなければ、逆に企業が損をしていくという時代に私たちは変えていきます。」

10月1日の安倍首相の発言です。

『ずっとお金を貯め込んできた』という前提に立って、デフレや税金について議論が行われる点については、少なくとも中小企業の経営者にとって納得はできないでしょう。

平成24年度の黒字申告法人(つまり税金を納めている法人)は、27.4%と10月に国税庁から発表されたばかりです。

単純に考えると、納税をしていない3/4の企業はお金を貯められていない訳ですし、納税をしている企業においても、お金が借入金の返済に回っていることが多いので、やはり簡単にお金は貯まりません。

3/4近くの企業が納税していないのに、「法人税を減税しますので、賃上げを!」といわれても、「誰に向かって話しているのだ、経団連とかに属する上場企業だけか!」といいたくなるのが本音でしょうか。

ということで、消費税の増税は決定しましたが、その次は法人税の減税の行方が注目を集めています。単純に法人税の減税ということであれば、個人(つまり給与所得者)に直接関係はありませんが、今回は『賃上げ』とセットで取り上げられていますので、個人の方でも気にかかるかもしれません。

最終的には12月に発表される予定ですが、現在分かっている主な減税は下記のとおり。

■所得拡大促進税制の拡充(給料上がったら税金を下げるよ)

■設備投資減税の拡充(設備投資したら税金を下げるよ)

■復興特別法人税の廃止(単純に税金を下げるよ)

■法人実効税率の引き下げ(単純に税金を下げるよ)

つまり、「減税をすることによって、企業には余裕ができるはずだから、それを賃上げに回してね。賃上げしてくれたらさらに税金を下げるよ。だから企業は減税分を内部留保に回さないでね。そして、もっと設備投資をしてね」というサイクルを狙っていることになります。

しかし、少なくとも私が知る限りにおいては、賃上げに積極的な中小企業は見受けられません。人材投資促進税制の恩恵を受けている業績好調な中小企業でも、社員数の増加に伴うものであり、一人あたりの賃上げとは別の問題です。

安倍首相は、内部留保を行うと損する税制に変えるのだよといいますが、私たちがお客様とお話しするのは、どれだけ内部留保していくかという点につきます。

もちろん、企業にとって必要な時期に、内部留保から設備投資というのは当然のことです。給料以上の働きをしている社員の賃上げを行うのも良いでしょう。とはいえ、社員の評価を挟まずに、ダイレクトに賃上げがなされるようなことになったら、事業を継続することによって雇用を確保している中小企業の「継続性」に大きな影響を与えます。

東京の景気が良くても、地方の景気は良くない。地方にまで波及するには時間が掛かるとはよくいわれますが、“仮に”大企業が賃上げをして消費が増えて経済成長につながったら、その次に時間を置いて、“結果として”中小企業の景気がよくなるかも・・・しれません。

そのときにはじめて、中小企業の賃上げが「一時金」(つまり賞与)という形で反映されるのが精々なのではないでしょうか。固定給が一斉に上がるのは、経営の弾力性という意味ではやはり危険を伴います。そのときまで、賃上げ税制が残っているかは定かではありませんが・・・。

とはいえ、『下げた税金は、どこかの税金で上がる』。

これは当然のことです。

それが今回は消費税ということですが、消費税の増税は社会保障費にのみ充てると強調されています。ちなみに、社会保険料は毎年上がっており、この引上げは平成29年までとなっておりまが、“現時点で”ということになります。

社会保障費が足りないといって消費税を増税するくらいですから、常識的に考えたら、平成30年以降も社会保険料は上がると考えた方が間違いないでしょう。

薄く広くという意味では、消費税とは比較にならないくらい簡単に「増税」できます。

現在の社会保険料の引上げ幅は、0.354%。

月額給料が30万円と仮定して、これを単純に掛けると毎月1,062円の増税。10年間では毎月10,620円(個人と企業で折半)の増税完了(10年間の累積で3.54%の増税)。

仮に、社員が30人であれば、10年間で、3,823,200円(10,620円×12ヶ月×30人)の増税完了。

つまり、企業が負担している人件費は、賃上げをしなくても上がっています!

もちろん、社会保険料負担の増加は、減税の対象にはなりません!

法人税の減税メリットを受けることができるのは、社員数が増えて、設備投資して、大幅な黒字申告を行った場合のみという、「超」変動制。

それこそ、「一時金」である減税と、「固定給」である増税が組み合わさっています。

こうなったら、社会保険料負担を減らしやすい非正規社員が絶対的に増えるに決まっています。結局は、増税の問題でもなく、減税の問題でもなく、裏側に社会保障費の負担が争点になっているということに気付かなければなりません。

「所得の拡大で消費が増えてさらなる経済成長につながるといった好循環を実現する」と安倍首相は意気込んでおります。

これが本当に好循環を実現するか否かは、歴史のみが知るということになるでしょうか。

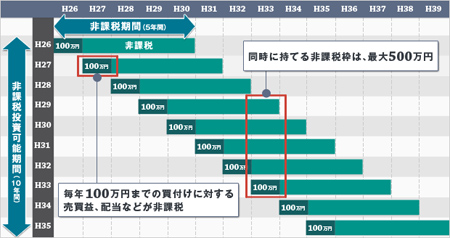

「NISA」(ニーサ)には罠がいっぱい?!

年間100万円までの投資によるリターン(売却益・配当)が5年間はすべて非課税!!

これだけ聞くと、なんとも耳を疑いたくなるようなオイシイ話ですが、果たして本当なのでしょうか。最近テレビのCMでもよく耳にするこの「NISA」(ニーサ)ですが、実はテレビでは決して流さない「罠」がたくさん仕掛けられているのです。

そのご説明の前に、まずはこの制度の簡単な概要はこうです。

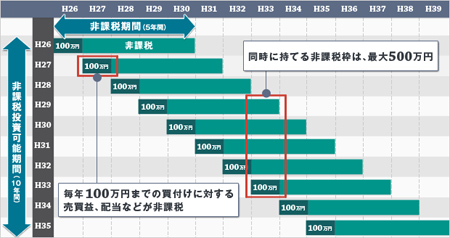

先日の10月1日より投資するための専用口座の開設の受付が始まりました。なお、実際の投資開始は来年の1月からとなります。

この制度は、平成26年~平成35年までの10年間限定の規定です。専用の口座内であれば、年間100万円までの元本に限り、以後5年間はその元本に対するリターン(配当・売却益)はすべて非課税となっています。適用期間が10年間ですので、最大で累計1,000万円までの投資が非課税枠で可能になります。また、毎年の100万円までの元本は5年間有効ですので、同時に持てる非課税枠は最大500万円ということになります。

出典:価格.com/マネー/NISA ホームページより

トータルでこのくらいの金額の話になってくると、「なんだか、とてもオイシイかも!」なんて気がしてきます。

しかし、ここで注意が必要です。

非課税!非課税!が表立っていますが、実はまだあまり知られていない罠がたくさん存在するのです。

(1)口座内で新規で購入した株式のみが有効。既に所有している株式を使うことはできない

・・・現金から新規で購入(投資)したものだけが非課税の対象になります。

(2)年間100万円の限度額は、5年の間に売却してしまえばそれで終了。再度その枠を使うことはできない

・・・要するに、最初に購入した銘柄を最大5年間は非課税枠で持ち続けることができ、かつ、5年の間に売却してしまったモノはそれで非課税制度の適用が終了することになります。

そしてここからが、さらに大きな罠(特徴)になります。

(3)リターンは非課税になるが、譲渡損もなかったものとされる

・・・通常、特定口座などで売買した株式の譲渡損は、他の株式の譲渡益等と通算ができますし、また、損失を3年間繰り越せるなどの規定が存在しています。しかし、「NISA」では売却益も売却損もなかったものとみなされてしまうので、売価益が見込まれる(腕がある)場合でないと、実は素人には難しい、という側面があります。

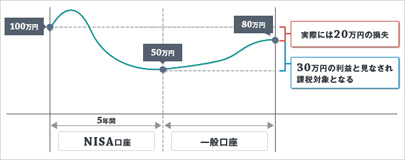

(4)「NISA」専用口座で5年が経過すると、その株式は特定口座等へ移管されることになるが、その際には、移管時の時価を取得価額として移管されるので、その後売却した時に、本来は売却損になるものが売却益として課税されるケースがある

・・・図で表すとこうなります。

出典:価格.com/マネー/NISA ホームページより

結果的に、当初100万円で取得した株式が80万円で売却したものの、移管時の50万円を取得価額とみなされているため、30万円の売却益が課税対象となってしまうのです。これでは本末転倒です・・・

もちろん、その反対の場合にはメリットになります。移管時の時価が130万円で、その後120万円で売却した場合には、本来は20万円の売却益になり課税されるはずですが、移管時の130万円を取得価額とみなすので、10万円の売却損となり、他の譲渡益との通算や3年間の繰り越しなどが可能となるのです。

そもそもこの制度の最大の目的は、国民の持つタンス預金などの約1,500兆円超といわれる個人金融資産を、リスクマネー市場へ誘い出し、市場の活性化と経済成長を推し進めることにあります。

すなわち、「皆さんの預金をドンドン投資してください!その代わり、リターンは条件付きで非課税にしますよー、でもリスクは自己責任でね!」ということです。

当然ですが、損失の補てんなどは誰もしてくれません。

元本の100万円限度、というところにも、実はリスクの高いところへ誘い出そうとしていることが顕著に表れているように感じます。きっと、紙くずになってしまっても、あまり問題にならないよう限度額を抑え、単年では効果が薄いので長期に分散させた、とも考えられるからです。

そもそも、100万円の元本で、かつ、売却したらその枠は終了、という内容で一体どれだけ非課税のリターンを得られるというのか疑問です。。。

私には、「国民には広~く、毎年100万円づつ損してもらうことで、少し経済の活性化に寄与してもらおう!」という政策としか思えません・・

さて、皆さんはどうお考えですか?

投資に自信のない人は手を出さない、あるいは、手堅い銘柄で5年間の配当狙い、などというのが賢明かな、そんな気がします・・・

その相続税対策、大丈夫ですか!?

「賃貸アパートを建てれば、相続財産の評価が下がって相続税対策になりますよ!家賃収入だって入ります!相続税の増税も決まっていますし、消費税だって上がります!賃貸アパート建てるなら今でしょ!」こんなセールストークがあちこちから聞こえてきそうです。

相続税対策を考えた事のある方であれば、1度は耳にしたことがあるのではないでしょうか。

「賃貸物件を建てれば、相続税が減る。」

このこと自体は決して間違っていません。しかし、不動産経営にかかる費用やリスクを十分検討せずに行うと、相続税の節税効果を打ち消す結末を迎えてしまうことも少なくないのです。

相続税も消費税も増税されることが決まった今、冒頭のような住宅メーカーのセールストークを聞き、不動産経営に乗り出そうと多くの方が考えているはずです。実際、住宅メーカーでは賃貸住宅の受注額がかなり増えているそうです。

しかし、節税対策のつもりが自らの首を絞めてしまうことのないよう、賃貸物件を建てることによる節税メリットと、そのリスクについて知っておきましょう。

繰り返しになりますが、賃貸物件を建てれば相続税が減る事は間違いありません。これは相続税における財産評価の方法による効果です。

例えば相続財産が2億円の現預金のみであった場合、その相続税評価額は額面通り2億円となります。これを子供2人が相続した場合の相続税は2500万円になります。

では、1億円で土地を買い、そこに1億円の賃貸アパートを建て、その土地建物を相続した場合はどうでしょうか。この場合、土地は「貸家建付地」建物は「貸家」として相続税評価額を減らすことができるのです。具体的な計算方法はここでは省略しますが、2億円で手にした土地建物について、場合によっては1億円程度までその相続税評価額を下げることもできるのです。そうすると、これを子供2人が相続した場合の相続税は350万円ほど。相続財産が現預金から土地と賃貸アパートに変わることで、節税額は2150万円となり、その効果の大きさが分かります。

これでだけの節税効果が期待でき、長期に渡って安定した家賃収入を得られるのであれば、この相続税対策は大成功です。こんな試算を見せつけられれば、その気にならないほうがおかしいかもしれません。しかし、現実はそううまくいくとは限りません。

まず、不動産経営にかかる費用は思った以上にかかります。固定資産税や管理費、入退去時の原状回復費用、賃借人を募集する広告費、さらに年数が経つにつれ多くの修繕費がかかるようになります。

そして不動産経営を行ううえで最も考えなければならないのは、家賃の下落や空室のリスクです。不動産経営を勧める住宅メーカー等の試算では、多くの場合その入居率は高く見積もられ、家賃も下がらない前提で予測されているため、安定した収益が得られると錯覚してしまいがちです。

しかし実際には一度空室になると、よほどの好立地でない限り、すぐには次の入居者がきまらないことも多く、また、近所に新築の似たような物件が建ってしまったような場合には賃料も下げざるを得ません。

先程の例では手持ちの現預金で賃貸不動産を購入したと仮定しましたが、これが借金をして購入した場合に家賃下落や空室のリスクにさらされると、賃貸収入では借金返済ができないといった事態に陥ります。中古の賃貸物件が数多く売りに出ているのを目の当たりすると、こうした事態に陥って、結局、賃貸不動産を手放さざるを得なくなる方が多く存在することが容易に想像できます。しかもその売却価格は、都内であれば別ですが新築時の半分以下になることも珍しくありません。

専門家の中には借金をして賃貸物件を購入し、不動産経営を行うことによる相続税対策を勧める者もいます。なぜなら、先程も申し上げたとおり、賃貸物件は相続税評価額を下げることができ、なおかつ、借金は債務として相続財産をマイナスすることができるからです。

しかし、こうした方法は目先の相続税を減らす効果を期待できることは確かですが、その後の不動産経営にかかる経費やリスクを正しく見積もらなければ単なる“ばくち”になってしまいます。みなさんご存知のように賭けごとは外れるのが常です。

こうした不動産経営による相続税対策を行う前提条件は納税資金があること、老後資金が十分にあること、賃貸需要が見込める土地をすでに所有していることなどがあげられます。

目の前の増税に翻弄されて、節税するつもりが資産を減らしただけだったなどという結果を招かない為にも、確かな知識を持つ信頼できる専門家を味方につけ、冷静な判断を下すことが重要です。

○○は事業承継の“カンフル剤”となり得るか!?

今回は事業承継問題を解決するためのあるスキームをご紹介いたします。

はじめに、事業承継問題と一口に言っても様々なパターンがありますが、代表的なものは次のとおりです。

ケース1 親族内に後継者がいない

ケース2 経営の承継したものの、(株価が高く)株が移せない。

ケース3 兄弟間で経営権の取得を巡って争いがある

今回ご紹介する手法は、ケース2とケース3を問題を解決するための手法です。

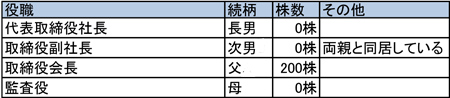

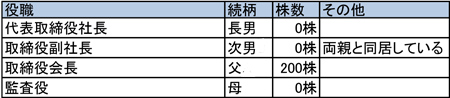

次のような家族構成の同族会社を前提とします。

長男は代表取締役社長、次男は取締役副社長です。

株式は全て会長である父親の名義となっています。

長男である社長の要望は、経営権(株式)を取得したというものです。

いうまでもありませんが、代表取締役の地位など経営権をもっていなければ、ただのお飾りに過ぎません。

このような場合に、生前に株式を動かすことには2つの問題があります。

ひとつは、贈与税でもうひとつは、譲渡承認手続についてです。

株価の計算方法については省略しますが、時価以下の金額で株を譲渡した場合には、譲渡を受けた人は贈与税がかかります。

そこで、株価の高い株式を生前に移転する方法として、『事業承継税制』の活用が考えられます。

この制度を使うことによって株の移転に贈与税がかからないようにすることができます。

しかし、この制度で贈与税が免除されるのは、発行済株式総数の3/2までです。

それを超える株式の贈与については贈与税が発生します。

2/3を取得できれば経営権を取得できることは間違いありませんが、少数でも株式をもっていれば相当の権利が認められています。

次に、譲渡手続き上の問題についてお話します。

株式会社で株式譲渡制限を設けている場合、譲渡の承認は原則として、つぎの機関で受けることとなります。

取締役会非設置会社・・ 株主総会

取締役会設置会社・・・ 取締役会

したがって、経営権の獲得を巡る争いがある場合、株主でもあり取締役である次男が、譲渡承認について正式な手続きを経ていない株の移転についての訴えをおこすことが可能です。

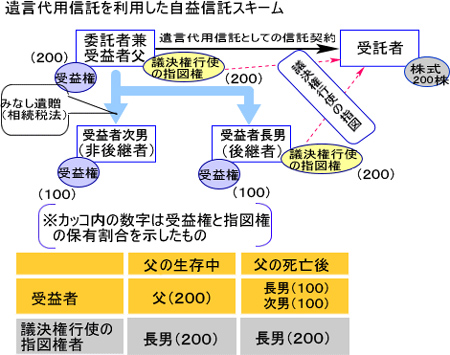

この2つの問題を解決する手法が、『遺言代用信託』です。

“遺言”というと、死んでから効力が発生するように思われがちですが、遺言の代わりという意味ですので、信託の委託者が生存している間から効力を発揮する信託のことです。

一般的な株式は『配当をもらう権利(受益権)』と『経営を決定する権利(議決権)』の2つの権利をあわせ持っています。

遺言代用信託を利用した事業承継手法とは、議決権を行使する権利のみを長男とし、当初の受益者を父親、父親の死亡時には長男と次男がが受益権を取得するものです。

長男が取得する議決権については、信託契約によって取得する権利ですが、相続税法上の株式評価においては、原則として、議決権の有無を考慮せずに評価することとされていますので、議決権の取得について贈与税は発生しません。

しかし、このスキームが租税回避を目的とするものではなく、あくまでも事業承継を円滑にすすめるための手段として利用を検討することが必要です。

首都圏の家庭を直撃!迫りくる相続税改正の影響!

首都圏においては、なんと10人に4人が相続税の申告の必要が出てくるかもしれない時代に入ろうとしています。今まで相続税と言えば一部の富裕層以外には縁のないもので「相続税!?うちには関係ないよ~。」という人がほとんどでした。しかし、平成25年度の税制改正によって、首都圏に住むみなさんにとっては特に、相続税は身近なもの変わろうとしています。

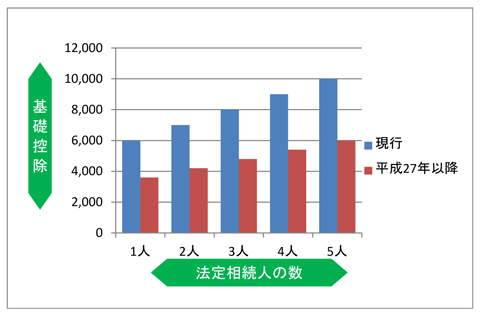

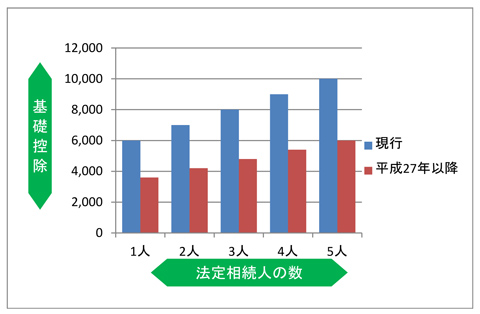

みなさん既にご存知のように平成25年度の税制改正で、相続税の基礎控除額が40%引き下げられることが決まりました。現行の基礎控除額は5,000万円+1,000万円×法定相続人の数ですが、平成27年1月1日以降の相続については3,000万円+600万円×法定相続人の数となります。法定相続人が妻と子供2人で合計3人のケースで基礎控除額は、なんと8,000万円から4,800万円に減ることになります。(図1)

現行制度下では、このケースの場合、相続財産が8,000万円以下であれば相続税はかかりませんが、平成27年以降は相続財産のうち4,800万円を超える部分に相続税がかかることになります。首都圏に少し広めの不動産と貯金があればすぐに越えてしまう金額であることがわかります。

それでは実際にどれくらいの人が相続税を納めることになると予想されているのでしょうか。

平成23年の死者数のうち、相続税の課税対象となった人の割合は全国平均で4.1%でした。改正により平成27年以降、相続税を納めなければならない人は全国平均で6%~7%になり、人数にすると3万人前後増加すると言われています。しかし、これはあくまで全国平均の数字であり、東京、名古屋、大阪など不動産の評価額が高い首都圏において相続税の課税対象となる人は10%~15%になるのではないかと見られているのです。

相続税を納める必要はなくても相続税の申告は必要という人については、さらに増えることが予想されています。相続税は財産が基礎控除の金額の範囲で納まっている人は申告の必要はありません。しかし、基礎控除が下がれば、財産が基礎控除の金額を超えて相続税の申告が必要になる人がかなり増えるのです。

ここでは説明は省きますが『配偶者の税額軽減』や『小規模宅地の特例』などの特例を使えば、結果として税金を納める必要がある人は、かなり減ります。しかし特例を受けて納税をなくすためには必ず『申告が必要』なのです。そこで冒頭で触れたように、首都圏においては10人に4人が相続税の申告の必要が出てくるということが予想されているのです。

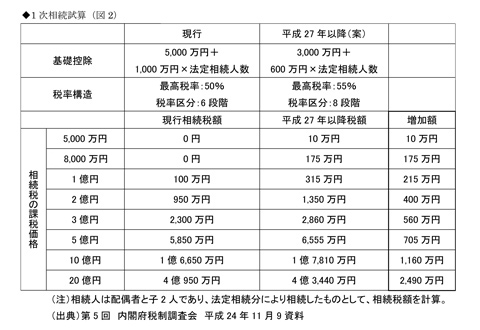

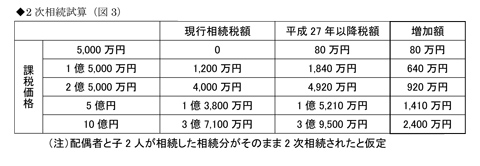

また、基礎控除の40%カットに加えて最高税率が55%に引き上げられ、税率は8段階に分かれます。この基礎控除の40%カットと税率の引き上げによる相続税額の影響については(図2)を見てください。

これだけでも大きな影響があることが分かりますが、更に大きな影響が見込まれるのは2次相続、つまり妻や夫が亡くなった1次相続の後の相続、子供達世代が相続する段階です。

なぜなら1次相続、夫婦間の相続では税負担が大幅に軽減される「配偶者の税額軽減」という制度があり、税額を抑えることができますが、2次相続、子供世代への相続ではそうした軽減制度がないからです。(図3)

今回の改正を目の前に控え、今、まず皆さんがやらなければいけないことは、まず相続財産を把握し、個々の資産がどれくらいの評価額になるのか、そしてどれぐらいの相続税がかかるのかを知ることです。相続財産の評価額が分かれば、次は個々の資産を、いつ、誰に、どのような方法で渡していくかを考えて行きます。

相続を“成功”させるには大きく分けて(1)節税(2)納税資金(3)争族の3つの対策が重要であり、事前準備が不可欠なのです。

繰り返しになりますが、相続対策はもう一部の富裕層だけの問題ではありません。まずは相続財産の把握と評価、相続税額の試算を行うことを、今始めることが、みなさんの相続を“成功”へ導く第一歩です。

○○は事業承継の“カンフル剤”となり得るか!?

今回は事業承継問題を解決するためのあるスキームをご紹介いたします。

はじめに、事業承継問題と一口に言っても様々なパターンがありますが、代表的なものは次のとおりです。

ケース1 親族内に後継者がいない

ケース2 経営の承継したものの、(株価が高く)株が移せない。

ケース3 兄弟間で経営権の取得を巡って争いがある

今回ご紹介する手法は、ケース2とケース3を問題を解決するための手法です。

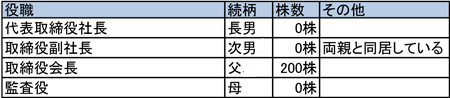

次のような家族構成の同族会社を前提とします。

長男は代表取締役社長、次男は取締役副社長です。

株式は全て会長である父親の名義となっています。

長男である社長の要望は、経営権(株式)を取得したというものです。

いうまでもありませんが、代表取締役の地位など経営権をもっていなければ、ただのお飾りに過ぎません。

このような場合に、生前に株式を動かすことには2つの問題があります。

ひとつは、贈与税でもうひとつは、譲渡承認手続についてです。

株価の計算方法については省略しますが、時価以下の金額で株を譲渡した場合には、譲渡を受けた人は贈与税がかかります。

そこで、株価の高い株式を生前に移転する方法として、『事業承継税制』の活用が考えられます。

この制度を使うことによって株の移転に贈与税がかからないようにすることができます。

しかし、この制度で贈与税が免除されるのは、発行済株式総数の3/2までです。

それを超える株式の贈与については贈与税が発生します。

2/3を取得できれば経営権を取得できることは間違いありませんが、少数でも株式をもっていれば相当の権利が認められています。

次に、譲渡手続き上の問題についてお話します。

株式会社で株式譲渡制限を設けている場合、譲渡の承認は原則として、つぎの機関で受けることとなります。

取締役会非設置会社・・ 株主総会

取締役会設置会社・・・ 取締役会

したがって、経営権の獲得を巡る争いがある場合、株主でもあり取締役である次男が、譲渡承認について正式な手続きを経ていない株の移転についての訴えをおこすことが可能です。

この2つの問題を解決する手法が、『遺言代用信託』です。

“遺言”というと、死んでから効力が発生するように思われがちですが、遺言の代わりという意味ですので、信託の委託者が生存している間から効力を発揮する信託のことです。

一般的な株式は『配当をもらう権利(受益権)』と『経営を決定する権利(議決権)』の2つの権利をあわせ持っています。

遺言代用信託を利用した事業承継手法とは、議決権を行使する権利のみを長男とし、当初の受益者を父親、父親の死亡時には長男と次男がが受益権を取得するものです。

長男が取得する議決権については、信託契約によって取得する権利ですが、相続税法上の株式評価においては、原則として、議決権の有無を考慮せずに評価することとされていますので、議決権の取得について贈与税は発生しません。

しかし、このスキームが租税回避を目的とするものではなく、あくまでも事業承継を円滑にすすめるための手段として利用を検討することが必要です。

『決算確定の日』が重要なワケ

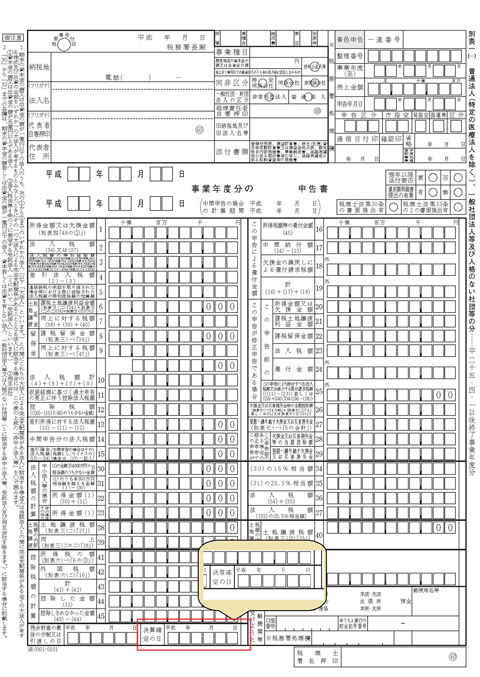

みなさんは、税務署に提出する申告書に『決算確定の日』というものを記載するところがあるのをご存じでしょうか?

恐らくほとんどの社長さんはまずご存知ないはずです。

実は多くの場合、税理士が勝手に日にちを決めて記載しているケースが多いのです。

ただし、税理士にその事実を確認すれば、「社長に聞いたら、いつでもいいって言ったじゃないですか!」と答えるでしょう。

中には『空欄』という申告書もあるかも知れません。

決算確定の日はここに記載されています。

この決算確定の日とは、会計事務所が申告書を完成させた日ではありません。

これは、株主総会において決算が承認された日を意味します。

さらに踏み込んだ言い方をすると、会社の決算は、決算日から2ヶ月(又は3ヶ月)以内に開催される『株主総会』において承認を受ける必要があります。

つまり、決算確定の日とは、『株主総会が開催された日』ということになります。

法人税法では、「内国法人(略)は、各事業年度終了の日の翌日から二ヶ月以内に、税務署長に対し、確定した決算に基づき~申告書を税務署に提出しなければならない。(以下略)」と決められています。

ここで言っている『確定した決算』というのが、まさに株主総会で承認された決算のことです。

株主総会!? ウチの会社は株主も役員もすべて家族だからそんなのやったことないよう!という声が聞こえてきそうです。

確かに、中小企業の大部分はオーナー親族によって支配されている『同族会社』のため、株主総会の開催等の手続きは省略され、監査役による監査についても形骸化しています。

では、株主総会をちゃんと開催しなかった場合にはどうなるのでしょうか?

一般的には株主総会を開催しなかったことによって問題になることはありません。

なぜなら、それを問題にする人がいないからです。

しかし、親族間において何らかの争いが生じた場合には、株主総会の決議について効力を争う、裁判を起こされることがあります。

それが、『株主総会決議取消しの訴え』や、『株主総会決議不存在確認の訴え』といったものです。

そして、ひとたび裁判を起こされれば、ほとんどの中小企業が正式な総会手続きをとっていないため、株主総会決議は取り消しとなってしまいます。

その場合、税務署に提出した申告の効力はどうなってしまうのでしょうか?

この点について、過去の裁判例を見る限り、実務的には、その申告の効力を有効とするものが多数あります。

その中でも、近年における代表的な裁判例としては、福岡地方裁判所平成19年1月16日判決があげられます。

この判決では、「確定した決算」に基づくことは、申告の要件ではなく、「申告の正当性を確保するため」あるいは「正確な所得が得られる蓋然性が高い」ためであるとしています。

さらに、別の判決においては「確定申告自体が、実質的に、法人の意思に基づきなされたもの」であれば有効な申告であるとして、納税者である法人の意思を重視しています。

いずれも当初申告の効力を有効と指示していますが、だからといって株主総会の会社を省略してもよいということにはなりません。

適切な株主総会の開催と決算承認を行い、議事録の作成、保管を心がけてください。