実学にも「知識・判断・行動」という三段階が存在します。

実学の世界では、知識を持っていても、それがなんらかの判断につながらない

のであれば、その知識にあまり価値はありません。そして、判断につながったと

しても、最終的な行動に落としこめないのであれば、やはりその判断にも価値は

ないのです。

知識・判断・行動の3つがセットになって、はじめて価値が出てきます。

瀧本哲史『武器としての決断思考』より

納税者としての防衛本能とも言うべきか、

経営者の税金に対する判断と行動は、迅速かつ貪欲です。

常に「税金を減らす方法は何かないか?」を繰り返し、1円でも安い方法を

模索します。

まさに『武器としての税金思考』と言えるのではないでしょうか。

この「税金を減らす」という判断が「法」という一線を越えてしまうと、脱税という

罠にハマります。

ですから、「法」の一線を越えない範囲ではより貪欲に、税理士を困らせるくらい

でよろしいと考えます。

とはいえ、

経営者としては、税金思考だけ持っていればよいという訳ではありません。

税金思考が発動する前には、原資となる利益を発生させる必要があり、利益を

管理するための方法として会計があります。

そして、『武器としての会計思考』を持つ経営者は、会社の舵取りが上手いのは

間違いありません。

しかし、税金思考ではあっても、会計思考となるとマヒしてしまう方が多いのが

現実のところ・・・。

経営者としての立場上、簿記や会計の勉強を行わなくても、実体験として

会計の知識はある程度持っていらっしゃいます。

また、行動力も抜群です。

問題は、会計に対する「判断」。

情報としての自社の会計が判断につながらず、会計思考が価値を持ちません。

つまり、自社の会計には「価値がない」ということになります。

どんなに精度の高い月次試算表を作成しても、そこに判断を入れなければ

意味がありません。

では、どうすれば会計思考を発動させ、自社の会計に価値を与えることが

できるのでしょうか?

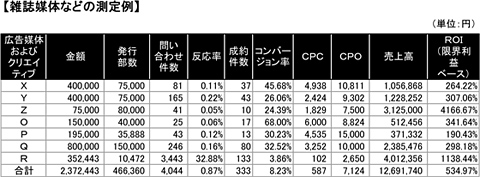

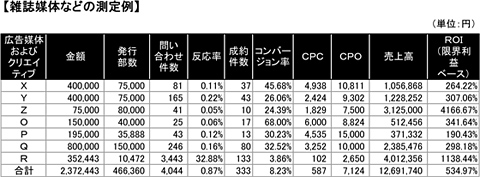

この答えの一つになり得るものとして、広告の管理が挙げられます。

広告の詳細データを分析して判断し、次の一手として行動するという

サイクルには、コストや反応率も含めて時系列の数字が裏付けとして必要です。

岡本吏郎『実学 中小企業のパーフェクト会計』P200、P201より

広告の管理はマーケティングの領域ですが、同時に広告費の費用対効果という

会計管理とつながっています。

おそらく、これを会計として意識している方はあまりいらっしゃらないでしょう。

ですが、この広告の管理を行っている方(会社として行っていても、スタッフに

任せきりにしている場合は当てはまりません)には、無意識に会計思考を身に

つけている方が多いと感じます。

そして、何か一つの領域でも、数字の裏付けによる判断と行動を行っていると、

他の領域でも自然と同じ思考で判断と行動を行うようになります。

これが数珠つなぎになれば、自社の会計に価値を与えられる『武器としての

会計思考』が発動します。

また、無理に広告の管理で行う必要はなく、例えば、工場設備で言えば稼働率と

ランニングコスト、人の管理で言えば残業時間と生産性等、数字の動きを追い、

そこで判断し、行動を行う場合も同様です。

ですから、会計思考を身につけようとするのであれば、会計の勉強を行うのでは

なく、会社の重要な一領域についての裏付け数値を時系列で分析して判断し、

それを行動に移すというサイクルが求められます。

もともと会計は、お金、売上げ、原価、人件費、設備費、利息と挙げたらきりが

ないほど複雑な要素が絡み合い、そのままでは判断したくても判断できない

のが実情です。

繰り返しますが、経営者が会計を勉強する必要はございません、

ただし、

会計思考は絶対に必要です。

特に、撤退の判断は会計思考が最も武器になります。

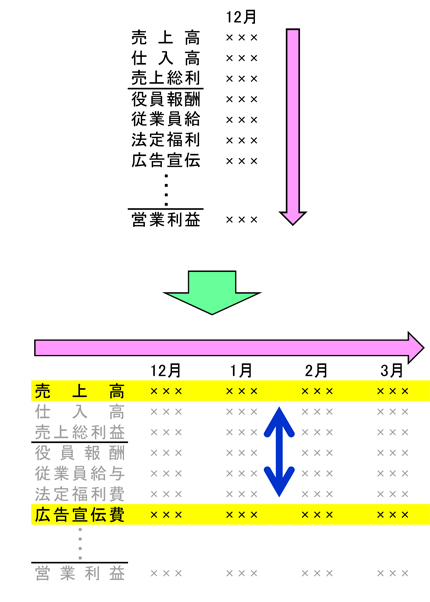

もし、広告の管理や他の業務の管理等、今すぐ裏付け数値を追うことができない

場合は、月次試算表の見方を下記のように変えるのも方法の一つです。

数字の連動に違和感を感じれば、判断と行動につなげればよいのです。

まずはここからでも始めませんか?

時系列の数字の管理の方法は、

『実学 中小企業のパーフェクト会計』P159~P213を確認してください。

ここだけ見ていただければ結構です。

私はメルマガ等の原稿でも税金の話はあまり触れませんが、それは皆さんの

税金思考を考えると、あえて伝えなくても自ら解決への行動を取られるからです。

皆さんに税金の話をするとすごく食いついてきますが、会計の話をすると

真面目な顔して聞いているという状態になります・・・。

ですから、あえて会計のお話を中心にお届けしています(笑)

今年も一年、『税理士セカンドオピニオン』をお読みいただき、

ありがとうございました。

『武器としての会計思考』を身につけ、来年以降もまだまだ続く厳しい環境を

一緒に泳ぎ切りましょう!

来年も宜しくお願い致します。