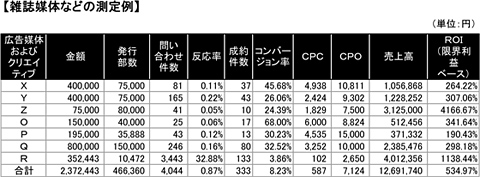

「成功企業のクリティカル・コアは、一見して非合理に見える」

楠木建氏は、著書『ストーリーとしての競争戦略』において、そのように語っています。

同氏が定義する“クリティカル・コア”とは、要約すると、その企業の主たる成功要因であり、例を示すならば次のようになります。

■ マブチモーターにおける、自社モーターの標準化

■ アマゾンにおける、大規模な物流センター

■ デルにおける、自社工場での組み立て

■ サウスウエスト航空における、直行便(≠ハブ方式)

(一例として説明すると)マブチモーターが、モーターの標準化にシフトした頃は、セットメーカーの様々な規格に合わせてモーターを製造・納品するのが業界の常識でした。

しかしながら、メーカーの規格に合わせて多種な商品を製造していては、繁忙期と閑散期が発生しコストが平準化できず、さらに、繁忙期には不良品率が高くなってしまう、というデメリットが生じます。

そこで、モーターの標準化、つまり、メーカーの規格に合わせるのではなく、あくまでもマブチのモーターに合わせてメーカーサイドに製品を製造してもらうことで、コスト削減、安定した在庫の確保、不良品・クレームの大幅減少を実現していったのです。

しかし、メーカーから見れば、マブチモーターは川下の業界です。

同業他社は、「モーターに合わせて製品をつくる? そんなことできるか。」というメーカーからのクレームが容易に予測できたため、誰も真似しようとは思いませんでした。(実際、マブチもメーカーの説得には苦労したそうです・・・。)

つまり、モーターの標準化は“一見して非合理”に見えるため、(マブチモーターの成功を追いかけようとしつつも)成功の要因はそれ以外のところにあると思い、誰も(クリティカル・コアである)モーターの標準化には手を出さず、ことさら、マブチモーターの地位は確固たるものになったのです。

私も最近、税務顧問の現場で“一見して非合理”な行動を目の当たりにしました。

顧問先様である某社の試算表を見ると、単年のキャッシュフローが明らかに足りない。

社長に今後の展望を尋ねると、「さらに人員を追加する」と言います。

財務状態を改善しようとするならば、まず優先すべきはコストの削減であり、人員の増加は明らかに逆行しています。

更なる説明を求めると、「当社は人員が足りず、売り場に十分な商品を陳列できていない。商品さえ並べば(その会社の特異性ゆえ)売上げは確実に伸びる。今は端境期ゆえに歪みが生じているが、今はコストを抑える時期ではない、むしろ逆だ。」とのこと。

この社長は、目の前の小さな利益に捕われることなく、全体的なストーリーの中での大きな利益が見えています。

だからこそ、勇気を伴うこのような判断を下せるわけであり、私も非常に納得させられました。

皆様の会社でも、毎月や毎年の会議で、様々な業務改善が議論されることでしょう。

「このコストは無駄だ。」

「この業務とこの業務は重複しており、合理化がはかれる。」

「どうしてこの地域に営業をかけない?」

一見して合理的に見えても、全体としては非合理な事があります。

逆に、一見して非合理に見えても、全体としては合理的な事もあります。

経営に関わる判断をくだす際に、検討を重ねた結果それが最適解だと思えたとしても、あえて一度立ち止まり、その事項が局所的な最適解ではなく、全体的なストーリーとしての最適解であることを再確認する必要があるでしょう。

私は1月1日に家族を連れて、弊社代表の岡本の自宅へ新年の挨拶に行きました。

面識のある方ならお分かりかと思いますが、なかなか癖のある性格で、なんか変なこと言われなければいいけどな・・・、なんて思いつつ、その予感はやっぱり的中するわけです。

「こいつ税理士試験に一度落ちているからね!俺はストレートで受かったけど。馬鹿だよねー。ガハハハハ。」なんて、妻、子供の前で言われる始末です・・・。

でも、帰るときには、子供達にお年玉と、(お古ではありますが)ポケモンや戦隊もの、仮面ライダーの人形を50体位くれました。

子供達は当然大喜びです。

・・・、一見して非合理に見える『岡本家への新年の訪問』も、実は合理的だったりするのです。