いよいよ『配偶者控除の撤廃』をめぐる議論が本格化してきました。

この国の税金の行方を決める、『税制調査会』では、現在、専門の検討委員会をもうけて配偶者控除存続の是非を話し合っています。

現行制度は配偶者の就労の中立性を阻害している等の理由から、長年に渡って検討事項にあげられていましたが、高齢化に伴う生産年齢人口の減少、課税ベースの見直し、ダブルインカムの拡大による税収確保等の必要性から見直しに向けた議論が本格化しています。

男女を問わず、扶養親族になっている配偶者の年収が103万円以上となると、年38万円の所得控除ができなくなります。

所得税の最低税率5%と住民税の税率10%の計15%が最低税率だとすると。税額に対する影響は最低で5万7千円となります。

この控除額を巡っての給与収入の上限がいわゆる『103万円の壁』と言われているものです。

103万円の壁を超えることによる影響は税金だけではありません。

税金上の扶養親族となっていることを要件として基本給に上乗せで『配偶者手当』を支給している企業も多いことから、年収が103万円を超えた場合の影響額は10万円を超えることも少なくありません。

そのために、パート社員の中には、年末にかけて103万円を超えないように就労調整をする者がいるため、業務に支障が生ずることもあります。

そこで、政府では103万円の壁を超えて収入を得ても、控除額が変わらないようにすることを検討している訳ですが、これは税金の計算上の話だけなので、配偶者手当の問題は企業毎に解決していかなければならない課題です。

さらに問題は続きます。

103万円の壁の向こうには『130万円の壁』というものが存在しています。

夫もしくは妻が会社で社会保険に加入しており、その配偶者のパート収入が年130万円未満である場合には、保険料を支払わずに、その配偶者は国民健康保険、国民年金に加入できる『3号被保険者』という制度があります。

この3号被保険者についても度々制度の改正が騒がれているところですが、今回の検討会では議論の対象とはなっておりません。

130万円を超えて収入を得た場合には、それまで支払っていなかった国民健康保険と国民年金の支払義務が新たに生ずることから、収入が130万円未満だったときの差引手取り額を維持するためには、大幅な収入増をしなければならないこととなります。

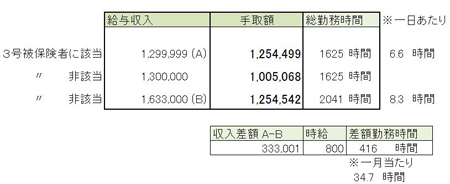

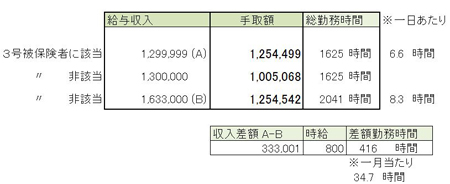

具体的な収入金額のシミュレーションは以下のとおりです。

見ていただいてお分かりのとおり、以前の収入を維持するためには、最低でも約160万円以上の年収が必要となり、これを仮に時給800円、週休2日でで計算した場合には、一日あたりの労働時間が8時間を超えることになります。

これだけ働いて、やっと130万円未満のときと同じ手取り額を維持できるだけですので、手取り額を増やしたいと思うのであれば、さらなる労働が必要ということです。

ここまでのお話を聞いていただいてお気づきになられた方もいらっしゃるかもしれませんが、1日8時間を超える労働が必要になるということは、正社員と同じく、社会保険の被保険者に該当してくることになります。

社会保険に加入した場合には、健康保険料と厚生年金保険料を支払うこととなりますが、国民健康保険、国民年金と異なり、保険料の半分を企業が負担してくれることとなります。

この場合には、収支を維持するための分岐点は国民健康保険、国民年金の場合と比べると低くなります。

しかし、保険料の半分を企業が負担していることを考えれば、企業にとっては給料を増やしたこととかわりませんので、将来に向かっての昇給に少なからず影響をしてくることは容易に想像がつきます。

ただし、従業員の立場から見た場合には、国民年金よりも給付額が大きい厚生年金に加入してもらっているということで、将来の年金給付に期待をする方もいらっしゃると思います。

このように、年収を変えることで税金だけではなく、保険制度の適用関係にも影響を与えるため、その選択にあたっては十分なシミュレーションが必要となりますが、この話の主人公が『オーナー社長の奥様』である場合には、話はさらに複雑になってきます。

今までの話に加え、給与、社会保険料会社負担分の増加にともない会社の利益は減少することから、法人税等の節税効果が期待できます。

オーナー経営者の奥様の場合には、増える税金と減る税金の両方を考慮したうえで決定をする必要があります。

この点について、弊社岡本の著書『長く稼ぐ会社だけがやっている「あたりまえ」の経営』に詳しく説明がされていますのでご参考にしてください。