売上の先行きが不透明な中、少しでも固定費を削減しなければとお考えの方もいらっしゃると思いますので、今回はコスト管理について一つの考え方をお伝えいたします。

コストは何のために投入するのか?

と聞かれれば、それぞれ表現は違っても「成果を上げるため」と、ほとんどの方がお答えになると思います。

しかし、最初は成果を上げるためにと投入し始めるコストも、次第に意図が曖昧になり、全体的なボリュームが出てくる頃になると責任の所在も曖昧になり、実際には管理がなされていない…というのが現実です。

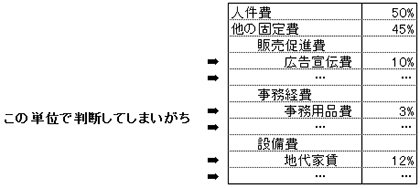

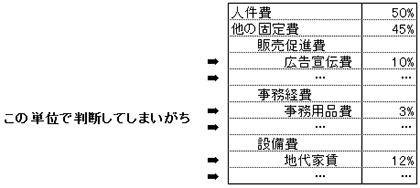

コスト管理と言えば、最も割合が大きいコストについて集中的に見直しを行うべきというのは皆さまもご存じのとおり。例えば、「光熱費を節約しても意味がない。もっと重要なところを見直せ!」と号令が掛かるのはよく耳にしますが、その重要なものとして行き着く先は人件費がほとんどです。労働分配率が50%としても、固定費の半分近くは人件費が締めているからです。

それでは、人件費を管理すればよいのか?

というと、そう簡単なものではありません。

人件費を管理するとして、皆さまに共通してパッと思い付くのは下記のようなものでしょうか。

- 余剰人員はいないか?

- 働きが悪い従業員に高給を払っていないか?

- 無駄な残業代を払っていないか?

- 正社員の比率を下げ、パートスタッフで代替できないか?

- 社会保険料をもっと削減できないか?

- 外注できないか? さらには海外の労働力を活用できないか?

全て当然のことですが、むしろ見直しを行っていない企業の方が少なく、人件費管理となるとここまで…という感じです。

それでは、どうすればよいのだ!

と話が堂々巡りしてしまいますので、一度人件費から離れます。

話は最初に戻りますが、各々の割合が低いとはいえ、人件費以外の他の固定費もトータルでは大きな割合になります。労働分配率50%、経常利益率5%と考えても、残り45%もあります。

ここでの問題は、他の固定費を各々の割合で考えてしまう点にあります。他の固定費を一つ一つ取り上げると「これくらいを見直しても大きな効果を得られないよね…」となり、そこで話が終わります。

人件費は全体で判断する方が多いですが、他の固定費はどうしても費目単位で判断してしまいます。

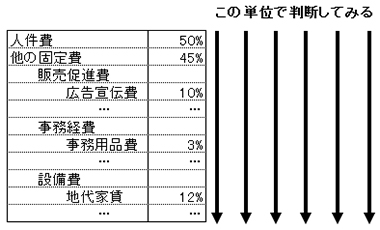

人件費の管理も困難、他の固定費も細切れで管理できない…。そうなると、考えられるのは人件費も他の固定費も一体となってコスト管理するという思考です。この場合の見直し原資は95%存在します。

それでは、上の図のように固定費を横断的に管理しようとする場合、どのような単位で判断するべきでしょうか?

それは企業活動です。

固定費を活動と紐づけて管理するという考え方があります。

ここで一つの結論をお伝えすると、固定費の割合が少ない企業というのは、活動数が少ない企業に多いのです。

コストは、特定の活動を行うために発生しています。そして、特定の活動が大きな単位であれば把握も管理も容易です。例えば、“支店を出す”という活動は、人件費と他の固定費が増加することを事前に予定しているため、支店を廃止した場合にはそこに掛かる固定費が削減できるということが想像できます。

しかし、従業員の日常的な活動に焦点を当てた場合、そもそも活動を把握することが難しく、活動を把握したとしてもそこに掛かっている時間まで把握することが非常に困難となります。

逆に言えば、その活動に掛かっている時間と、その活動から得られる成果を把握できれば、その活動自体をどうするかという判断が可能です。当然、その活動が成果に結びついていないとなれば、活動そのものを止めるということにつながります。

つまり、コスト管理は“人件費”や“他の固定費”という費目単位で行うのではなく、企業活動さらには従業員の日常の活動の単位で管理をすることが重要だということになります。

光熱費を20%カットしよう、広告宣伝費を10%カットしよう、事務用品費を30%カットしよう…ではなく、それらが発生する要因となる活動自体をカットしようということです。仮に、100の活動があったとして、成果に結びついている30の活動のみに集中し、残りの活動は止める。力を抜くのではなく活動自体を止めるのです。

特に中小企業は、業績を上げるために活動数・活動量を増やすことに躍起になります。その先にあるものは、人員の増加、労働時間の増加、他の固定費の増加です。また、“あれを止めるから、これを始める”というレベルでは、コストの移転で終わります。

限界利益と従業員の総労働時間の増分分析をしてみれば、ほとんどの中小企業の限界利益と総労働時間の推移に乖離が生じているのが分かると思います。限界利益の伸び率に比べ、総労働時間の伸び率が著しく大きいのです。これは成果に結びつかない活動が増えている証拠です。

活動を把握し、活動を成果と紐づくものに限定し、そこにコストを集中する。これが成果との連動性を最も高めるコスト管理になります。

このような場合、“何を始めるか?”ではなく、“何を止めるか?”という思考が先に立ちます。あるいは、この活動を始めるにはあの活動を止めなければと同時に考えます。

以上の話は机上の空論と思われる方も多いと思いますが、中小企業でも実際に行われています。それは実際に実行可能だからです。

コストの源泉は活動…。活動を管理することから始めてみませんか?