私は重大な見落としをしてしまいました・・・。

それは昨年末に発表となった『税制改正大綱』についてです。

・・もう手遅れです。

『自動販売機を使った消費税還付スキーム』に端を発した国税と納税者のイタチごっこは、平成22年の税制改正において、その封じ込みが行われたかのように思われていました。

しかし、その封じ込みはまだ完全ではなく抜け穴があったのです。

そして今回、その抜け穴の『完全封じ込み』を行うための改正が盛り込まれていたのです。

何故『見落とした』と言う表現をするかと言うと、年内であればまだ消費税を還付できる可能性が残っていたからです。

改正では、『平成27年12月31日までに締結した契約に基づき平成28年4月1日以後に高額資産の仕入れ等を行った場合には、(封じ込み措置を)適用しない。』とされていました。

『平成28年度税制改正大綱』が発表されたのが12月16日夕方のことです。

しかし、それよりも前の12月7日に税理士の業界紙に情報がスクープされていたのです。

そのとき、すぐにこの改正案に気づくことができていれば、大晦日までの間に契約することができた方もいらっしゃったことでしょう。

このことをお伝えできなかったのは、専門家として大失態です。

そこで、今回は私の個人的な鬱憤を晴らすために、今からできる『最後の悪あがき』を考えましたのでご紹介させていただきます。

そのためには、どのような封じ込みがされたのかをご紹介しなければなりません。

退屈な話になりますが、少しお付き合いください。

まず、平成22年度改正で行われた規制についてです。

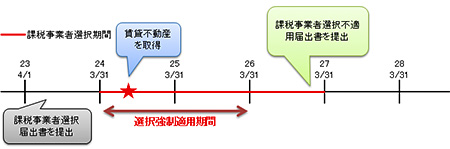

免税事業者が『消費税課税事業者選択届出書』を提出し、『2年間』の選択強制適用期間中に賃貸不動産を取得した場合には、その後の3年間は免税事業者に戻ることも簡易課税を選択することも禁止されました。

その結果、取得から3年後に調整対象固定資産に係る調整計算が行われ、取得年に還付を受けた消費税は3年後に返納することとなったのです。

ここでのポイントは、本来消費税を納める必要のない免税事業者が『消費税課税事業者選択届出書』を提出し、『2年間の強制適用期間中に賃貸不動産を取得』した場合というところです。

裏を返せば、次の2つのケースの場合には規制の対象外となっていました。

これが今まで存在していた抜け穴です。

- もともと課税事業者だった場合

- 『消費税課税事業者選択届出書』を提出し、2年間の強制適用期間適用後に賃貸不動産を取得した場合

1. のケースでは2年前の基準期間が1,000万円超で、その後は課税売上高が1,000万円以下となり免税事業者となったという状態であるため、意図してできることではありません。

2. のケースが抜け穴による還付スキームとなります。

『消費税課税事業者選択届出書』を提出してから2年間は賃貸不動産を取得できないのですから、届出書を提出するときから含めると3年前から下準備をする必要があります。

しかも、個人で還付を受ける場合には一回しかできないことになりますので、消費税還付法人を設立して行うようにするのが一般的な方法でした。

ここまでが、平成22年度改正を踏まえての還付スキームでした。

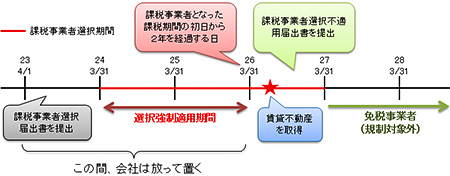

ところが、今回の改正によって、一般課税を適用している課税事業者が平成28年4月1日以後に※高額資産を取得した場合には、取得年を含めて3年間は一般課税が強制され、かつ、免税事業者にもなることができなくなりました。

今回の改正では、課税事業者選択届出書の提出の有無に関係なく取得後3年間の規制がついたことがポイントです。

※高額資産とは、棚卸資産および調整対象固定資産(建物および付属設備、構築物、機械装置等)で、購入に係る支払い額が税抜きで1,000万円以上のものをいいます。

自ら建設をした資産については、建設等に要した費用の額で判断されます。

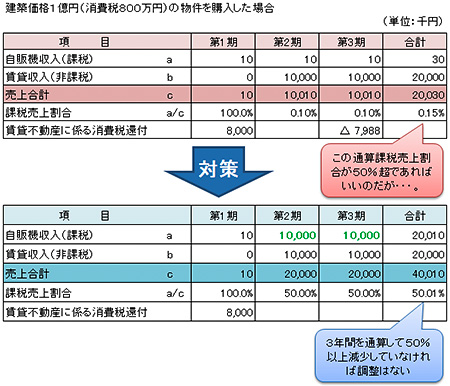

【悪あがき1】 課税売上を作る

そもそもの問題は、建築取得した年の課税売上割合がその後著しく減少することにあります。

3年後の調整計算の目安となる『通算課税売上割合』を著しく減少させなければいいのです。

そのために、最低でも不動産賃貸収入と同額の課税売上高を作りましょう。

課税売上を作ると言っても消費税の還付を受けるために作る売上なので、仕入れをして在庫に残るようなものでは意味がありません。

そこで、ゴルフ会員権や金のような流通性の高いものの売買を事業として行ってはいかがでしょうか?

ただし、売買手数料がかかることと元本割りのリスクがありますので注意が必要です。

【悪あがき2】 3月31日までに取得する

改正の適用時期は、『平成28年4月1日以後に高額資産の仕入れ等を行った場合について適用する。』となっています。

つまり、3月31日までに引き渡しが完了した場合には対象となりません。

しかし、今から契約しても大型物件が3月末までに引き渡しになるのはほぼ不可能だと思います。

それでは、すでに完成している中古物件ならどうでしょうか?

「支払い=即引き渡し」ですから十分に間に合います。

ただし、『消費税課税事業者選択届出書』を提出し、2年間の強制適用期間を経過している法人を持っていることが必要です。

みなさん「そんな都合のいい会社など、持っているわけがないだろう!」と思われたことと思います。

ご安心ください、そこは『蛇の道は蛇』。

消費税還付を専門としている税理士や大手建設会社に声をかければ、課税事業者を選択し、2年超の仕込みが終わった法人がM&A市場に売りに出ている物件を紹介してくれます。

法人設立費用に30万。

その後寝かせてあった間の維持コストを考えると、譲渡価格はおおよそ100万円といったところでしょう。

もちろん、譲受け後の本店所在地や社名、決算期はいつでも好きなように変更可能です。

不動産投資をお考えで悔しい思いをされていらっしゃった方は、検討してみてはいかがでしょうか?

また、賃貸物件をお持ちの方は、上記のニーズによってお手持ちの物件が多少高く売れるチャンスかもしれません。

最後の最後まで諦めないという方のご参考になれば幸いです。