業績を伸ばしている企業に必ずと言っていいほど近寄ってくるのが「生命保険の営業」。

必死に稼いだ利益です。

できるだけ税金で持っていかれたくない、そう考える気持ちはとてもよくわかります。

私だってそう思います。

だから多くの経営者はこの言葉に弱いのです。「全額損金」。

私のところにも日々、さまざまな保険会社の営業が「顧問先様にぜひ!」と言って新しい保険商品の案内をしにきますが、ここ最近やたらと目にする「全額損金」の商品があります。

既に提案を受けたかたも多くいらっしゃるかと思いますが、どういった商品なのかザックリと理解しておきましょう。

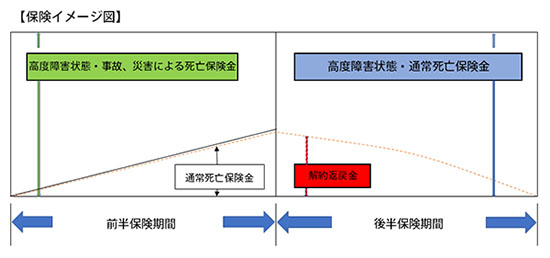

A保険、B保険という名前の商品で、保障額をそれぞれ1億円とします。

この、「全額損金」商品は、5年や10年といった前半期間と、それ以降の後半期間に分かれて保障内容が異なります。

A保険では前半期間に不慮の事故や災害によって死亡した場合に、B保険では1級・2級の身体障害者手帳の交付を受けるような所定の高度障害状態になった場合に1億円の保険金が支払われます。

しかし、A保険では前半期間に不慮の事故や災害を原因としない死亡、例えば病気などの原因で死亡した場合には、支払ってきた保険料よりも少ない額の死亡保険金しかおりません。同様にB保険でも、死亡原因は問いませんが前半期間に死亡してしまった場合には支払った保険料よりも少ない額の死亡保険金しかおりません。

次に前半期間を終えて保険期間が後半期間に入ると、A保険では不慮の事故や災害等の原因に関わらず、死亡すれば1億円の死亡保険金がおりるようになります。

同様にB保険でも所定の高度障害状態になった時及び原因を問わない死亡のどちらでも1億円の保険金がおりるようになります。

そして、この商品の特徴は解約返戻金の返戻率のピーク(80%~85%ほど)を前半期間終了時にもってきているところにあります。

つまり、A保険B保険ともに、不慮の事故、災害による死亡や高度障害状態など非常に起こる可能性の低い状態にならない限り1億円の保険金がおりない前半期間がやっと終了し、原因は問わない死亡でも1億円の保険金がおりる、保険としてまともな後半期間が始まる時に解約返戻率を高め、解約させることを前提で設計されている商品なのです。

当たり前ですが、保険とは万一の時に備えるためのものです。

ですが、この商品では万が一、前半期間で病死してしまうと払い込んだ保険料よりも安い死亡保険金しか支払われず、損をしてしまいます。でも、保険料は「全額損金」です。

そう、完全なる節税商品なのです。

保険屋さんは言います。

「解約返戻率のピークに合わせて社長の退職金を支給しましょう!

この保険に入れば節税しながら退職金原資を確保することができます!」

しかし、本当にそううまくいくでしょうか。

不確定要素が大きい中小企業経営者の退職時期は、なかなか予定どおりにはいきません。

「何年後に退職する」と言って、1年違わずその通りに退職した中小企業経営者を私はほとんど見たことがありません。

運よく利益を出し続け、返戻率のピークに合わせて解約したとしても、ぶつける損金がなければ、結局そこで税金はかかってしまいます。

こうした説明をじかにさせていただけば多くの場合、納得していただけますが、なんとしても契約が欲しい営業マンから「全額損金」による節税(繰延)効果のみを強調されると、入らないと損するような錯覚をおこすのも無理はありません。

しかし、冷静に考えていただきたいのです。

・解約返戻率のピーク時まで、保険料による節税効果が得られるほど毎期確実に利益を出し続けられるのでしょうか。

・解約返戻率のピーク時に本当に確実に退職するのでしょうか。

・極端に起きる確率の低いリスクにしか対応しない保険ですが、いいのでしょうか。

・毎期、多額のキャッシュの流出が固定されてしまいますが、いいのでしょうか。

この保険に入る時点で確実に分かっていることは1つ

「今期は税額が減る。しかし保険料でキャッシュも減る。」これだけです。

私は生命保険を否定しているわけではありません。

経営者は万一に備えて必要に応じた額の保障を確保しておくことは絶対に必要です。

そのために、むしろ生命保険はとても重要なツールだと考えています。

しかし、節税の魔力に取りつかれた経営者は時に判断を誤ります。

この商品を知ったことをきっかけに、思い出していただきたいのです。

生命保険本来の役割を。