10月15日、安倍首相は臨時閣議で、来年10月に消費税を10%へ引き上げると表明しました。

消費増税の再々延期を疑う声が根強くありましたが、今度こそ増税は実施されると考えたほうがよいでしょう。

増税が実施されるとなれば、予想されるのが、増税前の「買いだめ」に代表される「駆け込み需要」です。

前回、税率5%から8%への増税の際に、経営者や経理担当者からよく聞かれたのが

「増税前にできるだけ買って(仕入れて)おいたほうがいいんですよね?」

という質問です。

結論から言います。

増税前に買った(仕入れた)方が得なのは、「個人消費者」「消費税の免税事業者」「簡易課税方式を選択している事業者」だけです。

つまり、原則課税方式によって消費税を計算している法人及び個人事業者にとっては、増税前に駆け込んで仕入などをしても、損も得もしないのです。

では、それぞれの立場に応じて、税抜き10万円で商品を買い(仕入)、税抜き15万円で売った場合に増税前後でどう変わるのかを見ていくことにしましょう。

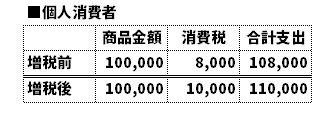

まずは個人消費者です。個人消費者ですので、買った商品を売ることはありません。

消費税を納めることとない個人消費者にとっては、同一商品を増税後に購入すれば、当然増税分だけ支出が増えますので、増税前に購入したほうが得になります。

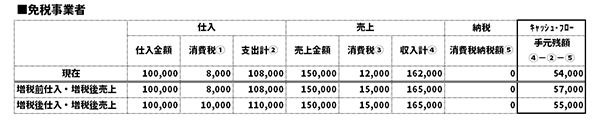

次に法人、個人問わず、事業を行っているものの消費税を納める必要がない、免税事業者である場合です。

個人消費者同様に消費税を納めることのない免税事業者にとっては、増税後に商品を仕入れれば当然、増税分だけ支出が増えますので、増税前に仕入れたほうが手元に多くのキャッシュが残ることになります。

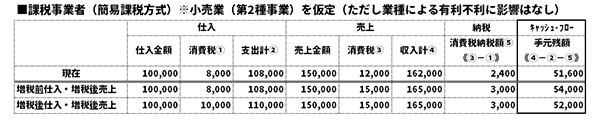

続いて法人、個人問わず、消費税の課税事業者ではあるものの、基準期間の課税売上高が5000万円以下で、届け出により簡易課税制度の適用を受けている場合です。

簡易課税制度は消費税の納税額の計算にあたっては、業種に応じた「みなし仕入れ率」を使用して計算をするため、実際の仕入れの消費税額の影響を受けないといった特徴があります。

そのため、簡易課税制度を選択している課税事業者にとっては、増税後に商品を仕入れれば当然、増税分だけ支出が増えますので、増税前に仕入れたほうが手元に多くのキャッシュが残ることになります。

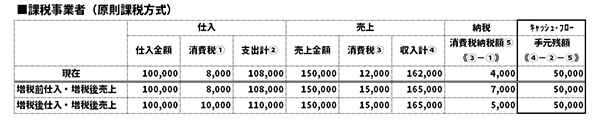

最後に、このメルマガを読んでいただいている多くの方が該当するであろう、法人、個人問わず、消費税の課税事業者であり、原則的な課税方式で納税をしている事業者の場合です。

原則課税方式の場合、売上によって預かった消費税から、仕入などによって支払った消費税を差し引いて残った差額を税務署に納めることになります。

つまり、増税前に仕入れた場合は購入時の消費税支払額は少なくなりますが、売上で預かった消費税との差額残が多くなる分は税務署に納税することになります。

また、増税後に仕入れた場合には購入時の消費税支払額は多くなりますが、その分売上で預かった消費税との差額が少なくなる分、税務署に納税する額が少なくなり、結果として増税前に仕入れても増税後に仕入れてもキャッシュ・フローは全く同じになるのです。

これから、来年10月までの間、世間では消費増税に乗じ、人々の心理につけこんだセールやキャンペーンなどがあちこちで展開されるはずです。

繰り返しになりますが、増税前の購入(仕入)が有利なのは「個人消費者」「消費税の免税事業者」「簡易課税方式を選択している事業者」だけです。

原則課税方式の課税事業者は増税前に慌てて購入しても増税後に購入しても基本的に損も得もしません。

また、増税前に購入したほうが有利な、私たち個人消費者、免税事業者、簡易課税適用事業者であっても、周囲の駆け込み需要の雰囲気に飲まれて、結果として過剰な在庫を抱えてしまうことのないように気をつけたいものです。

今回の消費増税では軽減税率が取り入れられるなど、複雑な税制となることが予定されていますが、今回お伝えした消費税の基本的な仕組みを理解し、新税制に踊らされることなく、しっかりと地に足をつけた経営をしていきましょう。