一部の業界、一部の企業を除き、売上高が上がりにくい状況が続いています。

一時的な事象ではなく、継続的な事象であることも間違いありません。

パイの奪い合いに勝てるのであれば別ですが、そうでない場合の業績改善の選択肢は限界利益率の増加と固定費の減少のみです。

これまで繰り返しお伝えしてきたように、限界利益率を上げるには以下の3パターンしかありません。

- 変動費を変えずに売上高を上げる(値上げ)

- 売上高を変えずに変動費を下げる(原価低減)

- 売上高を上げて変動費を下げる(値上げ&原価低減)

これを1つの商品に置き換えると分かりやすく、その場合は数量もセットで考えることになります。例えば、販売単価を上げるのは経営者の意思決定一つでできますが、販売数量が下がる可能性があります。従って、実際には意思決定ができない経営者がほとんど。

販売単価にかかわらず販売数量が変わらないのであれば、品質に応じた販売単価を設定すべきです。圧倒的に多く見受けられるのは、品質よりも単価が低いケース。“良いものを安く”という日本企業特有の傾向であり、最近ではこの点について取り上げられることも多くなりました。消費税率が海外主要国よりも低いのは同様の理屈です。

しかし、値上げではなく原価低減であれば販売数量が下がらない…それができるのであればどこもやりたいことでしょう。原価低減は以下の選択肢が主になります。

- 材料費の単価低減

- 材料費のロス削減

- 外注費の単価低減

- 外注費の内製化

単価低減で考えられる方法は「仕入先の変更・集中」と「大量仕入・期間仕入量の約定」。仕入を外注と置き換えても同じです。

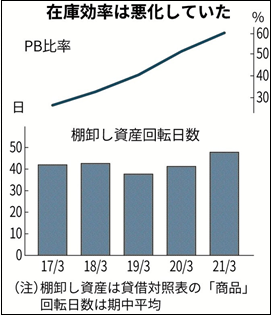

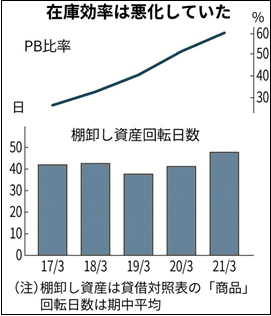

ただし、原価低減にもトレードオフがあります。以下、ワークマンの記事です(日本経済新聞電子版2021年8月6日付)。

『PBの粗利益率は40%程度でNBに比べて3~4ポイント高い。ニーズも素早く反映できる小売りには都合の良い商品で21年3月末の商品数は1700と2年で7割も増えた。

ただ、PBは価格を抑えるために委託先に大量発注する必要があり、「段ボール1箱単位で注文できるNBより在庫が膨らみやすい」(同社)。21年6月時点のPB商品数は1年前から1割削減した。19年秋冬に前年比約2倍生産し過剰在庫を抱えたため、21年秋冬商品の生産量は前年比10%増に抑える。』

ご存じのように、ワークマンは低価格・高機能のPB商品の大量投入でブームを迎えました。利益率の高いPB商品を生み出すためには大量仕入れが必要であり、それにより過剰在庫・在庫破棄の危険性が高まります。

原価低減の一つ、「外注費の内製化」も同様で、社内人員に置き換えれば確かに限界利益率は高まるのですが、上手く内製化できなければ固定費の負担増で終わってしまいます。

逆に言えば、トレードオフで起こりうるデメリットを折り込んで対策していければ改善の連鎖が続きます。

なお、ワークマンはこの状況を踏まえて、現在では在庫問題が改善されつつあるとのこと。需要予測システムの導入等も進んでいるようですが、システムの導入で在庫管理を適正水準に保つため、多大な投資が必要になるはず。これもトレードオフ。

この需要予測システムが上手く機能するのかは分かりませんが、この流れでDXが進められている限りは理にかなっていると考えます。

「この作業が大変だからシステム化しよう」、「古くなったシステムを入れ替えよう」は本来の意味でのDXではありません。DXはメリットだけではないため、トレードオフの連鎖の一つとして捉えなければなりません。

絶え間ない改善の連鎖で有名なのはトヨタですが、中小企業の悪いところは一つの改善で止めてしまうことです。改善がトレードオフである限り、連鎖を止めることの方が危険です。

以上、今回は限界利益率のお話から展開しましたが、会計データは“全ての出口”です。

出口から遡って改善の糸口を探るのは有効ですので、トレードオフの連鎖で改善点を導き出してみてください。

その結果、売上高まで上がることは、よくあることです。