今回は経営計画のうち数字面での考え方についてお伝えします。

皆さまが一般的に経営計画と呼ばれるものを立てる場合、その内実は大きく分けて二つの表現の仕方があります。一つは「目標」。もう一つは「予算」。

「目標」という表現については売上高や利益に使われるケースが多く、「予算」という表現については費用に使われるケースが多いと言えます。今回は話を分かりやすくするため、売上計画を目標と表現し、費用計画を予算と表現します。

皆さまの中にも、目標という表現はポジティブで、予算という表現はネガティブなイメージがあることでしょう。しかし、目標は期待に過ぎません。そして、期待は推測に過ぎません。つまり、目標は絶対のものではなく、あくまで方向付けだということです(byドラッカー)。

もちろん、目標は必要です。しかし、言い換えれば、期待を前提にした計画というものは危険だということを皆さまもお気付きのはず。過去にイケイケドンドンの経営計画を立てられ、実績との差に落胆された方もいらっしゃるのではないでしょうか。

これに対して、予算はどうでしょう。

予算に関しては、過去の実績をベースに必要と思われる数字を積み上げて決まるケースがほとんど。どの企業においても前年に比べて予算の削減はあまり行われず、現状維持か増加が基本です。これは国や地方公共団体の予算編成を見ていてもお分かりのとおり。

実際、計画で立てられた予算も、重要性が低いものを除いて実績が予算を下回るということはなく、予算どおり消化されるか、売上目標の達成のために予算オーバーが行われるということになります。

期待も何も関係なく、予算は“予定どおり”という表現がぴったりです。つまり、厳しい言い方をすれば、“努力を怠った”ということになります。

「予定どおりが、なぜ努力を怠ったことになる?」

そう思われる方も多いかもしれません。しかし、予算で計画を立てるのは費用です。少なければ少ないほど利益に回ります。期待ではありません。現実です。

例えば、当初、増員しなければ仕事が回らないと考えていたところ、既存スタッフの頑張りで増員をせずに仕事が回った。その分、予定していた人件費予算が余り、利益に回った。既存スタッフに還元することができる。

だから根性論で頑張れ、と言いたい訳ではありません。効率よく仕事が回る工夫を行うべきだということです。

つまり、予算どおりということは、自社の効率を上げる努力を怠ったということを客観的な数字で証明したということにつながるという見方ができます。現状維持や予算オーバーは、“誰でも”可能ですから。

予算を立てたら消化するのが当たり前。売上目標を下回っていたら予算増加が当たり前。これでは国や地方公共団体の予算と変わりません。これは、財政難で予算をカットすることとは違います。努力ではなく、そこで終わりというだけです。

企業活動は、予算を下回る努力をしてこそ、そして、予算どおりで目標を上回る努力をしてこそ利益が上がります。

この目標と予算の関係性こそ、経営計画の達成につながります。

しかし、現実は、予算は立てたら終わり。予算どおりであればOK。あとは目標(=期待)を達成するだけ。このような関係性につながりはなく、目標の達成にも根拠がないということが分かるはずです。つまり、計画の立て方が期待と予定で出来上がっています。

予算が与えられ、予定どおり消化していたら社員も怒られることがない。これでは効率も上がりませんし、コスト管理も上手くいきません。また、予算に依存することは、間違ったもの、古くなったもの、陳腐化したものの廃棄も難しくします(byドラッカー)。

そして、年々、予算が増加していき、数年後には複雑になり過ぎて手を付けることすら難しくなる…。

その悪循環が、期待をさらに高めざるを得なくなる…。

このような場合、経営計画の利益は、売上高の目標と費用の予算の差額から求められることになります。これは、目標とする利益が先にあり、費用の予算を積み上げて、結果として売上高の目標が求められる場合も同様です。

高い売上目標を立てる。これはOKです。しかし、投入する予算を使い、最大限の効果が上がるように努力するという意識が希薄であれば、目標など達成されません。

当初立てていた予算も、ムダだと判断した瞬間に切り捨てる。当初立てた予算を大幅に増加させることが更なる成果に結びつくのであれば躊躇なく追加投入する。社員には、常に予算を下回るよう努力を促す。さらに、労働時間を増やすことなく成果を上げられるよう改善策を検討させる。

極端な言い方をすると、経営計画など厳密である必要はありません。計画を立てた後のモニタリングによりコントロールすることが重要だからです。計画はあくまで最初の基本方針であり、いかに予定どおりに行かせないか、それを上回る成果を上げられるかということが求められます。

もし、これを行わずして目標を達成できたときは、“外部環境の要因が大きい”。そう考えておくのが無難です。

経営計画を立てることに意味はないとお考えの中小企業の経営者も多いのが現実ですが、このような考え方を前提にすると、予算を下回るような行動を取ることが、自社の改善活動を促すことにつながるということは理解していただければと考えます。

今まで一度も経営計画を立てたことがないのであれば、あるいはこのような考えで経営計画を立てたことがないのであれば、一度試してみてください。その効用に気付かれるかもしれません。

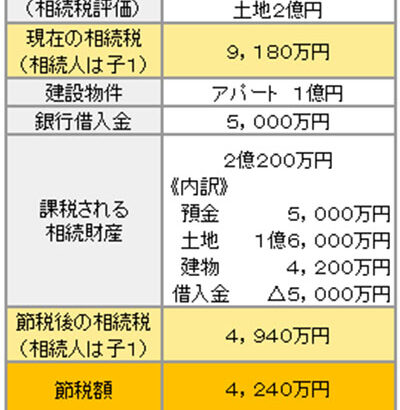

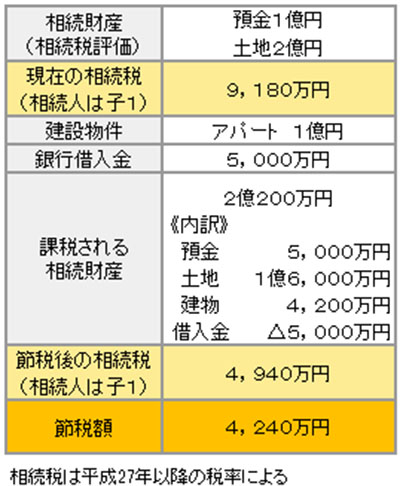

なぜ酒蔵が密かにアパート経営をやっているのか?

『酒蔵』と聞いてみなさんは何を連想されるでしょうか?

何代にもわたって受け継がれてきた老舗で、職人気質の杜氏が

一生懸命にお酒を造っている、そんなイメージではないでしょうか?

ところが、以前より一部の酒蔵では『アパート経営』による相続税対策が密かに行われていました。

アパート経営による相続税対策は、すでにメジャーなものとなっているのは皆さんご承知のとおりです。

したがって、アパート経営による相続税対策の仕組みについてのお話をするつもりはありません。

また、アパート経営による相続税対策が有効かどうかについては議論が分かれるところですが、それについても今回は言及するつもりはありません。

そこで今回の話は、『アパート経営自体に収益性があり、かつ、相続税対策にもなる物件』であることを前提とお考えください。

まず、一般的なアパート経営による相続対策について見ていきます。

この節税法のポイントは次の2点です。

- アパート建築による相続財産の評価引き下げ

- 銀行からの借入金による『債務控除』

アパートを建てただけでは一時的な相続財産の評価を引き下げるだけです。

つまり、亡くなるまでの間に家賃収入が入ってくるため、せっかく引き下げた評価も、家賃収入として現金が還流してくるため、年月を重ねる間にその効果が薄れてしまいます。

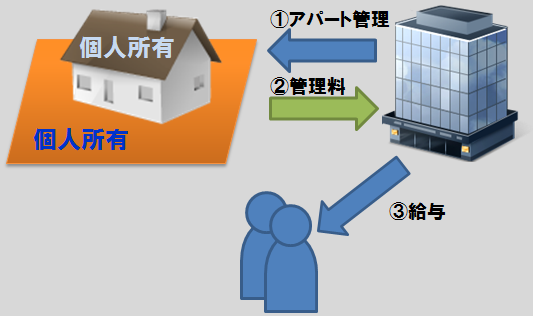

そこで考えられたのが『不動産管理会社』の設立です。

個人で建てたアパートを不動産管理会社で管理することによって『管理料』を支払います。

管理会社の役員・従業員には相続人をあてることによって、不動産管理会社から相続人に『給与』を支払うのです。

これによって、被相続人に現金が還流することを防止し、かつ、相続人の納税資金を確保するのです。

このときにポイントとなるのが『家賃収入に対して何パーセントの管理料を支払うのか?』ということです。

管理料が多ければそれだけ相続人に対して支払うことができる給与が増えるからです。

この点について、過去の裁決例をみると税務署では『5~10%程度』を管理料の目安としているようです。

10%程度の管理料を支払ったところで焼け石に水です。

私の結論を申しあげます。

『不動産管理会社は管理料の否認リスクがあるうえに、このスキーム自体に面白みがありません。』

そこで、不動産管理会社ではなくアパートを直接所有する『不動産所有型法人』を設立することが考えられます。

この方法であれば家賃収入は全て会社に入ってくることになりますので、給与として所得分散させることができる金額も大きくなるため効果が期待できます。

しかし、この方法でも面白くない問題が残ります。

それは、『債務控除』ができないということです。

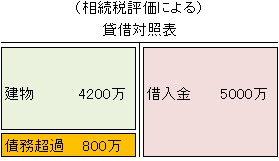

法人がアパートを建てた後の貸借対照表は次のようになります。

銀行からの借入金よりもアパートの評価額が低くなっており、その差800万部分が債務超過となっています。

会社で借入れを行ってアパートを建てた場合には、出資者である被相続人は銀行からの借入金について出資額を限度とした『有限責任』を負っているだけのため、銀行からの借入金について債務控除が認められていません。

それでは本当に被相続人は銀行からの借入金について返済義務がないのでしょうか?

返済義務はあることが多いでしょう。

何故なら、借入れに際し『保証人』になっているからです。

つまり、オーナーである限り個人で借りようが、会社で借りようが全額返済の義務を負っているというのが事実です。

それであるならば、会社でアパート経営をして、なおかつ、債務控除もできる方法が無いものでしょうか?

その答えが『酒蔵』が行っているアパート経営にあります。

老舗の酒蔵には『合名会社や合資会社』が未だ数多く残っています。

合名会社は直接無限責任社員のみで構成される会社で、合資会社は直接無限責任社員と直接有限責任社員とが存在する会社のことを言います。

この合名会社や合資会社は持分会社と呼ばれ、株式会社の株主は倒産した場合でも、会社の債権者に対して出資額を限度として責任を負う『有限責任』であるのに対し、持分会社の無限責任社員は、会社の財産をもって借金を払いきれない場合には、個人の財産を持ち出してでも弁済しなければなりません。

その意味では、限りなく個人事業に近い会社といえます。

以上の理由から、相続税の計算において合名会社等の無限責任社員の借金については債務控除の適用が認められています。

【国税庁】合名会社等の無限責任社員の会社債務についての債務控除の適用

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/sozoku/05/03.htm

合名会社によるメリット

- 資産よりも借金が大きい場合には『債務控除』が受けられる

- 生命保険などの法人特有の節税が利用可能(退職金非課税枠の利用)

- 法人税率引き下げの恩恵が受けられる(個人の最高税率は55%)

- 赤字が9年間繰り越せる(個人は3年間)

- 給与により親族への所得分散が可能(相続資金確保にも)

- 社会保険(厚生年金)に加入できる

- 決算公告義務が無い

合名会社によるデメリット

- 自分一人で申告することは難しい。税理士費用等の維持コストがかかる

- 社会的な信用力が低い(認知度が低い)

合名会社・合資会社の利用方法は実はこれだけではありません。

みなさんで、その他の活用方法を考えてみてください。

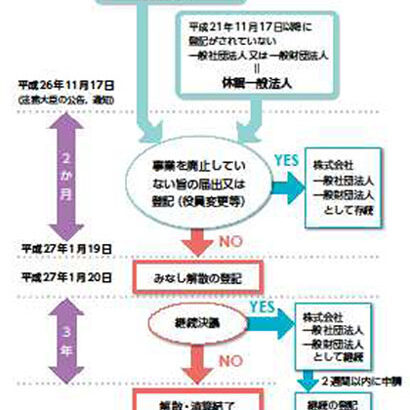

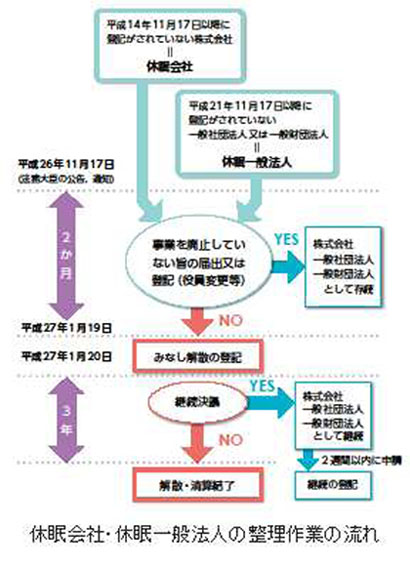

あなたの会社が勝手に解散登記される?!

昨年、法務省が12年ぶりの休眠会社等の整理作業を行いました。

「うちの会社は元気に活動しているから関係ないや。。。」

そう思われたあなた、実はあなたの法人も解散登記される可能性があるのをご存じですか?

「休眠会社」というと「活動を休止した状態にある会社」というイメージを持っているかと思います。

しかし、今回の整理対象の「休眠会社」はそういう会社ではない、ということに注意が必要です。

今回の「休眠会社」とは、

「最後の登記から12年を経過している株式会社」のことを指しているからです。

法務省は、平成26年11月17日時点でこれに該当する場合には、同日付けで官報公告と該当法人に対し、通知を送付することになっています。

しかし、例えば本店移転をしていながらその登記をしていないなど、何らかの理由でその通知書が届かなくても、2か月以内(平成27年1月19日まで)に一定の届出等をしない限りは、職権で解散登記がされることになります。

これは、株式会社として公的に存在しているにもかかわらず、最後の登記から12年を経過しているという状況は、すでに営業を廃止した実体のない会社となっている可能性が高く、そういう法人を利用した犯罪などが起こるなどの弊害が想定できること、また、仮に営業していたとしても、会社法で定める登記義務を怠っている事実が明らかであることからも、その事実に対し、この要件を持って「休眠会社」と定義しているものと考えられます。

★参考までに、手続きはこのようになります。

出典:法務省HPより

なお、平成18年の会社法施行時に職権で登記がなされたものがありますが、これは上記の「最後の登記」にはならず、あくまで自社が最後に登記した時になるので注意が必要です。

しかしながら、救済規定も存在します。

上記により、仮に職権で「解散登記」されてしまっても、その登記後3年以内であれば、一定の要件による登記申請をすれば、元の状態「会社継続の登記」に戻すことが可能です。

先日も、こんなことがありました。

私:「今年の決算後でそろそろ役員改選の登記の時期ではないですか?」

社長:「いやいや、ウチは司法書士さんが事前に連絡くれるはずだから大丈夫ですよ!」

私:「ん~、確か今年だと思ったんですが・・・その司法書士さんに確認してもらってもよろしいですか?」

こんなやり取りの結果、その司法書士さんは、なんと「廃業」されていたそうで、来るはずの連絡も来ないことが判明しました。(苦笑)

そのほか、知らぬ間に「解散登記」されていて、たまたま与信のためにあなたの会社の謄本を取得した取引先さん等が、突然あなたとの取引を停止された、なんてこともあるかもしれません。

これらはレアケースですが、あなたの会社の登記の状況、ここで一度確認されてみてはいかがでしょうか。

お役所仕事

「うわっ、もう固定資産税の納税時期かぁ・・・。それにしても高すぎないかぁ!?・・・。」

毎年、固定資産税の納付書が届く度に、そんなことを思いながらも当たり前のように納付している“固定資産税”。もしかすると本当に“高すぎる”かもしれません・・・。

9月9日の日本経済新聞に大きく、このような見出しの記事が掲載されていました。

『固定資産税 徴収ミス続発』

記事で伝えられていたのは、以下の内容です。

- 市町村が、固定資産税を徴収しすぎるミスが全国で後を絶たない。

- 埼玉県白岡市では、1件の事務所・倉庫から20年間で約4,850万円も多く徴収していた。

- 兵庫県加古川市では、20年にわたり約80件、総額約1億9千万円多く徴収していた。

- 埼玉県新座市では、27年間にわたり、誤って多く徴収されていた夫婦が、納税のために自宅を手放していた。

- ミスの原因は、職員のパソコンへの入力ミス、住宅用地の減額特例の適用忘れなど。

- ミスが発覚するのは氷山の一角。

- 「取りすぎ」が認められても、全額が返還されるわけではない。

返還対象期間は自治体の条例で決められていて、過去5年分から20年分とバラバラ。

なんとも腹立たしく、呆れてしまう内容です。

みなさんご存知のように、固定資産税は、毎年1月1日現在の固定資産の所有者に対して、 市町村がほぼ一方的にその固定資産を評価して税額を計算して課税します。つまり、納税者自身がその評価や計算を行うことはなく、これを賦課課税方式といいます。

そしてほとんどの納税者は「なんか税額が高いな・・・」なんて思ったとしても、「役所が計算してきて送ってきているのだから、間違いないのだろう。」

そう考えてしまいます。

しかし、新聞記事からも役所が全く信頼できないことがわかります。

まさに“お役所仕事”そのもの。

“入力したデータに誤りがないか、別の人間が必ずチェックする”なんて当たり前のことすら、きっと行っていないのではないでしょうか。

実は同様の記事が2012年の8月28日にも日本経済新聞に掲載されています。

その記事によれば、2009年度から2011年度までの3年間で97%の自治体で課税の誤りがあった、との調査結果を総務省が発表したというものです。

97%の自治体で・・・・。

こうなると、みなさんがお住まいの市町村でも、まず間違いなく課税誤りが発生していると考えるべきです。そして、その被害者は自身かもしれないと考え、最低でも一度は課税額が正しいかどうか、課税明細書を確かめる必要があるでしょう。課税額が誤っていたことが後からわかったとしても、条例で定められた返還期間を過ぎていれば返してもくれないのですから、最初から自衛策を講じる以外に道はありません。

まず、納税通知書が届いたら、必ず中身を確認しましょう。

ひとつひとつの資産について面積、評価額が記載されています。評価額が誤っているかどうかまではわからなくても、面積の誤りなどは比較的容易にわかるはずです。

住宅用地である場合、固定資産税は1/6で計算されますが、アパート附属の駐車場や、土地の用途を変更した場合(事務所から住宅に変更した場合など)などに適用漏れとなっているケースがあります。また、一般宅地よりも低く評価されるはずの農業用施設用地ですが、農業用の倉庫地が一般宅地となっているようなケースもありますので注意が必要です。

他には、不特定多数の人が通行している土地で、条件を満たすものは私道に該当し、固定資産税は非課税になりますので、そうした土地に課税されていないか、木造の建物が鉄骨として評価されていないかなどのチェックも必要です。

そして、とにかく“課税額が高い、何かおかしいのでは?”と感じたら、すぐに市町村に問合せるか、専門家に相談しましょう。

お役所の仕事はあてになりません。

腹立たしいですが、自分の身は自分で守るしかないようです。

二重基準による業績不振要因

それぞれの立場によって、求めている目標、求められている目標が異なるのは当然です。

例えば、経営者が自身で重視するのは経常利益であったとしても、営業部長に求めるのは売上高…というように。

営業部長は経営者から与えられた目標売上高を達成するため、広告費の予算増加や営業社員の増員、そして車両・携帯電話などの追加手配を会社に要請します。もちろん、それに関連して他の固定費も増えていきます。

しかし、これだけのリソースを投入しても、それに見合う売上高が上がるかどうかは別の問題というのは皆さまもご存じのとおり。取引数が増えても、競合により単価が下がっていく今の状況から考えればインパクトが薄くなるのは当然です。

そして、社員も売上高も増えているにもかかわらず、経常利益が伴わない現状に経営者は頭を悩ませる…。これはどこの会社でも見かける光景です。現実的には、売上高が上がれば経常利益もついてくるという会社は“ごく稀だ”ということを改めて認識していただく必要があります。ごく稀な会社というのは、そもそも経常利益が上がる構造が出来上がっているのです。

では、経営者が重視をする経常利益を上げるにはどうすればよいのでしょうか?

一般的に、経常利益を上げるアプローチとして「売上高を上げる」、「限界利益率を上げる」、「固定費を下げる」ことが叫ばれます。

この中で一番簡単なのは、売上高を上げることです。もちろん、簡単にというのは、お金を掛ければということであって、実際にお金を掛けられるかどうかは別の問題であり、掛けたお金に見合う売上高の増加が見込めるかどうかは前述のとおり。

また、限界利益率を上げるというのは、経常利益を上げるために一番効率的なアプローチなのですが、現在一番難しいと考えられるのもここになります。競争の激化による値引き、円安による原料高、人件費高騰に連動する外注費の増加など、悪化要因を上げたらキリがありません。税理士やコンサルタントは簡単に限界利益率を上げろとは言いますが…。

そして最後に固定費を下げること。固定費を下げろなんてことは聞き飽きているとは思いますし、今どき無駄な固定費がたくさんある会社の方が珍しい。また、繰り返しとなりますが、売上高を上げることは固定費の増加も伴います。衰退企業は例外として、基本的に固定費は上がるものであって、下がるものではありません。

つまり、これらを一つ一つ改善に取り組むというのは、必要ではあっても現実的な効果としては薄いということになります。それでも改善する会社だってあるというのは言うまでもありませんが、それこそ“ごく稀だ”ということになります。

「売上高」、「限界利益率」、「固定費」がポイントになることは間違いありませんが、経常利益を上げるためには、売上高や限界利益率を上げることが常に正しいとは限りません。同じように固定費を上げることが経常利益を下げる要因になるとは限りません。

要は、経常利益を上げるためには、「売上高」、「限界利益率」、「固定費」をどう上げ下げするかということに尽きます。

話を最初に戻すと、営業部長は売上高を上げるために、営業部門で部分最適を行います。なぜなら、権限がそこまでしか及びませんし、経営者に売上高の目標を達成しろと言われたら、そのように動かざるを得ません。

営業部長にとっては、売上高と限界利益率を上げるために、固定費を上げるということが最善の手段となります。それによって経常利益が上がるかどうかは営業部長にとってそれほど意味があることではありません。当然ですが、営業部長の管轄外のコストも同時に引き上げてしまう可能性も高いため、見えないところで状況を悪化させているかもしれません。

従って、売上高も社員も増えている、だけど経常利益が伴わないという会社の場合、この辺りのギャップを確認する必要があります。つまり、経営者が要求する目標が、むしろ経常利益を押し下げている可能性があるということです。

極端な話ですが、営業部長に「経常利益が最大化するよう考えて行動して欲しい。それであれば目標売上高を下回っても構わない」と伝えてみたらどうでしょう? おそらく営業部長は混乱するとは思いますが、視野は広げざるを得ません。自分の管轄外のことまで考えて動き始めたとしたら、むしろ売上高は下げた方がいいのではないかと思考し始めるかもしれません。

営業部長にそこまで求めるのか?

「目標経常利益を達成するために、目標売上高を達成しろ」という二重基準は、むしろ混乱をもたらします。会社として最優先すべきは一つだけであって、会社が望んでいるのは経常利益の最大化だということを伝えるのは、むしろ必要なことなのではないでしょうか。

ある意味では、経常利益を求めるのであれば、売上高を捨てなければなりません。売上高を求めるのであれば経常利益を捨てなければなりません。私たちは大企業ではありません。中小企業です。二兎を追えるリソースなど存在しないのです。

そして、最も優先すべきものを判断するのは経営者しかいません。

余談ですが、岡本もよく口にする、中小企業の経営者は「自分だけかっこに括る」ということをやりがちです。社員には無駄な経費は使うなと言いつつ、経営者は自分が有利となるような経費の使い方を行います。

「その分、仕事をしている」とはよく耳にしますが、本当に生産性が高いのかどうかは再度検討が必要ではないでしょうか。

「社長は利益が出ないと言っているけれど、“あれ”をもっと抑えてくれれば利益に回るのに…」と、社員が思っていることが問題なのです。

「経常利益の最大化? その前に公私混同を止めて欲しい」

聖域を自ら容認するのであれば、その分は差し引いて目標経常利益を設定しなければなりません。

また、過度な節税を行う会社は、目標とする経常利益と実際の経常利益に乖離が生じます。皆さまもお分かりのように、節税にも意図が重要ですので、言っていることとやっていることに乖離が出ている会社の経常利益が最大化するとも思えません。

経営者が有利となるような経費の使い方を優先するのか、節税を優先するのか、経常利益の差大化を優先とするのか…。これらに一番厳しい目線を送るのは、皆さまの会社のスタッフの方々です。

基準はあくまで一つ。

何を最大化するのか?

これが業績不振と“思っている”ことの打開点となるかもしれません。

駄菓子屋を始めたら相続税が安くなった!?

私が子供の頃は、学校が終わると毎日のように小銭を握りしめて買い物に行く駄菓子屋がありました。

その駄菓子屋は老夫婦が二人でやっていました。

一個10円や50円程度のお菓子しか売っていないのですから儲けがあったわけではないと思います。

おそらく子供好きのご夫婦だったのでしょう。

コンビニができるようになり、残念ながらその駄菓子屋は今はもう閉店してしまいました。

そんな昔懐かしい駄菓子屋を始めることによって相続税が安くなる!?

というのが今回のお話です。

以前から、相続をした土地を評価する場合には『一定の特例』がありました。

それが、『特定居住用宅地等』と『特定事業用宅地等』です。

この特例は、亡くなられた人がお住まいだった自宅の土地や事業に使われていた土地をごく近しい身内の人が相続し、申告期限まで従来と同様に居住し、又は、事業を行っている場合には、一定の面積分について、『80%評価を引き下げる』というものです。

この場合の自宅だった土地を『特定居住用宅地等』といい、事業に使われていた土地を『特定事業用宅地等』といいます。

繰り返しになりますが、この特例自体は以前からあるものです。

それでは以前と何が変わったのかというと、厳密には間違った説明になりますが、従来は、居住用か事業用を合算して一定の面積までしか特例が受けられなかったところ、平成27年以後の相続については、居住用と事業用の両方の特例がそれぞれに受けられるようになったということです。

つまり、事業用の土地を持っていなかった人が、これからなんらかの事業を始めることによって、新たに事業用宅地をつくり出し、以前に比べ概ね倍の土地について評価引き下げが受けられる機会ができたということです。

その面積は、居住用+事業用で『730m2』です。

ちなみに従来の制度では、居住用の土地の場合『240m2』、事業用の土地の場合は『400m2』でした。

これにより、1万円/m2の土地なら、584万円の評価減に、

10万円/m2の土地なら、5,840万円の評価減となります。

ところが、事業を始めるといっても一朝一夕に始められるものでもなく、できるだけ手間をかけずに、かつ、安定した収入を得たいというのが誰もが考える人の常というものです。

そこで従来はコインランドリーや精米機を設置するというのが一般的な事業用宅地をつくり出すための手段でした。

そんな中、政府の後押しを受けて、脚光を浴びているのが『太陽光発電事業』です。

太陽光発電については、グリーン投資減税の恩恵もあり、『即時償却』や『税額控除』が受けられ、かつ、固定資産税の軽減や政府系金融機関から低利融資を受けることもできます。

さらに、収入面では法律で電力会社による20年間の『全量固定価格買取制度』を設けていることから長期的な安定収入が保障されています。

そのため、大手のハウスメーカーをはじめ、太陽光発電設置に向けた営業を行っていますが、固定買取制度については、『買取拒否』と『接続拒否』といった、発電した電力を買い取ってもらえない事態も一部で起きており大きな問題となっています。

さらに、特定事業用宅地としての適用についても専門家の間で見解が分かれており、今後、相続申告後に税務調査で否認されることも考えられます。

それは、特定事業用宅地とは事業のための建物や構築物の敷地として利用されていることが前提となっているためです。

太陽光発電設備は税務上、『機械装置』に該当することから、更地に野立ての太陽光発電設備を設置しただけでは、特定事業用宅地の要件を満たさないことから特例の適用が受けられない可能性があります。

太陽光発電事業は一見するととても魅力的な話に聞こえますが、相続対策としては慎重に判断をする必要があります。

そこで私は駄菓子屋を始めてみてはいかがかと思うのです。

どうせやるのであれば、事業としての実態を備え、かつ、年長者にとってもやり甲斐のある昔懐かしい駄菓子屋を始めるというのはいかがなものでしょうか?

いずれにしても、現在、事業用の土地をお持ちでない資産家の方々は相続対策としての事業を始めてはいかがでしょうか。

ご存知ですか?H27年から始まる新しい贈与課税?!

今年も早いもので年末が見えてきましたね。

ところで、あなたは平成27年から始まる、新しい贈与税課税を知っていますか?

相続税増税の報道にかくれて、意外と知られていないかもしれません。

今回は、平成27年から適用される新しい贈与税の課税について簡単にお伝えします。

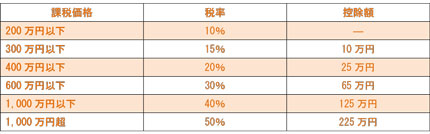

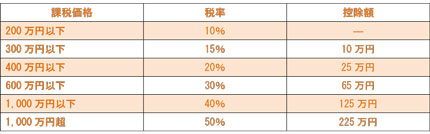

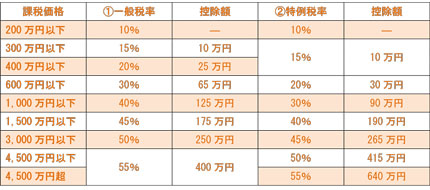

H27年以降の贈与税の改正では次のようになっています。

・最高税率を、最高50%⇒55%に引き上げる

・一定の親子間の贈与は、税率を緩和する

では具体的に見ていきましょう。

★従来の速算表

★改正による速算表

ご存じの通り、贈与税は累進課税方式となっていて、贈与の金額が大きければ大きいほどその適用される税率も高くなっていきます。

上記表のように、新しい税率表では、(1)一般税率と(2)特例税率の2つに分かれ、その贈与の対象者によって適用される税率が変ることとなりました。

(2)特例税率は上記の「一定の親子間」の場合の贈与に適用され、それ以外の贈与については(1)一般税率が適用されます。

なお、(2)の「一定の親子間」とは、具体的には「その年1月1日に20歳以上の者が、その者の両親や祖父母(直系尊属)から受けた贈与」となります。

そこで、従来の税率表と(2)の特例税率をよく見ると、確かに課税価格の範囲によって税率が軽減されています。

しかし一方で、最高税率は従来の50%から改正後は55%に引き上げられていますので、どこかの時点で税負担の逆転が起こるはずです。

そこで、上記の速算表に当てはめ、実際に計算をしてみました。

順に見ていきましょう。

なお、税額の計算は「課税価格×税率-控除額」で算出されますが、この場合の「課税価格」とは、「非課税とされる年間110万円考慮後」になりますので、例えば年間300万円贈与した場合には、「300万円-110万円=190万円」が課税価格となります。

まず、(1)一般税率の場合です。

従来の税率と比較すると、課税価格1,000万円以下までは一緒ですが、課税価格1,000万円超のところでは従来の税率では50%なのに対し、改正(1)一般税率では45%となっています。

したがって、課税価格1,000万円を超える贈与の場合には改正後の方が得ということになります。

しかし、最高税率は55%へ引き上げられていますので、どこかで税負担は改正後の方が大きくなります。実際に計算してみたところ・・・課税価格3,500万円では両者とも税額は1,525万円となり税負担が一緒となりました。すなわち課税価格3,500万円を超える贈与の場合には、改正後の方が税負担は大きくなるということになります。

次に(2)特例税率の場合です。

従来の税率と比較すると、課税価格300万円以下までは同じ15%です。しかし課税価格300万円超からは、改正後の税率のほうが低くなっているのがわかります。

したがって、課税価格300万円超の贈与の場合には改正後のほうが得ということになります。

しかし、先ほどの一般の場合と同様に最高税率は55%へ引き上げられていますので、どこかで税負担は改正後の方が大きくなります。実際に計算してみたところ・・・課税価格8,300万円では税額が3,925万円となり税負担が一緒となりました。すなわち課税価8,300万円を超える贈与の場合には、改正後の方が税負担は大きくなるということになります。

まとめましょう。

★(1)一般税率の適用される贈与((2)以外の贈与)の場合

・課税価格1,000万円までは税負担は一緒。

・課税価格1,000万円超から課税価格3,500万円未満までの贈与は改正後がお得。

・課税価格3,500万円超の贈与は改正前がお得。

★(2)特例税率の適用される贈与(一定の親子間)の場合

・課税価格300万円までは税負担は一緒。

・課税価格300万円超から課税価格8,300万円未満までの贈与は、改正後がお得。

・課税価格8,300万円超の贈与は改正前がお得。

H26年中に贈与を考えていらっしゃるあなた、その金額によっては贈与は来年以降にした方が税負担がおさえられます。特に、連年でなく単年での贈与を考えていらっしゃる場合には、是非参考にしてみてください。

税務上の「賃貸借契約」とするには?!

「固定資産税の2~3倍の賃料を払っておけば大丈夫!!」

このフレーズを聞いただけで「ピン!」とくる方も多いかと思いますが、この「固定資産税の2~3倍の賃料」で、本当に税務上の賃貸借契約は成立するのでしょうか?

これは、個人所有の土地を同個人の経営する法人等に貸し付ける際に、その賃料を設定するときに巷でよく聞くフレーズなのですが、そもそもこの目的は、主には将来の相続のときには貸宅地(貸付用の土地)として土地の評価額の引き下げ、さらには、その個人の事業用の土地として小規模宅地の評価の減額を受けるなどの、相続対策としてのものが多いかと思います。

先日、お客様からこのようなご質問がありました。

「法人に賃貸している土地に買い替え特例の規定(課税の繰延)の適用を受けたいのですが、私の土地はその適用対象となるでしょうか」

お聞きすると、法人への賃料は、その土地の固定資産税の年額の3.5倍程度、とのことでした。

事業用買い替えの適用資産につては、国税庁のHPでは以下のように記されています。(一部簡略化)

https://www.nta.go.jp/taxanswer/joto/3402.htm

1 事業用資産の買換えの特例における事業用資産の範囲

事業用資産の買換えの特例を受けるためには、売った土地建物等が事業に使われていたもので、また、買換資産も事業に使うことが必要です。この事業には農業、製造業、小売業などの他、事業に準ずるものの用途に使われている土地建物等も特例が受けられる事業用資産となります。

2 事業に準ずるものとは

例えば不動産の貸付けなどの場合で事業といえるほどの規模ではないものの相当の対価を得て継続的に行われるものをいいます。

(1) 相当の対価を得ているかどうかは、不動産の貸付けなどの場合、減価償却費や固定資産税などの必要経費を回収した後において、なお相当の利益が生じているかどうかにより判断します。

(2) 継続的に行われているかどうかについては、原則として、貸付けなどに係る契約の効力が発生した時点の現況において、その貸付けなどが相当期間継続して行われることが予定されていたかどうかにより判定します。

また、対価を一度に受け取りその後全く賃料などの対価を受けていないときは、継続的に対価を得ていることにはなりません。

このように、ポイントは「相当の対価を得て継続的に行われるもの」というところになりますが、今回のテーマである「固定資産税の2~3倍の賃料」は、果たしてこの「相当の対価」と成り得るのでしょうか。

実は、この判断基準の基となったといわれている規定があります。

法人税法では、その第二条において、「収益事業」の定義をさだめていて、政令等において次のように記しています。

政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)とする。

◎不動産貸付業のうち次に掲げるもの以外のもの

⇒土地の貸付業で、その貸付けの対価の額が低廉であることその他の財務省令で定める要件(当該事業年度の貸付期間に係る収入金額の合計額が、当該貸付けに係る土地に課される固定資産税額及び都市計画税額で当該貸付期間に係るものの合計額に三を乗じて計算した金額以下であること)を満たすもの

言い回しが少し難しいですが、要約すれば「固定資産税の年額の3倍以下の賃料での賃貸は、法人税法上では収益事業とならない」ということになります。すなわち裏を返せば「固定資産税の年額の3倍超であれば収益事業」ということになり、「相当の対価を得た」事業という解釈ができるものと考えられるのです。

先のご相談の例は、個人の所得税の話であり税目は異なりなますが、「固定資産税の2~3倍の賃料を払っておけば大丈夫!!」(厳密には3倍超になりますが・・)という根拠は、実はこの法人税法上の規定によるものと言われています。

この解釈に則れば、先のご相談の「固定資産税の3.5倍」というのは法人税法上の収益事業ということになり、所得税法に置き換えても「相当の対価」としての判断はできるものと考えられます。

その他にも「相当の対価」の基準となりうるものに「通常の地代」というものがあり、

★直前3年間の自用地の相続税評価額の平均額×(1-借地権割合)×6%

で計算することができます。

要は、「底地部分の価格(自用地価格-借地権価格)の平均額の6%相当額」ということになりますが、賃料の設定に関しては説得力のあるものと考えられます。

先の固定資産税の2~3倍(厳密には3倍超)に、この算式の金額を考慮に入れれば、さらに説得力のある「相当の対価」となるものと考えられます。

今回は、お客様のご質問から、「賃貸借契約となりうる賃料」について考えてみました。

法人からの賃料は最低限に抑えつつ、賃貸借によるメリット(評価減や小規模、買い換えなど)を享受したい場合など、ご参考になれば幸いです。

会計ソフトのクラウド化の是非

皆さんの会社では、どの程度システムのクラウド化が進んでいらっしゃいますでしょうか。

前回、中小企業の採用は致命的な状態であり、今後もさらに悪化する可能性が高いという内容を書きましたが、人材がいないとなれば、何かで補完する以外方法はありません。そして、補完のための有効な選択肢の一つがシステム化です。そして、今は新しいシステムや既存のシステムが続々とクラウド化しています。

システム化やクラウド化が全て良いという訳ではありませんが、今後は従業員一人当たりの生産性を高めることが至上命題ということを考えると、やはり中小企業も各業務のシステム化及びクラウド化を進めざるを得ないのではないかと考えます。

当社でも、人材不足は“永遠に解消されない”とみなして、近年、各業務のシステム化、そしてそのシステムのクラウド化を急速に進めてきました。

基本的な方針は、「今は困っていなくても、長期的に生産性に影響があるものは全てシステム化、クラウド化を図る。そして全てのシステムを連携させる」というものです。

ということで、今回は、中小企業においても比較的システム化が早いと言われている会計ソフトについて、税理士業界の現状と絡めてお伝えします。

実は、ここ1年半くらいで、クラウド型の会計ソフトへの移行が加速しました。

既にご存知の方も多いかと思いますが、freee(http://www.freee.co.jp/)というクラウドの会計ソフトがリリースされてから、一気にクラウド化が盛り上がりを見せています(もちろん業界的に…)。スマートフォンの対応アプリもリリースされています。ご興味がある方はwebサイトをご確認いただければと思いますが、一番良いところは会計ソフトっぽくないところです。良い意味でも悪い意味でも粗っぽい。専門家からすると使いづらいのですが、それ故に将来性を感じます。

ちなみに、freeeに続けと言わんばかりに、クラウド型の会計ソフトが次々にリリースされていますが、どう考えてもfreeeを模倣しつつ、既存の会計ソフトの枠組みにあてはめ、税理士とのタッグで開発と販促を行っているという印象を拭えません。つまり、いいとこどりを狙っているという感じでしょうか…。

私見ですが、既存の会計ソフトの構造に近くしたり、税理士とのタッグで進められる会計ソフトの問題点は、微妙に税理士側の部分最適が行われる可能性にあります。

税理士事務所の生産性が非常に低いというのは有名な話ですが、税理士事務所の生産性を上げるために、顧客にクラウド会計ソフトを導入していただき、「WIN-WINで行きましょう。そうすれば、税理士報酬が低くなりますよ」という使い方がされています。

さらに、クラウドの会計ソフトなのに税理士事務所が記帳代行の一部として利用するというのもおかしな話です。もちろん、やり方としては“あり”ですが、部分最適の最たるもので、会計ソフトがクラウド化して、企業も税理士も帳簿の入力が便利になる、ただそれだけで会計ソフトをクラウド化するという思考はいかがなものでしょう。税理士事務所がその先に受注したい業務があるのも分かりますが、それにしても…。

それに引き換え、freeeのスタンスは、税理士ともちょっとだけ協力するけど開発に関しては関係ないよ、あくまで企業側の利便性重視で税理士の利便性は考慮しないよというスタンスが貫かれているように感じます(あくまで私の勝手な推測です)。私はこのスタンスが正しいと考えます。

freeeリリース以前にもクラウド型の会計ソフトはありましたが、普及していなかったというのが現実です。それは、クラウド化といえども、既存の会計ソフトと同様の構造のものがインターネット上で使えるだけだったからです。企業側からすれば、それだけのためにわざわざ切り替える必要がありませんでした。

また、中小企業においては、会計ソフトの選択についても税理士が影響力を行使します。TKC(http://www.tkc.jp/)のように、TKC会員の税理士しか扱えない会計ソフトを筆頭に、税理士に扱っていないと言われれば、企業側が使いたい会計ソフトがあっても使えないというケースが多いというのが現実です。

それでも最近は企業側に会計ソフトの選択権も出てきましたが、企業側が選択した会計ソフトが本当に良いのかどうかは別の問題です。そもそも、経営者にとって都合がよい、経理担当者にとって都合がよいというのでは、税理士にとって都合がよいというレベルと変わりません。このような思考での会計ソフトの選択では、他の部分で歪がおきてしまう可能性があります。つまり、そこに関連する人、関連する仕事にムダが生じる可能性があります。

たかが会計ソフト、されど会計ソフト…。

基本的に、全ての企業行動の結果は数字として表現されます。そして、行動の評価の基準となる数字は、会計ソフトに入力されるべき数字となります。会計ソフトをどう考えるかは企業の方針次第ですが、企業が利用するシステムとして絶対外せないものの一つが会計ソフトになります。

そして、各業務とのつながりという意味では、会計ソフトは中心に据えやすいということは間違いありません。主に大企業で導入されているERPと同じ思考です。

例えば、freeeが打ち出している特徴の一つに仕訳の自動化があります。インターネットバンキングやクレジットカードのデータと連動し、明細が自動的に仕訳を計上してくれるというものです。また、請求書機能、給与計算機能、経費精算機能も実装しており、ここで行われたデータも自動で仕訳化されます。

そして、もう一つはスマートフォンやタブレット等のアプリやシステムとの連携です。例えばこれらのシステムに入力された売上データもfreeeに取り込み、仕訳を自動化します。

つまり、極論で言えば、freeeによって、仕訳を入力しなくても会計データが出来上がる環境が整備されつつあるということになります。

仕訳の自動化というレベルでは、あくまで経理の効率化ということにしかつながりません。しかし、会計ソフトを業務のど真ん中に据え、他のシステムとの連携を前提に、横断的にクラウド環境を構築するということはとてもインパクトのある効率化になります。なぜなら、各業務がつながりを持つということは、部分最適が行われにくく、全体最適が図られやすいからです。本当の意味で可視化されるはず。

もちろん、あくまで理屈上の話ですが、小回りと力技が利く中小企業であれば、実現はそれほど難しいものではありません。当社もそれぞれ別のシステムですが、会計ソフトはクラウド型で、預金はもちろん、売上、給与、経費精算は会計ソフトと全て連動させており、仕訳は概ね自動化されています。ですから今は専任の経理担当者はおりません。

現在、freeeの利用者の多くは個人事業主かと思われますが、給与計算、経費精算という機能まで実装してくると、法人利用の拡大も進んでいくはず。

例えば、年商規模で1億円を超えてくると経理担当者が専任でいる中小企業も多くなりますが、経理担当者は既にスタンドアロン型の会計ソフトを使いこなしているため、既存の会計ソフトを捨て、あえてクラウド化する必要があるのかという点がポイントになってきます。

それこそ、会計ソフトの問題よりも、連携させる業務のシステム化を行えるかという方が問題として大きくなってきます。

中小企業でも、システム連携を行っていかないと業務効率が悪くなる年商10億円規模辺りを境目に、システム連携が容易なクラウド型の会計ソフトの導入が進んでいます。その場合は、freeeのようなオープンなクラウド型ではなく、アクセスが制限される環境でのクラウド型となります(例えばhttp://www.tkc.jp/fx4/)。

繰り返しますが、会計ソフトのクラウド化の最大の利点は、クラウド化・仕訳の自動化よりも、他の業務ソフトとの横断的な連携の可能性と、それに伴い各現場での人員を最小限に抑え、生産性を上げることにあります。

従って、会計ソフトはクラウドが最善なんてことはなく、連携が可能であればスタンドアロン型でも何も問題はありません。ただし、将来的にはクラウド型の方が連携させやすいのは間違いありません。

当社でも、システム間連携を進めるにあたって、一部スタッフには「システム化する方が時間が掛かる。手でやった方が早い」と何度も言われてきました。

ですが、「いま、あなたがやっている仕事はいずれなくなる。いずれなくなるなら今からなくした方が良いし、あなたが一生この仕事をやる訳ではない。それならシステムで自動化しておけば、引き継ぐ必要もない」と言い放って、半ば強引にシステム化を進めてきました。もちろん、上手くいかないこともあります。

今後、人が足りなくなるということを前提にした場合、限られた労働力を振り向ける先を集中させる必要があります。人がやると生産性が低い仕事は全てシステム化し、人でないとできないところに戦力を集中させなければ、中小企業など吹き飛んでしまいます。

これは、分断されている各業務、各スタッフの仕事を、システム化、クラウド化することによって横断的に連携させ、各業務のみ各スタッフのみで行われていた部分最適を、全体最適に替えるためです。各業務を連携させることによって、各業務、各スタッフの問題点も浮かび上がるというメリットもあります。

そういう意味で、freeeのコンセプトは、中小企業にとって生産性向上のためのお手本となるものと考えます。もちろん、年商数千万円クラスの小規模事業者以外が、いきなりfreeeに移行するというのは、現時点では無謀というのは付け加えておきます。

当社は業務上、たくさんの中小企業の現場を見ておりますが、横断的なシステム連携を行っているところはトコトン行っておりますし、行っていないところは全くと言っていいほど手を付けていません。

これは、ある一面では、常に全体最適で会社を運営していこうとしているか否かの分かれ目にもつながります。もし、まだこのような思考で生産性向上を模索されていないのであれば、一度検討していただくのもよいかと考えます。

営業マンの「値引きはできないのでオマケでなんとか・・・」の真相とは!

買い物も旅行も検討をしているときが一番楽しいですよね。

社内で新しいパソコンを買うときでも人一倍買い物にこだわる私はつい最近まで自称『調達部長』としてその役目を買って出ていました。(笑)

ところで、会社では仕入れだけでなく車やOA機器の購入などで"価格交渉"を行う場面が多くあります。

このような場面でよく耳にするやり取りが次のようなものです。

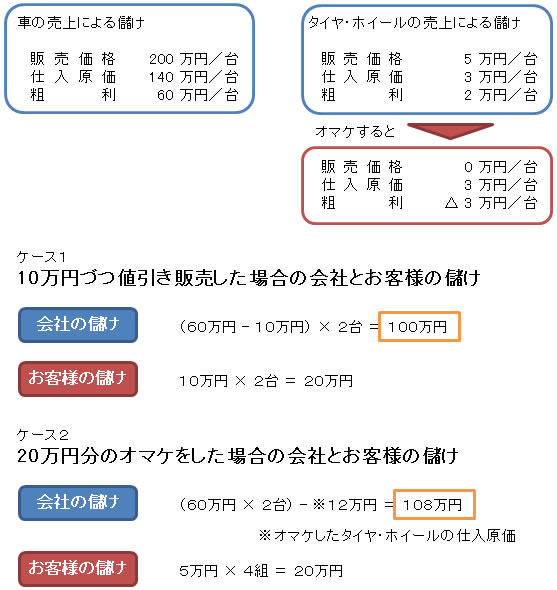

社長「○○さん、この車2台買うからあと10万づつ値引きしてよ!」

営業「すいません。私の権限ではここまでが精一杯です。」

営業「そのかわりと言っては何ですが、20万円相当の夏冬タイヤとホイールのセットをオマケさせていただきますのでこれで何とかお願いいたします。」

社長「仕方ないね。同じ20万じゃあそれでもいいや。」

営業「ありがとうございます!」

どうせ必要になる"モノ"だからと値引きを勝ち取ったのと同じ気分になり購入を決めてしまいます。

ところがこの時どこか腑に落ちない思いをいつもお持ちではありませんでしたか?

その通りです。実はこの交渉勝負あなたは営業マンに負けています。

正確にいうと負けている訳ではないのですが、相手の手の上で踊らされています。

それでは『値引き』と『オマケ』ではどのように違うのか見てみましょう。

ご覧いただいた通り営業マンはあなたに20万円分のオマケをしながら自分のところにも値引き販売をしたときに比べて8万円(108万円-100万円)多くの儲けを残すことができました。

この営業マンは会社もお客様もWIN‐WINとなる見事な営業成果を残したということです。

あなたがこの計算の背景がわかっていれば営業マンにもう1組タイヤをオマケさせることができたかも知れません。(笑)

自分の儲けだけではなく、相手の立場にたって考えると少し違った景色が見えてきます。

みなさんの会社でも営業の参考にしてみてください。