『社長、来期の役員報酬はいくらにしましょう?』

『先生、いくらぐらいにするのが良いのですかね?』

中小企業の決算前後に必ずといっていいほど、繰り返されるこの会話。

所得税増税、相続税増税、法人税減税、消費税増税、社会保険の強制加入・・・

中小企業の経営者を取り巻く環境は、ここ数年で急速に変化を遂げています。

しかし、いくら環境が変わっても、経営者が考えることに変化はありません。

『どうやったら1円でも多くのお金を残すことができるのか。』

これにつきます。

“私の役員報酬の適正額はいくらなのか?”

果たしてその答えはどこにあるのでしょうか。

役員報酬の適正額について考えてみます。

ご存知のように、税制は従来の“法人税が高く、所得税が安い”という構造から“法人税が安く、所得税が高い”という構造にどんどん変化しています。従来であれば、役員報酬を高く設定し、法人の利益を限りなくゼロに近づくようにすることが、中小企業が税金を安く抑える為の1つのセオリーでした。

しかし、個人増税、法人減税の流れの中、このセオリーは全く機能しなくなってしまいました。役員報酬の金額、法人に残す利益の額にもよりますが、従来のセオリーによれば、高額の所得税がかかり、法人・個人を一体と捉えた場合に手元に残るお金は以前よりも減ってしまうからです。つまり会社にお金を多く残して役員報酬は少ない方がいいという時代になったというわけです。

このことについては多くの方が既に気が付き、対策を講じているはずです。

その多くは法人税の実効税率と所得税・住民税の限界税率(所得の増加に応じて、その増加分に適用される税率)を比較、シミュレーションして法人・個人でのトータルの納税額が最も抑えられる金額を“役員報酬の適正額”として決めるという方法です。

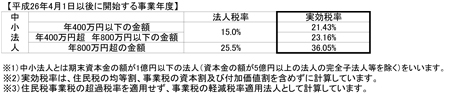

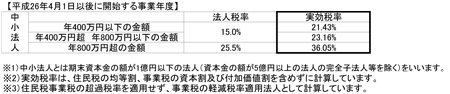

現在の中小企業の法人税の実効税率は以下の通りです。

この方法によった場合、1つの結論の形として、年利益800万円までは積極的に法人で利益を出すようにして残りを役員報酬で取り、トータルの税額を抑えるということが考えられます。

しかし、こうした方法による役員報酬の決定には大きな欠点があります。なぜなら、このシミュレーションは“単年度の損得”しか考えていないからです。

こうしたシミュレーションを毎期行い、節税のために順調に法人に利益を残していった場合、法人には内部留保が積み上がっていきます。このこと自体はリスクヘッジにもなりますので一石二鳥とも言えます。しかし、単純にこれが全ての企業にとってベストの選択になるかといえば、そうとは限りません。

なぜなら、繰り返しになりますが、これはあくまで単年度のシミュレーション結果だからです。全ての経営者は、やがて退職を迎えます。従って『退職時の税金負担』も考慮する必要があるのです。もっと言えば、経営者の退職に伴って従業員にも退職金を払って会社を清算するかもしれませんし、M&Aにより売却するかもしれません。

ご存知のように現時点では退職金の税制には大きな優遇があります。しかし、優遇の大小は勤続年数によって変わりますし、税務上認められる退職金の額は受け取っていた役員報酬の金額によっても変わります。つまり、単年度での損得によって計算した税金負担額が、本当に得がどうかは、それぞれの会社、経営者の状況に応じて退職金の税金負担までトータルで考慮しなければ分からないのです。

税制の変化などにより会社経営は、会社の解散・清算、M&Aなども視野に入れて長期的な視点で考えていかなければならないことが、よりはっきりしてきました。最早、各社に共通する“役員報酬の最適値”など存在しないのです。つまり、それぞれ1社毎の数字の軸となる“会社経営スキーム”を組み立てる必要があるのです。

このことは弊社代表の岡本の著書『長く稼ぐ会社だけがやっている「あたりまえ」の経営』 で詳しく書かれています。そして私どもは今回、岡本が著書の中で使った長期的な税務シミュレーションにより自社のスキームを確定するためのソフト『役員報酬最適化シミュレーション』(有料)の製品版を完成させました。

このソフトでは経営者とその配偶者の生年月日や社会保険への加入の有無などの事前登録を行っていただいたうえで、毎年、会社で獲得した利益を、個人(役員報酬)と法人でどのように配分するかを設定し、現時点から会社を清算するまでの間に、経営者が1円でも多くのキャッシュを手元に残す為の、最大5パターンの長期的視点でのシミュレーションを行うことができます。そして、最終的に会社に残った内部留保を退職金・配当で個人の所得へと移行し、トータルで最も多くのキャッシュ(内部留保)が個人に残る方法をシミュレーションします。

現在こうしたシミュレーションを行うソフトは、私どもが今回開発した『役員報酬最適化シミュレーション』(有料)以外にはありません。

税制は毎年変化をしています。そういう意味でも最初に立てたスキームが常に有効ということはあり得ません。むしろ毎年スキームのメンテナンスを行う必要があります。このソフトでは3年間、税制改正、社会保険などの改正の無償サポートを致します。(4年目からは有料)

現代の会社経営においてはこうした長期的視点からのスキーム構築が不可欠です。自社のスキーム構築のためにシミュレーションの必要性を感じた方は是非ともご購入下さい。

1円でも多くのお金を残すために・・・