「法律に反しない範囲なら最大限にメリットを追求する」

5月29日の日経新聞に日本IBMの税務訴訟についての記事が掲載されていました。冒頭は、今回の訴訟について語ったIBM関係者の言葉として掲載されていたものです。

この記事は日本IBMという大企業の税務訴訟について書かれたものですが、その内容は、私達中小企業にとっても、非常に参考になるものでしたのでご紹介させていただきます。

5月9日、約4千億円の申告漏れを指摘された日本IBMと国税局が争った裁判で、東京地裁はIBM勝訴の判決を出しました。(国側は今回の判決を不服として控訴しています。)その内容は、持株会社を通じて行った自社株売買で、持株会社に譲渡損として発生した赤字を、連結納税制度を使って自社の黒字と相殺、納税額を約1200億円圧縮したというものでした。

国税側は「会社側の行為に経済合理性はなく、制度を乱用している」と主張しました。これに対してIBM側は「グループ再編のためであり、譲渡損を作り出す意図もなかった」と反論しています。ちなみにこの手法は現在では法改正で使えなくなっており(IBMの取引は法改正前に行われています)、専門家の間でも国税側の勝利を予想する声が多かったようです。

ではなぜ、専門家の予想に反してIBMは勝訴することができたのでしょうか。記事を読むとそこには、大きく分けて2つの理由があったことがわかります。

(1)IBMは、はじめから訴訟を見据え、税務調査開始前に日本屈指の税務弁護士に依頼し、弁護士立会いという先手を打って、調査手続きに違法な部分がないかチェックしてきた

(2)国税側に提出する証拠を厳選した

つまり、IBM側は今回の取引について、国税が異議を唱えることを予め想定し、訴訟に耐えられるように、事前にしっかり準備を整えていたということです。

おそらくIBM側は、今回の取引について、経済合理性を裏付けるような証拠を積極的に残すと同時に、「経済合理性がなく、制度を乱用している」と判断されかねないような証拠はできるだけ残さないようにしたのではないのでしょうか。そしてさらに、経済合理性を裏付けるために積極的に残した証拠の中でも、事前に厳選したものを国税に証拠として提出したのでしょう。

そうした入念な事前準備が功を奏したのでしょう。判決では「不合理とまでは断定できない」「事業上の目的がないとも言いがたい」など、国税側の主張を退ける言葉が続いています。この判決を受けて税務訴訟で有名な弁護士は「租税回避を裏付ける証拠が不足していたのが国税側の敗因」と指摘しています。

経営において最大のコストの1つである「税金」。当然、違法な節税手段は言語道断です。

しかし、コストである以上、私達は税金を合法な範囲で、できるかぎり削減する努力をしなければなりません。それは、まさしく冒頭のIBM関係者の言葉の通りです。

「法律に反しない範囲なら最大限にメリットを追求する」

これはとても大事なことです。

しかし、納税者の取引について、税務当局が違法ではなくても“租税回避行為”(形式的には合法だが、経済合理性のない異常な形式による取引を行うことで、税金の支払いを逃れる行為)であると認定すれば課税されてしまう恐れがあります。

重要なのは、税務署から指摘される恐れがあるような取引を行った際には、そのことを認識し、実際に指摘された時には、「どう主張するのか」を明確にしておき、主張を裏付ける「客観的な証拠を予め残しておく」ことです。

「法律に反しない範囲で節税メリットを最大限に享受するために、万全の準備をする」

言葉にすると当たり前すぎのように感じますが、当たり前のことがとても重要なのです。

「株を買ってくれませんか?」と言われたらどうしますか?

中小企業のオーナーの中には、古参の従業員や新たにビジネスパートナーとして役員に就任することとなった者に自社の株式を持たせることがあります。

株を持ってもらうことによって経営への参画意識をもってもらいたいというオーナーの想いは分かりますが、残念ながらその想いが叶うことはほぼありません。

それどころか、将来に向かって大きな問題を残すことになるのです。

この株を巡って以前にもこんな相談を受けたことがありました。

社長「株主の一人が株を買ってくれないかと言ってきたんですが…」

私 「何株ですか?」

社長「100株です。」

私 「社長のところは発行済株式数が400株ですから25%ですね。」

私 「随分と持っていらっしゃいますね?どんな方ですか?」

社長「会社を立ち上げたときに出資をお願いした方です。」

社長「時価で買って欲しいと言っているんですがうちの時価って幾らなんでしょう?」

株を発行した時には額面(現在は額面株式は廃止されています。)だったものが、何年もの時を経てその価値が何十倍にもなっていることは珍しくありません。

株価の定義をどこにおくかによっても変わりますが、今回のケースでは時価純資産価額で評価した場合、株価は十数倍になっていました。

ざっと計算しても、総額で数千万円となります。

この場合、次のような選択肢が考えられるでしょう。

1.申し出を断る

2.会社で買い取る

3.社長が個人で買い取る

では、それぞれについて詳しく検討していきます。

なお、取得時における時価と取得価額との乖離による課税関係が生じないことを前提とし話をすすめていきます。

【1.申し出を断る】

株主から株式を買い取ってほしい旨の申し出があった場合、基本的に会社にはこれに応じる義務はありません。

みなさんの中には「株式買取請求権という言葉を聞いたことがある。」とう方がいらっしゃるかも知れません。

確かに、株主の権利として株式買取請求権は存在しますが、これは合併など企業組織再編等の株主総会決議が行われたときに、その決議に反対する株主が行使できる権利であって、間違っても『ちょっとお金が欲しくなったので』と買取を請求できる権利ではありません。

従って、買取りの申し出を断ることはできます。

しかし、その場合、断られた株主が次に取りうる手立てについて検討をしておく必要があります。

中小企業の株式はまず間違いなく『譲渡制限株式』となっています。

これは、会社にとって好ましくない株主を入れないために、株式の譲渡にあたっては、会社の承認を得ることを定めたものです。

しかし、譲渡制限があるといっても、株主が投下した資金を回収する権利を保証しています。

それが、『譲渡承認請求手続』です。

もし仮に買取りを断られた人が、その会社およびオーナーとの関係を断つ覚悟があるのであれば、ライバル会社等に買取り話を持ち掛けます。

会社は当然そのような相手への譲渡を承認はしませんので、その場合には、会社自身が買い取るか、又は新たな買取人を指定しなければなりません。

この場合の指定買取人は、一般的にはオーナーである社長自身ということになります。

その後、会社又は指定買取人は承認請求者との間で『価格交渉』を行います。

ここで価格が合意に至ればいいのですが、合意に至らない場合には、会社又は指定買取人並びに承認請求者は、裁判所に対して株式の売買価格の決定の申立てを行うことができます。

この決定の申し立てが行われた場合には、裁判所は、認請求時における会社の資産状態、収益状況その他一切の事情を考慮し価格を決定しますが、多くの場合、買取人にとって想定を上回る価格で決定されています。

結論を申し上げます。

譲渡承認の請求があることが想定されるのであれば、最初から買い取りの申し出を断るべきではありません。

次に、買い取りの申し出を断るべきでないという判断をした場合についてご説明いたします。

【2.会社で買い取る】

会社で買い取る場合は、それは『自己株式の取得』となります。

自己株式の取得については『株主平等の原則』から、会社法によって次のような厳格な手続きと、一定の規制が設けられています。

(1)株主総会の特別決議

(議決権の過半数の出席かつ議決権を有する株主の3分の2以上の賛成で可決)

(2)財源規制

(3)売主の追加請求権

特定の譲渡人からの自己株式の取得にあたっては、まず、取得株式の数、買取価格、買取総額の上限について株主総会の特別決議による承認を受けなければいけません。

自己株式の取得にあたってこのような承認が必要となるのは、自己株式の取得による金銭等の受け渡しが、会社法において配当と同じく『剰余金の分配』と位置付けられているためです。

剰余金の分配については、債権者保護の目的から無制限に配当等をすることを禁止するために『財源規制』を設けています。

そのため、財源規制に違反して自己株式の取得が行われた場合には、その株主は善意・悪意にかかわらず、交付を受けた金銭等を会社に対して支払う義務を負うだけでなく、取締役についても責任を負うことになります。

なお、財源規制に反する自己株式の取得の効力は、学説上は『無効説』と『有効説』が対立しており明確な判例はありません。

そのような状況において財源規制に反した取得を行うことは、その後のトラブルを招く恐れがあることから行うべきではありません。

最後に、売主の追加請求権についてですが、売主となる株主以外の株主についても自己株式を買い取る旨を通知し、平等に株式を換金する機会を与えなければならないこととなっています。

売主の追加請求があった場合には、株主総会で承認を受けた予定取得株式数を超えてしまう可能性があります。

その場合には、当初から予定されている株主の買取数量に、追加買取請求のあった株式数を合算し、それぞれの買取希望株式数で按分計算することとなります。

この場合には、当初買取りを希望した株主より全ての株式を買い取ることができなくなりますので、予め、追加買取請求に備えて買取枠を高めに設定しておくことも考えられますが、財源規制があるため無制限に買取枠を設定することはできません。

そこで、定款を記載することでこの追加買取請求権自体を無効にする方法がありますが、一部の株主に不利益となることから定款の変更にあたっては全株主の同意を得ることが必要となります。

従って、特定の株主から買い取りの申し出があったあとからの定款変更では手遅れとなりますので、全株主から同意を得られる環境のうちに手続きをしておくほうがよいでしょう。

【3.社長が個人で買い取る】

最後に、社長が個人で買い取る場合について考えます。

個人対個人の取引には、会社法のような規制を受けることはありません。

当然に、前段でお話した譲渡承認のための手続きを行う必要はありますが、オーナーが買い取る場合には、譲渡承認が得られないということはありません。

さらに、自己株式のときのような財源規制や売主追加請求の問題も起こりません。

取得にあたっての財源をどのように調達するかという問題は残りますが、それ以外は単純明快です。

唯一、取得対価をいくらにしたらよいのかという『時価』の問題や、取得後における事業承継の課題は残されますが、すでに買取りを迫られている状況においてはこれが最善の選択と言えます。

最後になりますが、このような問題は自分の会社には関係がない話と思わないでください。

今順調に経営されている会社様ほど、潜在的にこのような問題を抱えているとお考えください。

最善策は、このような問題が起こる前にその可能性のある株主を整理することにつきます。

このメールマガジンを他の株主様がお読みになる前に、社長様にお読みいただけていることを願っております。

ご存知ですか?消費税の簡易課税の改正!!

消費税の増税のインパクトにかき消されて、意外に注目されていないようですが、「消費税の簡易課税についての改正」が行われ、増税となっているのをご存知ですか?

消費税額の計算方法には原則的な課税方式のほか、課税売上高が5,000万円以下の比較的小規模な事業者の場合には、この「簡易課税方式」という計算方式の適用が、その選択により認められています。

この度の改正で、H27年4月1日以後に開始する事業年度から、一定の業種については実質増税されることになりました。

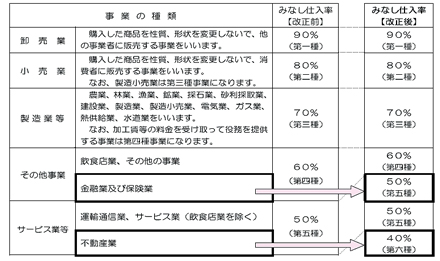

国税庁「消費税法令の改正等のお知らせ」より

結論から言えば、上記のように、「金融及び保険業」がこれまでの第四種から第五種へ、「不動産業」が第五種から新設の第六種へ改正されることになり、結果として、みなし仕入れ率の減少による実質的な増税となります。

したがって、これらの業種に該当し既に簡易課税の適用を受けている方や、これから適用の検討をされる方は、その見直しが必要になってきます。

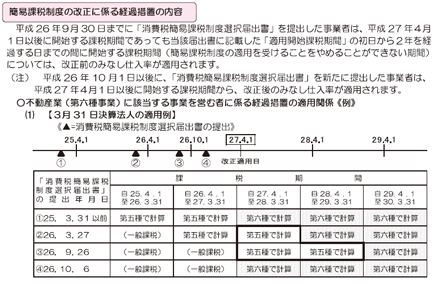

さらに、この改正に伴い経過措置も設けられています。

国税庁「消費税法令の改正等のお知らせ」より

上記の様に、平成26年9月30日までに、新たに「簡易課税選択届出書」を提出した場合には、その後の二年間は改正前のみなし仕入れ率が適用され、増税による負担を回避することができます。

本来の届出の期限は、適用したい事業年度の開始の日の前日・・すなわちその前の期の最終日までに届け出ればよいことになっていますので、上記の例で言えば、H27年3月31日までに届け出れば簡易課税が適用できることになっています。

しかし、この経過措置による特例を受けるには、平成26年9月30日までに新たに提出する必要がありますので注意が必要です。

あなたの会社は該当しそうでしょうか。

是非、適用の可否とその有利判定をおこなってみてください。

今回の改正の背景には、会計検査院の報告書によりますと、サンプル抽出した法人を対象に、業種によって設定していたみなし仕入れ率と本則課税の場合の実際の課税仕入れ率の差異の集計を行ったところ、特に第五種の業種については、大きな開差が顕著な状況となっているという状況があったようです。

また一方では、簡易課税の適用により計算された税額が、本則課税で計算された税額より少ない場合には、本来は国庫に入るべき税金が「益税」として国民の手に残ることとなるので問題である、とする指摘も以前からあったのも事実です。

本則課税しか適用できない会社からみれば、簡易課税により事務負担の軽減がなされ、さらに益税も手に出来るとなれば、その不公平さには疑問を持ってもおかしくありません。

そもそも、簡易課税方式は、中小企業の事務負担の簡素化のためであり、決して納税額を少なく済むように設定されたものではないのです。

しかし、本来は全体から見れば決してよろしくない益税ですが、経過措置の適用により恩恵を受けられる場合には、これを受けない手はありません。。。

今後、その他の業種についても、みなし仕入れ率との乖離を是正する改正は必ず行われると考えています。

今後のさらなる公平な税制の確立の期待をしつつ。。。

御社でも適用の可否等、見直しをされてみてはいかがでしょうか。

ちょっと待って!税務署の本当の意図、ご存知ですか?

平成25年から税務調査の際に、調査官が「必要がある」と判断した場合に作成される『質問応答記録書』について、税務職員用の「質問応答記録書作成の手引」の一端が明らかになりました。

この書類は税務調査において必要がある場合に、納税者の理解と協力を得て作成するものであり、その作成趣旨については「調査において聴取した事項のうち重要なものについて、事実関係の正確性を期すために、その要旨を調査担当者と納税義務者等の質問応答形式等で作成するものである。」としています。

文面的には、なんだか、もっともらしく聞こえますが、課税庁側が本当に意図するところはズバリ「課税するための客観的な証拠資料がない場合に、証拠を作る。」ことにあります。このことを理解せずに安易に協力してしまうと、それが原因で、みなさんにとって思いがけない、不利益な結果を招くことになりかねません。

では、この『質問応答記録書』の作成に応ずるべきか否かの判断ポイントはどこにあるのでしょうか。

もし調査官が作成する『質問応答記録書』の内容が事実であり、指摘事項について素直に修正申告に応じるつもりであれば、指摘事項に係る『質問応答記録書』の作成には応じた方が、調査がスムーズに進み、早く終了すると予測出来ます。税務調査対応が長引けば、事業に支障を来しかねません。内容が納得のいくものであれば、作成に応じて、早くけりをつけてしまったほうが得策と言えるかもしれません。

しかし、問題は課税庁側の指摘事項について、みなさんが十分に納得していない場合です。

繰り返しになりますが、この書類を作成する課税庁側の本当の目的は、例えば『調査時に納税者から得た回答などにより重加算税の対象となり得るような事案が発覚したが、客観的な証拠資料がない。』といったような場合に、その内容を記し、納税者からの署名・押印を得ることで、これを証拠資料として課税しようとすることにあります。

指摘事項に納得していないのであれば、みなさんにとって『質問応答記録書』の作成に応じるメリットは何一つありません。それどころか、指摘事項に納得しておらず、どう主張すればよいのか、頭の中の整理もついていない段階でこれに応じることは、後々、みなさんにとって不利な証拠として残るかもしれず、大きなデメリットになり得ると言えます。

この書類はあくまで、納税者の理解と協力を得て、調査官が作成するものであり、みなさんが協力するか否かは任意です。

「私は、今回の指摘事項に現段階では納得ができていません。それに、今はまだ、私の主張も十分に検討も整理もできていませんので、今この場で『質問応答記録書』の作成に応ずることはできません。」

もしも指摘事項に納得していない段階で『質問応答記録書』の作成への協力が求められたのであれば、このように、応じることができない理由をはっきりと伝えましょう。

『質問応答記録書』は完成後に後日、納税者が訂正・変更の申立てをしても、いったん完成した『質問応答記録書』の訂正、変更等はできず、訂正、変更等の主張については新しい『質問応答記録書』を作成することによって対応することとされています。

つまり、一度完成した『質問応答記録書』は内容に誤りがあったとしても、削除されることはないのです。

税務署の指摘に対して、十分に納得ができていない時点で、安易に『質問応答記録書』の作成、署名・押印に応じるようなことがないように注意しなければなりません。

新たなる選択に備えて ~『103万の壁』の崩壊は何を変えるのか?~

いよいよ『配偶者控除の撤廃』をめぐる議論が本格化してきました。

この国の税金の行方を決める、『税制調査会』では、現在、専門の検討委員会をもうけて配偶者控除存続の是非を話し合っています。

現行制度は配偶者の就労の中立性を阻害している等の理由から、長年に渡って検討事項にあげられていましたが、高齢化に伴う生産年齢人口の減少、課税ベースの見直し、ダブルインカムの拡大による税収確保等の必要性から見直しに向けた議論が本格化しています。

男女を問わず、扶養親族になっている配偶者の年収が103万円以上となると、年38万円の所得控除ができなくなります。

所得税の最低税率5%と住民税の税率10%の計15%が最低税率だとすると。税額に対する影響は最低で5万7千円となります。

この控除額を巡っての給与収入の上限がいわゆる『103万円の壁』と言われているものです。

103万円の壁を超えることによる影響は税金だけではありません。

税金上の扶養親族となっていることを要件として基本給に上乗せで『配偶者手当』を支給している企業も多いことから、年収が103万円を超えた場合の影響額は10万円を超えることも少なくありません。

そのために、パート社員の中には、年末にかけて103万円を超えないように就労調整をする者がいるため、業務に支障が生ずることもあります。

そこで、政府では103万円の壁を超えて収入を得ても、控除額が変わらないようにすることを検討している訳ですが、これは税金の計算上の話だけなので、配偶者手当の問題は企業毎に解決していかなければならない課題です。

さらに問題は続きます。

103万円の壁の向こうには『130万円の壁』というものが存在しています。

夫もしくは妻が会社で社会保険に加入しており、その配偶者のパート収入が年130万円未満である場合には、保険料を支払わずに、その配偶者は国民健康保険、国民年金に加入できる『3号被保険者』という制度があります。

この3号被保険者についても度々制度の改正が騒がれているところですが、今回の検討会では議論の対象とはなっておりません。

130万円を超えて収入を得た場合には、それまで支払っていなかった国民健康保険と国民年金の支払義務が新たに生ずることから、収入が130万円未満だったときの差引手取り額を維持するためには、大幅な収入増をしなければならないこととなります。

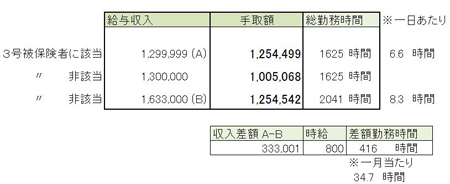

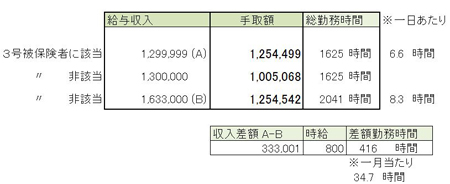

具体的な収入金額のシミュレーションは以下のとおりです。

見ていただいてお分かりのとおり、以前の収入を維持するためには、最低でも約160万円以上の年収が必要となり、これを仮に時給800円、週休2日でで計算した場合には、一日あたりの労働時間が8時間を超えることになります。

これだけ働いて、やっと130万円未満のときと同じ手取り額を維持できるだけですので、手取り額を増やしたいと思うのであれば、さらなる労働が必要ということです。

ここまでのお話を聞いていただいてお気づきになられた方もいらっしゃるかもしれませんが、1日8時間を超える労働が必要になるということは、正社員と同じく、社会保険の被保険者に該当してくることになります。

社会保険に加入した場合には、健康保険料と厚生年金保険料を支払うこととなりますが、国民健康保険、国民年金と異なり、保険料の半分を企業が負担してくれることとなります。

この場合には、収支を維持するための分岐点は国民健康保険、国民年金の場合と比べると低くなります。

しかし、保険料の半分を企業が負担していることを考えれば、企業にとっては給料を増やしたこととかわりませんので、将来に向かっての昇給に少なからず影響をしてくることは容易に想像がつきます。

ただし、従業員の立場から見た場合には、国民年金よりも給付額が大きい厚生年金に加入してもらっているということで、将来の年金給付に期待をする方もいらっしゃると思います。

このように、年収を変えることで税金だけではなく、保険制度の適用関係にも影響を与えるため、その選択にあたっては十分なシミュレーションが必要となりますが、この話の主人公が『オーナー社長の奥様』である場合には、話はさらに複雑になってきます。

今までの話に加え、給与、社会保険料会社負担分の増加にともない会社の利益は減少することから、法人税等の節税効果が期待できます。

オーナー経営者の奥様の場合には、増える税金と減る税金の両方を考慮したうえで決定をする必要があります。

この点について、弊社岡本の著書『長く稼ぐ会社だけがやっている「あたりまえ」の経営』に詳しく説明がされていますのでご参考にしてください。

税理士、あるいは担当者の見極め方 ~ある視点~

自社の税理士を見極める基準につき、何よりも優先されるべきはコミュニケーションが円滑に取れるかどうかという点であることは、皆さまもお気付きのことと思います。

ただし、これは、あくまでも税理士を自社の又は経営者のパートナーとして考える場合に限られてきます。

「税理士にそこまで求めていない。申告を正確にやってもらえれば十分」

という場合には、実務能力を重視すべきであり、無理に税理士とのコミュニケーションの円滑さを求める必要はありません。

ここで、税理士であれば実務能力に差は生じないだろうとお考えの方がいたら、それは大きな間違いです。それこそ、例えればレベル1から10まで差がありますし、税理士という有資格者よりも、無資格者の担当者の方が実務能力が高いことも一般的にあり得ます。

コミュニケーションが円滑に取れるか否かは、皆さま自身がすぐにお気づきのことでしょう。しかし、実務能力については、よほどひどい仕事をする税理士を除き、“何か”問題が起こるまでは気付かないことの方が多いと言えます。

この、“何か”として一番頻度の高いのは税務調査ですが、税理士も税務調査がきっかけで解約にまで発展するケースが多いという事実を知っています。従って、近年は税理士自身が“税務調査対策”に力を入れるという変わった現象も起きています。

このように“何か”が起きない限り、皆さまには税理士の実務能力を見極めることが困難であるというのが現実でしょう(これを簡単にお伝えすることもできないのでご容赦を…)。

私は、税理士を替えたいとご連絡をいただいた際など、決算書や確定申告書のみならず、帳簿書類一式を確認させていただくこともありますが、顧問税理士が正確な書類を作成している場合は、その旨をお客様にお伝えするようにしております。

「書類を確認させていただくと、今の税理士様は、誠実なお仕事をされていると考えられます。どこにご不満がございますか?」

と来れば、当然ながら、パートナーとして物足りないというお話が出てきます。

もちろん、パートナーとしての資質(あえて能力とは言いません)、かつ、実務能力の両方を兼ね備えているのが理想ですが、現実的にそのような税理士は滅多におりません。

また、仮にパートナーとしての資質を兼ね備えていたとしても、相性の問題もあります。どんなに優秀な税理士でも、あらゆるタイプの経営者と“馬が合う”などあり得ません。

この点、一人で仕事をしている税理士は別として、ある程度のスタッフがいる税理士事務所では、お客様の担当を誰にするかを検討する際、その難易度や規模を基準に決めるのが一般的です。相性という視点で担当を決められることは数少ないと言えます。

当然ですが、難易度が高く、規模が大きいお客様には、ベテラン・中堅スタッフを中心に担当者を据え、難易度が低く、規模が小さいお客様には、そこそこのスタッフ又は新人スタッフを担当に据えることが多くなります。

これは、どんなに優秀な担当者でも、担当できるお客様の数に限度があるため、税理士事務所の経営を考えると、致し方ない面もある…とここでは言っておきます。

しかし、お客様からすると、この基準こそが「新人スタッフなんかを担当につけて、ふざけるな!」と言いたくなる元凶となっております。

とはいえ、優秀と言われる担当者と全てのお客様の相性が良いかどうかは別問題です。いきなり、新人のスタッフが、手強い経営者に気に入られることなども実際にありますので。

さらに、こうなってきたときによく起こるのが、優秀な(あるいは相性が合う)担当者が独立又は移籍する際に、お客様もその担当者に付いていってしまうことです。

これは事務所側からすると、非常に頭が痛い問題であり、税理士業界の永遠の課題と言っても過言ではありません。

お客様からすると、今まで問題がなかった担当者が辞めて、能力的に疑わしい担当者が付いてしまうくらいなら、辞める担当者に付いて行ってしまおうというのは当然のことです。

このような場合、お客様を奪っていった担当者が責められがちですが、本質的には事務所側の管理運営の問題です。

ただし、辞める担当者に付いて行く企業側には注意しなければならない点があります。

まず、担当者が独立した場合ですが、この税理士が勤め人であるときと、自ら事務所を構えたときでは“言うこと”、“対応方法”が変わる場合も見受けられるということです。

例えば、勤め人であったときにはそれほどうるさいことを言わなかったにもかかわらず、独立してからは、やたら専門用語を使うようになったり、慎重姿勢を取るようになったりするケースが増えるということです。

ある意味これは当然で、勤め人であったときは自ら最終責任を負う立場ではなかったため、積極的な提案が可能であったが、自分が最終責任を負う立場になると、無意識にリスク回避傾向が生じてくるため、以前よりも消極的な提案が増えるケースが見受けられます。

「そのようなことはない!」

と、独立したての税理士に怒られそうですが、あくまで私の経験則に基づいたお話です。そもそも、独立したら専門用語が増えるのは、自己防衛の現れですから、企業側はその税理士の対応の変化に注意しておく必要があります。

また、税理士事務所の移籍に伴って、その担当者に付いて行く場合は、さらに注意が必要です。そもそも税理士事務所ごとにやり方も異なりますし、報酬基準もバラバラです。最初は今までどおりが認められていても、徐々に移籍先の事務所方針に従うよう求められるケースがあります。

もちろん、せっかく馬が合う担当に付いて行ったのに、担当自体が変更することもありますので、注意が必要です。

このような問題は、税理士事務所側が、担当者に任せきりではなく、事務所全体でお客様をフォローする体制を採り、お客様に安心感を与えることが必要なのは言うまでもありません。

そして、企業側も担当者だけではなく、所長税理士又は幹部クラスともコミュニケーションを取り、「今の担当者が辞めたとしても、よろしくお願いしますよ」程度は牽制しておくというのも方法の一つです。

最後になりますが、近年は税理士も相見積もりが当然となってきましたので、コストを基準に税理士を選ぶ企業も増えてきました。

当然、コストで選ぶのは悪くありません。税理士だけが例外ではないのですから。ただし、

良い専門家に頼むには、相応のコストを覚悟しなければならないというのは、税理士に限らず、何事に対しても共通です。

以上、今までにもお伝えしてきたものもありますが、少し角度を変えて、税理士の見極め方をお伝えしてきました。

普段は頼りない税理士も、“何か”があったときには、最優先で自社の味方になってくれるのであれば、それは頼りがいがある税理士と言ってもよいでしょう。

自分を守らず、お客様を守ってくれる税理士…。

このような税理士に出会えたら、皆さまも一安心ですね。

またまた変わる?税務調査の事前通知!?

ある日の昼下がり、会社で突然の電話が鳴ります・・

「プルプルッ、 ガチャ・・・」

「〇×税務署の法人課税部門の税金取蔵と申しますがー・・・御社へ税務調査に伺いたいのですが・・・」

改正によりH25.1.1以降の税務調査については、原則、その旨の事前通知をすることが明確化され、原則として納税者(法人)本人にその通知がされることになっています。 (税理士などの税務代理人がいる場合には、その代理人にも同時に通知が行われます)

実際に、税務署から突然電話があり、直接、税務調査の通知を受けた、という方も多いのではないでしょうか。

これらの改正の内容については、以前のメルマでもお伝えした通りですので、ご記憶に新しいものと思われます。

しかし・・・

また、この税務調査の事前通知に改正が入りました。

ある一手間で、この納税者からみれば何ともわずらわしい、事前通知を回避できるようになったのです。

こちら>>は国税(税務署)内での業務通達となるものですが、こう書いてあります。

『 1 納税義務者に税務代理人がある場合において、当該税務代理人が提出した税務代理権限証書に、当該納税義務者への事前通知は当該税務代理人に対して行われることについて同意する旨の記載があるときは、当該納税義務者への事前通知は、当該税務代理人に対して行えば足りることに留意する。 』

すなわち、毎年、申告書と一緒に提出している税理士の委任状(税務代理権限証)に「税務調査の時の事前通知は、ウチの税理士に通知してねー」と書いておけば、税務調査の時には直接納税者に通知されることなく、以前のように税理士に対してのみ、まず連絡がいくこととなったのです。

では、どうして、こんな改正がはいったか・・?

きっと、税務署も、納税者と税理士の双方へ連絡するのが、面倒でしかたなかったのでしょう(苦笑)

今回の改正では、原則的には、H26.7.1以後に提出する申告書にかかる委任状(税務代理権限証)に、「事前通知を税理士に行うことに同意する旨」を書き込めば適用されることとなっています。

しかし、それ以前のH26.6.30以前に提出する申告書にかかる委任状(税務代理権限証)にも、備考欄にその旨の記載があれば、同じく適用されることとなっています。なぜなら、適用される事前通知は「H26.7以降に提出されたもの」ではなくて、「H26.7.1以降に行われる事前通知から」となっているからです。

今月申告される、あなたの会社の申告書には、同意する旨の記載がありますか?

このわずらわしい税務署からの通知を、何も、あなたが受ける必要はないのです。

是非、ご確認されることをオススメします。

どうせやるならここまでやりましょう!

みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、次の2点をご確認ください。

(1)すべての保険契約について、死亡時に支払われる死亡一時金の合計額

(2)現時点での税務上損金とすることが可能な退職金の額

(1)と(2)の金額にそれほどの差がない場合には、私がこれからお話することは聞く必要はありません

あらためまして、みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、その目的は何でしょうか?

生命保険の本来の役割から考えれば、経営者の万が一に備えて加入されるところですが、多くの会社では、節税を目的として生命保険に加入されています。

節税を目的として加入されている場合、その手法は、月々の保険料を会社の経費として計上し、社長が退職する時期に保険を解約し、解約金を退職金の支払いに充てようというものです。

そのため、加入する保険は、月々支払うことができる保険料か、もしくは、解約時に受け取ることができる解約金から選択されているのが一般的です。

その結果、実際に支払うことができる退職金をはるかにオーバーした死亡保険金が支払われる契約となっていることがあります。

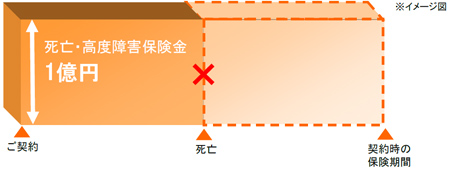

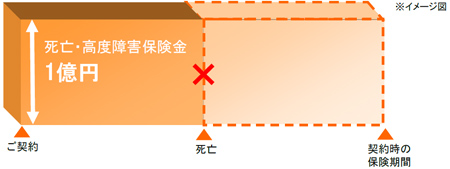

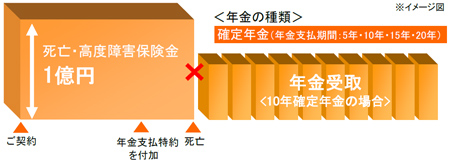

例えば、1億円の死亡一時金が支払われる保険契約があったとします。

不慮の事故や急性疾患によってお亡くなりになった場合には、会社に1億円の収入が計上されます。

税理士から3千万円は税務上退職金を支払うことができると言われ、3千万円を遺族に支払いました。

この結果、残りの7千万円は課税対象となります。

法人税等の利益に対する税金は『累進課税』といって、利益が大きくなるほど税率は高くなります。

800万円超の利益に対する表面税率は39.5%(復興特別法人税を除く)です。

つまり、約2800万円の納税が生じてしまいます。

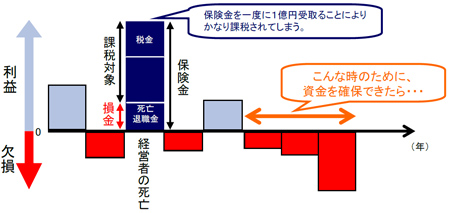

経営的にみても、経営者が亡くなることのダメージは大きいものがあります。

経営者の力で売上を上げていることが多い中小企業にとっては、当面の売上減とそれによる赤字が計上されることは容易に想像できます。

大切なことは、安定した利益と資金を確保し続けることです。

この問題を解決する方法があります。

それが、『年金支払特約』です。

年金形式によって保険金受け取ることで、年800万円までの軽減税率の範囲内で

安定した利益計上を行うことが可能となり、最小限の税負担を実現することが

できます。

しかし、この方法だけでは、死亡時の退職金原資が十分に確保することができません。

そこで、もう一工夫する必要があります。

1億円の契約のうち、3千万円は退職金で支払うことができることがわかっているのであれば、亡くなった時点で一時金として4千万円(3千万+1千万)を受け取り、残りを5年間の年金受取にしておくことで、退職金の原資も確保することができます。

ただし、気を付けなければならないことがあります。

年金受取開始時または年金支払開始後に年金の一部を一括受取した場合には、利益操作を抑止する観点から、その時点での未払年金を全額益金計上することとなります。

この、年金支払特約は保険金が支払われるまでの期間、いつでも付加することが可能ですが、この話を社長さんにしても、あまり興味をもっていただくことができません。

何故なら、自分が死んだ後のことなど考える必要がないからです。

そこで、私が、この話を聞いていただきたいのは、奥様や後継者の皆さんです。

節税のために入った保険であれば、万が一に備えて、ここまでやっていただきたいと思います。

いま改めて見る、「ふるさと納税」のお得度は?!

『ふるさと納税者に特産メロン贈呈しますー!!』

先日、このような記事が目に飛び込んできました。

『特産メロン~?!』とメロンに反応してしまう自分が、ちょっと「昭和のヒト」っぽくて、すこし悲しい気もしますが、

そう、この自治体は、夕張メロンでおなじみの北海道の夕張市です。

なんと、夕張市に対し15,000円以上の寄付をおこなうと4,000円相当の特産メロンが贈呈されるのです。

『これはお得だ!!』

とっさにそう感じてしまいましたが、果たして本当にお得なのでしょうか。。。

★ふるさと納税とは・・

この制度の創設時(平成20年度改正)には少々話題となり、聞き覚えのある方は多いと思います。しかし、実際に制度の内容を詳しくご存知の方は案外と少ないようです。

出典:総務省 制度の概要

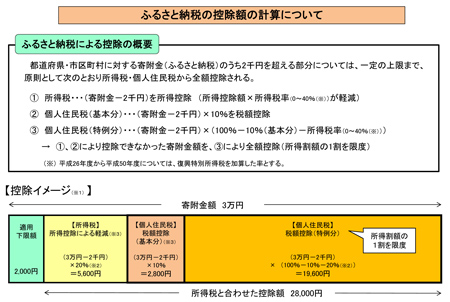

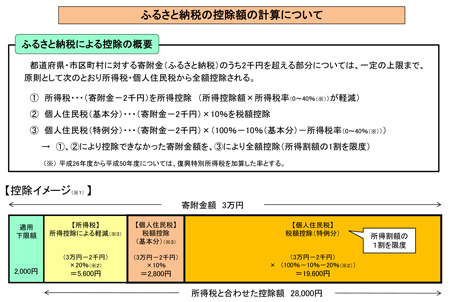

上記のように、「ふるさと納税」は言い方を変えれば「寄附金」です。

すなわち、任意の自治体に寄附をして確定申告をすることで、税金の計算上、所得税では所得控除が、住民税では税控除をすることができるので、結果として所得税額+住所地の住民税額が減額されることになります。実質的には、本来ご自分の住所地に納める住民税が、結果として寄附した自治体に納められたということになるのです。

★その効果は・・

上記では、控除イメージを載せましたが、実際に最大限効果のある金額はどの程度なのでしょうか。

http://www.soumu.go.jp/main_content/000254926.pdf

総務省では上記のページで、寄付金の全額が控除(適用下限の2,000円除く)できる寄付金額の目安を掲載しています。

結論から言えば、サラリーマンで年収1,500万円程度までは、その年収の1%前後、それ以上の年収の方はその金額によりますが、その年収の1.5%から2%前後が、寄附金額の全額の控除ができる上限の金額ということがわかります。

★驚きの贈呈品!!

冒頭のメロンのみならず、現在では様々な自治体が、地域にあった特産品等のお礼、贈呈を行っています。

中には、300万円以上寄付すると、地元特産和牛1頭分の食肉360kgが贈呈される自治体も。。。

こうなると、「ふるさと納税」というより、単なるオトナ買いのついでに寄附?という感じもしてしまいます。

http://www.furusato-tax.jp/

http://f-tax.jp/

ふるさと納税に関して、現在では上記のようなサイトが運営されていて、かなり市民権を得ている制度に成長していることも伺えます。

しかし、一方では『過熱気味』『いきすぎ』という批判が起こっているのも事実です。

実際の寄附の時には、自治体毎に定められた様々な運用先へ、その寄付金の運用を指定することができます。ここに、税金の有効利用への納税者の意志が反映される、画期的な制度であるという側面もあります。

言い換えれば、税金は『取られる』というイメージであったものが、この制度の利用により、『選んで納める』という国民の自発的行為による自治への参加、ということが可能となったとも言えます。

全額控除可能な金額の範囲での寄附を想定すれば、適用下限の2,000円の実質負担で、意志を持った自治への参加、そしてちょっと嬉しい贈呈品のゲットが可能なのです。

みなさんも是非、『ふるさと納税』を検討してみてはいかがでしょうか。

税制は商売を変える

ついに消費税法改正により消費税率が8%になりました。皆さんご存知のように、1年半後にはさらに2%上昇し、税率は10%になる予定です。こうした税制の変化は、時に長年の商慣行を変えていくきっかけになることがあります。つまり、消費税増税をきっかけに、ビジネス環境が大きく変わっていく可能性がある業種が存在するということなのです。

消費税増税を目前に控えた3月27日、生活情報サイト「All About」などを運営する株式会社オールアバウトがカーコンビニ倶楽部と業務提携し、全国のカーコンビニ倶楽部加盟店を中心に自動車業界における専門家ネットワークを構築、標準化された査定プロセスを導入し、品質が確認された車両のみが売買される体制を整え、中古車の個人間売買を支援する新サービスを始めるとの記事が日経新聞に掲載されました。

インターネット広告以外の、稼ぎ頭となり得る新規事業を検討していたオールアバウトは、消費税増税により、今後、消費税のかからないモノやサービスの個人間売買市場の拡大が見込まれると判断し、中でも取引金額が大きい「中古車」領域に目を付け、個人間売買支援サービス事業への参入を決めたのです。

皆さんはこのニュースをどのように見るでしょうか。既に以前から中古車業界ではインターネットオークションなどを中心に個人売買が行われていました。しかし、中古車流通に占める個人間売買は、推定で10%前後といわれており、インターネット販売が当たり前の現代においても業界構造の再構築を迫るほどではありませんでした。

消費税(付加価値税)率が高い欧米では、ご存知のように、すでに個人間売買が主流です。また、お隣の韓国でも、付加価値税率が引き上げられるたびにユーザーが個人間売買に流れ、中古車業者のビジネスは下降、一見、店舗に中古車を並べているようなところも、個人からの委託販売形式をとっているケースが多いようです。

以前から中古車業界では、ユーザーが消費税のかからない個人間売買の利点を理解することにより「消費税がかからない個人間売買が増える」という説が囁かれていましたが、面倒な名義変更手続きや品質不安を理由に「海外ほど個人間売買のシェアは伸びない」との見方が多かったようです。

しかし、今回、オールアバウトとカーコンビ倶楽部が始めるような、個人間売買の増加を見込んだ新サービスが登場することで、ユーザーが次第に個人売買へ流れていくことは想像に難くありません。

誰もが見ず知らずの人や会社からインターネットで物を買う事への抵抗がかなり強かった頃の記憶は、そう遠くないはずです。それが今や、実物は店舗で見たり説明を聞いたとしても、購入はインターネットで安値の店を探して行う、いわゆる「ショールーミング」が当たり前に行われる時代です。インターネットで物を買う事に抵抗を感じている人の割合は、かなり少ないといえるでしょう。

そこへ来て、消費税増税です。今後も上昇するであろう消費税率を考えれば、数年後には「中古車購入は消費税がかからない個人売買」が当たり前になっていても何の不思議もありません。むしろ、そうならない可能性の方が低いといってもいいかもしれません。

このように消費税の引き上げにより、長年の商慣行が変わっていくであろうことが容易に想像できる業種はまだまだ他にもあります。品質や手続きなどの不安要素が解消されれば、何もわざわざ消費税が8%も10%もかかる企業から購入する理由を探すほうが難しいかもしれません。

昨年と同じことをしていて、今年も同じだけの売上、利益が確保できる時代ではありません。私達は、こうした税制の変化などが、自社のビジネスにどういった影響を与える可能性があるのか、常にアンテナを張っておく必要があります。そして、その影響を正確に見極め、行動していくことが生き残っていくために必要なのです。