明けましておめでとうございます。

年末のご挨拶で、今の時代を

「収縮する時代」

と表現させていただきました。

そして、この「収縮の時代」の最大のコツは、“わからない”ということが

わかればなんとかなる・・・などと言い放って、ご挨拶に代えさせていただき

ました。

そもそも、人以外の生物は、無駄な予測や対処なんてしません。

時々の外部情報の変化に合わせて対応していく。そういうものです。

ですから、私たちが気をつけなくてはならないのは、見立てをしてしまう

自分に気をつけることです。

そこで、あらためて浮かぶ言葉は、

「自由自在」

です。

このことが本当に問われる時代がやってくるのだと思うのです。

夢や目的、過去や事情に固着するのではなく、自由自在に徹する。

もちろん、それを実行することは大変難しいことです。

なぜならば、「自由自在」とは、言葉を変えれば、「今までを捨てる」と

いうことだからです。

しかし、事前に、このことを意識していれば、きっと的確な時期に捨てる

べきものは捨てることができることと思います。

また、素晴らしい一年がはじまります。

2012年1月1日

年末のご挨拶

今年は、ドラッカーが流行ったので、ドラッカーの引用ではじめましょう。

ドラッカーは、『産業人の未来』でこう言いました。

************************************************************

ヒトラーが思いがけず自由に意味を与え、失われていた価値を蘇らせた

************************************************************

この言葉を、リーマンショック後の社会に当てはめて、私は、信用の重要性

が復活したと指摘させてもらいました。

ドラッカーの言い方に当てはめるとこんな感じでしょうか・・。

***********************************************************

リーマンショックが思いがけず「信用」に意味を与え、失われていた

価値を蘇らせた。

************************************************************

では、東日本を襲った大地震後、私たちは、さらにどういう意味を得たので

しょうか?

それは、誰もが言っている言葉です。

「新しい時代の幕開け」

しかし、私たちは、「新しい時代の幕開け」を感じながら、具体的な行動は

何一つ取っていません。

私たちは、多くの重要な変化について、すでに知っています。

例えば、日本の人口は、この1年でも12万人減りました(震災の死者を含まず)

。そして、この現実について知らない人はいません。しかし、行動は何も変わって

いません。今も、漫然と、そして漠然と売上増を目指して経営を行っています。

私たちは、あらゆることを知りながら、何となくぼんやりとやり過ごしているの

です。悪い意味で、「泰然自若」なのです。

しかしながら、それは仕方のないことだとも思います。なぜならば、今は、

それでもなんとかなっているのですから・・・。

そして、問題はここにあります。

私たちは、今、なんとかなっている。だから、頭だけの理解だけで、具体的な

行動は起こせないまま今日まで来たのです。

恐らく、来年または再来年に、そんな私たちに、大きなことが起こると思います。

それは、東北の震災のように劇的な事件として起こるのではなく、ジワジワと

私たちの足下を崩していく類のものでしょう。

それが、すでにはじまっている「収縮する時代」の景色です。

では、この「収縮する時代」に対して、私たちはどう具体的な対処をしなくては

ならないのでしょうか?

それは、今の段階ではよくわかりません。

・・・というか、おそらく、いつになってもわからないものなのです。

しかし、“わからない”ということがわかれば、いくらかの対処は可能のはずです。

おそらく、そのことが、生きるうえでの最大のコツになる。そんな気がしています・・。

今年も大変お世話になりました。

また、次の「一年」がはじまります。

これからはじまる動乱を少し感じながら、覚悟を決めて進んでいきましょう。

来年もよろしくお願いします。

2011年12月30日

もしも、ウーロン茶税が施行されたら・・・

税制改正において、大衆の視点から注目されていたのが、自動車税の動向です。

税率の引き下げなどで減税路線にはなったものの、結局、廃止には至らず、自動車業界からは批判が噴出しています。

“モノ”に対する税を見渡すと、自動車税は“買い手”が払う税金であり、たばこ税や酒税は“売り手”が払う税金です。

しかし、『払う』=『負担する』という図式が成り立たないことは、ご理解いただけるでしょうか?

このような税は、税負担も含めた『価格』として需要供給曲線に収斂され、結局は、“売り手”と“買い手”が痛み分けで負担するような形に落ち着くのです。

(経済学においては、『税の等価性』といいます。)

しかし、“売り手”と“買い手”が双方で負担するとはいえ、その負担割合はどのように決定されるのでしょうか?

その決定に大きく作用するのが、『弾力性』です。

『弾力性』とは、その商品から、他の商品へ移り変わるエネルギーの大小をいいます。

一般的にコモディティ化している商品は、弾力性が大きくなります。

(例:トイレットペーパーは、A商品でもB商品でも大差はない。消費者は簡単に商品を変更する=弾力性が大きい)

そして、先ほどのような税は、弾力性の小さい方が、より多く負担することになります。

例えば、ウーロン茶税なるものが施行されたとします。買い手は、ペットボトル1本につき50円を払わなければならず、既存のペットボトル150円が、税の追加により200円になってしまいました。

今までウーロン茶を好んでいた消費者は、いとも簡単に、ウーロン茶を捨ててジャスミン茶へ乗り換えました。

つまり、『ウーロン茶の弾力性は大きい』、ということです。

ウーロン茶メーカーは販売不振で困ってしまい、既存価格150円のペットボトルを110円に値下げしました。

消費者は、50円のウーロン茶税を負担しなければならないため、実際の購入価格は160円になりますが、(もともとウーロン茶フリークなわけですから)ここまで値段が下がったことで、ジャスミン茶への浮気をやめました。

このように、“買い手”に対して課したはずの50円は、値下げという行為を通すことで、“売り手”が実質的に40円も負担することになります。

メーカーは、ウーロン茶を製造販売するしかない(ウーロン茶市場から移る力が小さい)わけですから弾力性が小さい、つまり、税を多く負担しなければならなくなった、ということです。

この『弾力性』について、中小企業経営者である皆さまが意識しなければならないことは、“商品価格”との関係です。

弾力性の大きな商品であれば、多少の値上げでも市場は敏感に反応し、消費者は簡単に別の商品へ移ってしまいます。

逆に、弾力性の小さい商品であれば、ある程度の値上げを断行しても、代替となる他の商品がないわけですから、消費者はそのまま留まることになります。

弾力性:大 ⇒

消費者の流動性:大

大幅な値上げは禁物。逆に、わずかな値下げで取り込める新規顧客はいないか?

弾力性:小 ⇒

消費者の流動性:小

遠慮した値上げにより、失っている利益はないか?

自社の商品価格の改定を行う際には、商品別、地域別、お客様のランク別など、一度各カテゴリーの弾力性を分析し、その弾力性に見合った商品価格の設計をしてください。

武器としての○×思考

実学にも「知識・判断・行動」という三段階が存在します。

実学の世界では、知識を持っていても、それがなんらかの判断につながらない

のであれば、その知識にあまり価値はありません。そして、判断につながったと

しても、最終的な行動に落としこめないのであれば、やはりその判断にも価値は

ないのです。

知識・判断・行動の3つがセットになって、はじめて価値が出てきます。

瀧本哲史『武器としての決断思考』より

納税者としての防衛本能とも言うべきか、

経営者の税金に対する判断と行動は、迅速かつ貪欲です。

常に「税金を減らす方法は何かないか?」を繰り返し、1円でも安い方法を

模索します。

まさに『武器としての税金思考』と言えるのではないでしょうか。

この「税金を減らす」という判断が「法」という一線を越えてしまうと、脱税という

罠にハマります。

ですから、「法」の一線を越えない範囲ではより貪欲に、税理士を困らせるくらい

でよろしいと考えます。

とはいえ、

経営者としては、税金思考だけ持っていればよいという訳ではありません。

税金思考が発動する前には、原資となる利益を発生させる必要があり、利益を

管理するための方法として会計があります。

そして、『武器としての会計思考』を持つ経営者は、会社の舵取りが上手いのは

間違いありません。

しかし、税金思考ではあっても、会計思考となるとマヒしてしまう方が多いのが

現実のところ・・・。

経営者としての立場上、簿記や会計の勉強を行わなくても、実体験として

会計の知識はある程度持っていらっしゃいます。

また、行動力も抜群です。

問題は、会計に対する「判断」。

情報としての自社の会計が判断につながらず、会計思考が価値を持ちません。

つまり、自社の会計には「価値がない」ということになります。

どんなに精度の高い月次試算表を作成しても、そこに判断を入れなければ

意味がありません。

では、どうすれば会計思考を発動させ、自社の会計に価値を与えることが

できるのでしょうか?

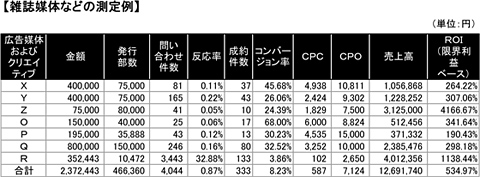

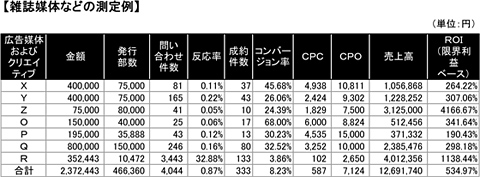

この答えの一つになり得るものとして、広告の管理が挙げられます。

広告の詳細データを分析して判断し、次の一手として行動するという

サイクルには、コストや反応率も含めて時系列の数字が裏付けとして必要です。

岡本吏郎『実学 中小企業のパーフェクト会計』P200、P201より

広告の管理はマーケティングの領域ですが、同時に広告費の費用対効果という

会計管理とつながっています。

おそらく、これを会計として意識している方はあまりいらっしゃらないでしょう。

ですが、この広告の管理を行っている方(会社として行っていても、スタッフに

任せきりにしている場合は当てはまりません)には、無意識に会計思考を身に

つけている方が多いと感じます。

そして、何か一つの領域でも、数字の裏付けによる判断と行動を行っていると、

他の領域でも自然と同じ思考で判断と行動を行うようになります。

これが数珠つなぎになれば、自社の会計に価値を与えられる『武器としての

会計思考』が発動します。

また、無理に広告の管理で行う必要はなく、例えば、工場設備で言えば稼働率と

ランニングコスト、人の管理で言えば残業時間と生産性等、数字の動きを追い、

そこで判断し、行動を行う場合も同様です。

ですから、会計思考を身につけようとするのであれば、会計の勉強を行うのでは

なく、会社の重要な一領域についての裏付け数値を時系列で分析して判断し、

それを行動に移すというサイクルが求められます。

もともと会計は、お金、売上げ、原価、人件費、設備費、利息と挙げたらきりが

ないほど複雑な要素が絡み合い、そのままでは判断したくても判断できない

のが実情です。

繰り返しますが、経営者が会計を勉強する必要はございません、

ただし、

会計思考は絶対に必要です。

特に、撤退の判断は会計思考が最も武器になります。

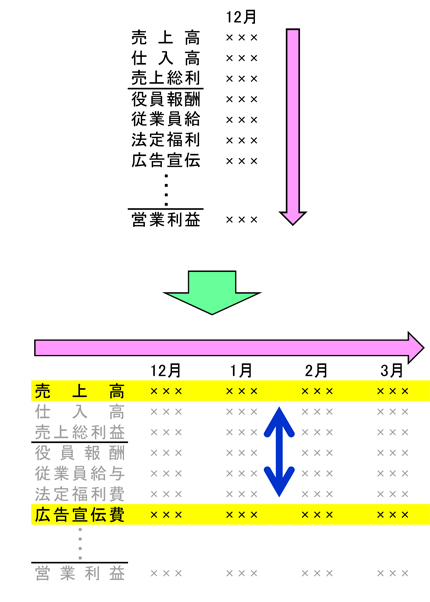

もし、広告の管理や他の業務の管理等、今すぐ裏付け数値を追うことができない

場合は、月次試算表の見方を下記のように変えるのも方法の一つです。

数字の連動に違和感を感じれば、判断と行動につなげればよいのです。

まずはここからでも始めませんか?

時系列の数字の管理の方法は、

『実学 中小企業のパーフェクト会計』P159~P213を確認してください。

ここだけ見ていただければ結構です。

私はメルマガ等の原稿でも税金の話はあまり触れませんが、それは皆さんの

税金思考を考えると、あえて伝えなくても自ら解決への行動を取られるからです。

皆さんに税金の話をするとすごく食いついてきますが、会計の話をすると

真面目な顔して聞いているという状態になります・・・。

ですから、あえて会計のお話を中心にお届けしています(笑)

今年も一年、『税理士セカンドオピニオン』をお読みいただき、

ありがとうございました。

『武器としての会計思考』を身につけ、来年以降もまだまだ続く厳しい環境を

一緒に泳ぎ切りましょう!

来年も宜しくお願い致します。

留保と必然

『中小企業のパーフェクト会計実践セミナー』(平成23年11月28.29日開催)を

3日後に控え、資料の作成が終わり、ひと息ついたところで、この原稿を

書いています。

私は、前座話で1時間ほど『望遠鏡とレントゲン写真』という話をさせて

いただきます。当日は、私の話が本にできる可能性もあるので、出版社の

編集者なども参加します。

『望遠鏡とレントゲン写真』というタイトルを見ると、一体何の話をするのか、

まったくわからない感じですが、強烈なドラッカー・ファンならば、“レントゲン写真”

という表現に反応されるかもしれません。

その前座話で、私がお話させていただくことの一つは、司馬遼太郎さんが、

“明治時代の気分”を書いた次の言葉と関連があります。

「社会のどういう階層のどういう家の子でも、ある一定の資格をとるために

必要な記憶力と根気さえあれば、博士にも官吏にも軍人にも教師にもなりえた。

そういう資格の取得者は常時少数であるにしても、他の大多数は自分もしくは

自分の子がその気にさえなればいつでもなりうるという点で、権利を保留して

いる豊かさがあった・・・」

この言葉は、私が朝日新書で書いた『サラリーマンのためのお金サバイバル術』の

後書きでも引用しました。

そして、今も多くの人が、権利を保留している・・と書きました。

しかし、「私たちは、“これから起こる必然を留保されている存在”でしかありません」

(同書より)。

そのことを、“会計”という道具と絡めてお話するつもりです。

本来、会計は、単なる測定器でした。

しかし、商売の仕組みが複雑になるにつれて、会計の思想性を加える一部の

人たちが現れました。

これは、史実として証明は不可能ですが、実務の世界を生きてきた私の確信です。

明らかに、会計には、思想性がある。しかし、会計に思想性を見いだした人たちは

一部でしかない・・というのが、私が発見した確信です。

残念ながら、商売の仕組みが複雑になった時、多くの人々は、会計を思想の

具現には利用しませんでした。

では、何に利用をしたか?

もう言う必要ないですね。“留保”に利用したのです。

例えば、こうした話を聞くことがあります。

息子に見せられないから、赤字決算を、なんとか黒字にできないか・・と要求する

経営者。

会計の利益は、抽象概念でしかありませんから、考え方次第で数字は

変えられます。

粉飾は絶対にやってはいけませんが、会計基準を変えることで、ある程度の

変更は可能です。

こうした経営者は、会計基準の変更を要求しているということになりますが、

その理由が「息子に見せられないから・・」なのです。

これは明らかに、現実を“留保”する行為でしかありません。

しかし、日本の中小企業周辺では、よく聞く話です。

会計が、「これから起こる必然を留保」しているというわけです。

2012年がはじまります。

先進国諸国も、多くのことを“留保”してきました。

そして、その精算を迫られています。

全体は個、個は全体・・・・・・・・。

今の先進国諸国の姿と調子の悪い中小企業の姿は瓜二つです。

どちらも、目の前の現実を“留保”し、現在に至りました。

私は、中小企業で、会計が“留保”に使われたことを悲しく思います。

本当は、そういう道具ではなかったのです。

そして、国の財政も同様です。

使われるべきではない使われ方をしてきたのだと思います。

そして、“留保”は精算を迫られています。

それはすでにはじまっていますが、2012年はさらに、精算は進みます。

それが“留保”の必然です。

そうした“留保”企業の影響を受けないように、与信管理は厳密に進めておきたいところです。

タイガー・ウッズと、フォレスト・ガンプを探せ

反TPP論者に対する反論として、経済学者がよく用いる理論が『比較優位』の原理です。

『比較優位』とは、デービッド・リカードが1817年に提唱した理論で、経済学者グレゴリー・マンキューの言葉を引用するならば次のようになります。

タイガー・ウッズは2時間で芝刈りをすませられるが、同じ2時間をナイキのテレビコマーシャルの撮影に使えば1万ドルを稼ぐことができる。

一方、隣に住むフォレスト・ガンプという男の子は、ウッズの庭の芝を刈るのに4時間かかり、その4時間をマクドナルドで働くと20ドル稼ぐことができる。

この場合、ウッズは芝刈りをせずにコマーシャルの撮影に行き、代わりに、フォレストを20ドル以上の手間賃で雇って芝刈りをさせるべきである。 そうすることでどちらも得をする。

芝刈りをすることでフォレストが被る機会費用(失われた価値)は、たった20ドルですが、ウッズが被る機会費用は1万ドルにも上り、フォレストは芝刈りに関して比較優位を持っているということになります。

つまり、ウッズは、たとえフォレストより芝刈りが得意だったとしても、決して芝刈りをしてはならず、それよりもコマーシャルの撮影に行くことで、大きな利益を手にすべきなのです。

この理論はそのまま会社組織にも当てはまります。

ベテラン社員であるイチローさんは、営業も事務も、新人社員であるジローくんより速かったとします。

しかし、速いからといって営業も事務もイチローさんが行ってはいけません。

イチローさんは、最も得意である営業に特化し、事務はジローくんに任せることで、会社全体の生産性は増すことになるのです。

と言ってはみたものの、こんなことは誰でも感覚的に理解し、知らず知らずのうちに実行していることです。

しかし、感覚ではわかっていても、比較優位の原理が機能しなくなる場面があります。

それは、仕事の締めきりが迫っている等、時間的にタイトな場面です。

イチローさんは、事務仕事をジローくんに任せたいが、その事務仕事自体の期限が迫っているため、やむなく自分で処理してしまう。

そして思うのです。

「あいつはいつまでたっても仕事の遅いダメな奴だ・・・。」

また、そもそもイチローさんが事務仕事をジローくんに任せてまで、特化する仕事を持っていなかったとします。

その場合、事務仕事をジローくんに任せてしまうとイチローさんの時間が空いてしまうため、事務仕事をジローくんに任せる、ということ自体が起こり得ません。

そして思うのです。

「あいつはいつまでたっても半人前だ。早く成長してもらいたいものだ・・・。」

タイトな段取りで仕事を受注したのはイチローさんであり、また、特化するような仕事を持っていないイチローさんの能力に問題があるにもかかわらず、新人ということで全ての罪はジローくんに押しつけられてしまいます。

そもそも、両者の力に大きな開きがあるからこそ比較優位の原理が働くわけですが、その大きな力の差が、(皮肉にも)問題の本質を見えづらくしている可能性があるのです。

(死人ならぬ、新人に口なし・・・)

このような問題を見つけ、正すのはマネジメントの仕事です。

そしてそのような問題を一つ一つ改善していくことで、会社の生産性が増していくのです。

皆様の会社にも、『タイガー・ウッズとフォレスト・ガンプ』はいませんか?

是非とも探してみてください。

このように、古典的な経済理論の中にも、実務の現場で活かせるものはたくさんあります。 『経済学』という響きがアカデミックな印象を与え、どうしても“マクロなお話”という気がしてしまいますが、決してそんなことはありません。

弊社でも、様々な経済理論を経営の現場に生かせるよう、岡本が解説した『なんちゃって経済学』というDVD商品をご用意しています。興味のある方は是非ともご覧ください。

最後に弊社の比較優位事例を一つ。

『岡本は、誰よりも車の運転がうまく、目的地まで速く辿り着けるとしても、決して運転をしてはいけない。』

そして理論通り、私は運転をさせられ、岡本は隣でMacBookAirを開いて仕事をする・・・。

ABC会計

私の新著『実学 中小企業の”パーフェクト会計”』では、3つの章がカットされています。

カットされたのは、すべて応用編で、かなり内容的に難しいものが含まれていました。

私としては、本だけではわからないにしても、網羅性を重視して入れておきたい内容でしたが、それが叶いませんでした。

そのカットされた内容の一つが、「ABC会計」です。

世の中には、「ABC会計」の本がいろいろ出版されていますし、ドラッカーもいくつかの著作で言及している管理手法ですから、名前くらいは多くの方々がご存じのことと思います。

「ABC会計」のツボはいろいろありますが、中小企業の場合、最も重視すべきなのは、“作業量”でしょう。

具体的には、製品やサービスごとの作業の投入量を、コストとして引き直していきます。

私たちは、限界利益が大きい商品やサービスが、自社の有力商品と考えがちですが、その商品、サービスの提供までの作業量を加味すると、まったく違う景色が見えてくることがあります。

例えば、単価が安く、利益率も低いサービスがあったとします。

しかし、そのサービスの提供までの作業量は少なく、それもパートやアルバイトの作業投入だけで、済んでしまうとしましょう。

逆に、高単価で利益率も高い商品でも、作業投入量が大変多いサービスがあったとします。

おそらく、こうしたサービスを持つ企業は、高単価のサービスこそが自社の利益源泉だと思っていることでしょう。

しかし、こうした2種類のサービスについて、作業量を加味して原価を引き直してみると、驚くような結果になることがよくあります。

“成熟社会”とか“付加価値”などという言葉が踊っている今の世の中では、付加価値の高い商品しか生き残れないと思いがちですが、実は、付加価値の低い商品こそが企業の利益源泉になっているということが実に多いのです。

もちろん、付加価値の低い商品は、単独では成り立たない商品であることが多いと思いますし、市場の競争から単価が年々切り下げられるということも起こる可能性は高いでしょう。 しかし、だからといって、ダメな商品とは限らないのです。

ブランディングの難しいガソリンスタンドやクリーニングなどのビジネスは、「ノー・インタレスト・カテゴリー」と呼ばれますが、私は、来年以後、面白くなるビジネスは、こうした領域のものだと考えています。

理由はここでは書けませんが、ある想定から、そのように考えています。

「ノー・インタレスト・カテゴリー」というとブランディングができず、価格競争に巻き込まれがちな商品、サービスだと思われていますが、やり方によっては効率的なビジネス展開がやりやすいものでもあるのです。

「ABC会計」は、一つの分析手法でしかありませんが、こうした分析手法を実行することは、企業戦略を根本から見直すことになったり、そもそものビジネスの概念を変えることもあり得ます。

ぜひとも、経営の中に、作業投入量の概念も、もっと積極的に導入してみてください。

本当に来てしまうとは・・

1998年、ドラッカーは次のように言いました。

会計システム上の問題は単純である。

会計システムは、どれだけの収入があるかはつかんでいる。

どれだけの支出があるかもつかんでいる。

どこへ支出しているかさえもわかる。

しかし、支出と成果を結びつけることができない。

また、次のようにも言っています。

あらゆる企業が、組織が会計システムに基づいて意思決定を行っている。

それがいかようにも操作できる代物であることを承知しつつ、そうしている。

こうも言っています。

会計システムのどの部分が信用でき、どの部分が信用できないかは明かである。

われわれがとうてい歩くべきでない薄氷の上にいることは明かである。

私の新著『実学 中小企業のパーフェクト会計』は、このドラッカーの提言に対する

会計側からの答えです(中小企業だからできる答えです)。

もちろん、ドラッカーの言っていることは大企業会計に対するものであり、

中小企業会計を視野に入れているとは思われませんが、中小企業会計は、

大企業会計よりも酷いことになっているのが実態です。

そして、私は、今まで、そのことを何冊かの本で主張し、対応策を提案してきました。

今回の新著は、そうした私の考えを実務ベースでまとめてみた本です。

そして、中小企業会計側からのドラッカーの問題提起に対する回答としています。

もちろん、本には何もかも載せることはできません。

おそらく、本に書いたことは、私の実務経験から培ったものの30%程度の

ものでしかありません。

また、最も言いたいことは活字では無理という制約もありますから、100%回答

したとは思っていませんが、小さな企業向けの「成果会計」。そして、「思想として

の会計」というドラッカー先生が聞いたら何て言うかちょっと挑戦的な考えも入れて本にしました。

おそらく、2012年以後、会計の役割は変わると思います。

もちろん、2012年から「今日から変わります」と言って、ガラっと変わることは

ありませんが、少しずつ変わっていくはずです (その変わる様の予告も本の中に

さり気なく入れてあります)。

残念ながら、多くの企業はそのことに気づかずに、従来概念で数字を見ていく

ことになるとは思いますが、ドラッカーが10年以上前に提起したことの奥深い

意味を誰もが痛感する時は、すぐそこまで来ています。

会計が得意としてきた、収入と支出の把握は、これからも必要ですが、その意味が

変わってしまう時代になってしまいました。

そういう時代が本当に来てしまうとは・・と個人的にも驚きですが。ドラッカーが

提言した製造業労働者の激減同様に、すでに、事態は動き始めたとみていい

でしょう。

新著『実学 中小企業のパーフェクト会計』をそうした視点で読んでいただくのも

良いと思います。

特需の角度

次のグラフをご覧ください。

家計調査・商業販売統計、つまりは月別推移の消費動向を表したものです。

赤いラインの直前に消費指数は伸び、ラインを跨いだ途端に急激に下がっています。

今度は別のグラフをご覧ください。車・家電・旅行の販売推移です。

グラフの推移は上と同様で、赤いラインの直前で伸び、ラインを跨いで急激に下がっています。

(参考文献:1997年度の金融及び経済の動向 日本銀行)

もう皆さんお分りかと思いますが、赤いラインは“平成9年4月”。

つまり消費税率が3%から5%に引き上げられたタイミングです。 改めて特需の尖り具合を確認することができます。

現在、政府与党を中心に、震災の復興財源(きっかけ?)として増税が、特に消費税の増税が議論されています。

震災の復興に充てるならば緊急を要する話。

増税論議が始まってから、実際の施行に至るまでの助走距離が短い消費税増税となり、さらに税率の増加幅(5%→8%? 5%→10%?)も考慮すれば、平成9年当時よりも、さらに“鋭く尖った”特需となってくるはずです。

さぁ、準備に入りましょう。

“特需”商戦をものにするための多額の仕入代金確保に備え、資金残高を増やしておく必要があります。

当たり前すぎることですが、これに尽きます。

「それだけではないでしょ?自社使用の消耗備品・固定資産等の駆け込み購入のための資金も考えなければ。」

よく勘違いされる方がいらっしゃいますが、その必要はありません。

事業者であれば、支払った消費税は仕入税額控除されて、決算時に納付する消費税を減らす効果があります。

つまり、税率が上がって消費税を多く支払ったとしても、同額の控除がされるため影響はないのです。

(一般消費者は控除することができないため、やはり駆け込む必要があります。)

念のため確認いたしますが、なにも消費税増税が確定したわけではありません。

まだまだ議論されているレベルです。

ただ、実際に発動された時には、他社に初動の差を見せつけてやりましょう。

インセンティブと、シートベルト法と、会計

経済学において、人々の行動とインセンティブとの皮肉な関係を説明する際によく用いられるのが、60年代にアメリカで制定されたシートベルト法の話です。

今では考えられませんが、50年前の車には、シートベルトがほとんど搭載されていませんでした。

その後、自動車の安全性に関する消費者運動をきっかけに、アメリカ連邦議会は、全ての自動車にシートベルトの搭載を義務付ける法律を制定しました。

『これで自動車事故による死亡者数が減少する!』と、当時の政策立案者は考えたのですが、皮肉なことに、思惑通りにはいかなかったのです・・・。

確かに、シートベルトを装着することにより、運転手自身の死亡事故は減少しました。しかし、安全性が増したことにより、運転手はスピードを上げて軽率な運転をするようになったのです。

総合的な結果として、事故1件あたりの死亡者数は減少しましたが、事故件数は増大し、むしろ、弱い立場である歩行者の死亡者数は増加してしまったのです・・・。

このように、政策は、しばしば意図せざる結果をもたらすことがあります。

中小企業における政策として、経営者は、経理・会計の強化を図ることがあります。

今までは自身で会計帳簿を入力し、試算表を作成していたのですが、比較優位の原則から、有能な経理担当者を採用し経理業務を任せ、自身は経営判断に割ける時間を確保します。

『これで、経理体制の強化は図れた。出来上がった試算表から、必要な情報だけをピックアップし、経営分析や戦略会計、経営計画の立案を行い、より有効な“次の一手”を打つ!』 ・・・とは、なかなかいきません。

もちろん、見事に会計を使いこなしている経営者の方々もたくさんいらっしゃいますが、数字に触れる時間が圧倒的に減っているため、数字に疎くなってしまう経営者の方々がいるのも事実です。

社長 「うちの変動比率って何%だっけ? 労働分配率は? 固定費の月平均額は?」

経理担当者 「社長、それは前にも説明しました!」

社長 「・・・。」

このように、経理体制を強化することによって、会社自体の経理・会計能力は上がるものの、経営者自身の会計能力を低下させてしまう、という意図せざる結果を招くこともあるのです。

では、どのような対策をとるべきなのでしょうか?

昔のように、経営者の方自身に会計帳簿の入力を行っていただく、ということではありません。それでは退化になってしまいます。

経営者の方々には、“経理”ではなく、“会計”に触れていただきたいのです。

では、どのように“会計”に触れればよいのでしょうか?

それは、話のわかる会計事務所と付き合い、会計の書籍を読むことです。

当社代表の岡本は9月に、『実学 中小企業のパーフェクト会計』を出版しました。

岡本は本書において、「会計への理解不足が、中小企業経営のボトルネックになっている。会計は、税務対策でもなく、資金対策でもない。経営を安定させるための道具だ。」と述べています。

「いまさら会計?」とは思わないでください。

一度ご覧になっていただければ、岡本が描き出す圧倒的な“会計”の世界に、心が躍るはずです。