社長:「笹川先生、ちょっと相談があるんですが・・」

笹川:「どうされました?」

社長:「いつも労務関係の仕事をお願いしている社労士さんが、月額1万円での顧問契約をお願いできないかと言ってきてるんですが。」

笹川:「それで、社長はどうされるんですか?」

社長:「今、お願いしている仕事は算定基礎と労働保険の申告だけですから、それだけなら年間12万円もかからないんですよ。」

笹川:「それであれば、(顧問契約は)必要ありませんよね?」

社長:「そうなんですが、何か(顧問契約した方が)いいことがあるんでしょうか?」

長引く不況による業績低迷の中、多くの中小企業がコスト削減に取り組んでいます。

私の仕事柄お客様より、よく求められるアドバイスの一つに「ウチは他とくらべて、このコストが多く掛かっているから、改善が必要なものはありますか?」というものがあります。

少しでも余分なコストは削減し、業績を維持しようと努力する経営者の切実な思いが伝わってきます。

ところが、経営者の思いとは裏腹に間違ったコスト削減が行われていることが少なくありません。

コスト削減という言葉から最初にイメージをするのは、水道光熱費や事務用品の無駄遣いを無くしたり、飲み会の回数を減らす等の『節約』によるものです。

これらがまったく効果がないとは言いませんし、電力を大量に消費する業種であればその効果は非常に大きなものとなりますが、一般的には、それほど大きな効果があるわけでもなく、ただ単に従業員の士気を下げてしまうのが関の山です。

では、どのようなコストを削減すればよいのでしょうか?

一つは、いうまでもなく『仕入』や『運賃』『外注費』などの売り上げの増加に伴い増える経費で、これらは『変動費』といわれます。

ビジネスは売り上げから、これらの変動費を差し引いた限界利益をいかにして最大にするかを追求するものですから、これを考えない経営者はいるはずがないと思うのですが、現実にはそうでもありません。

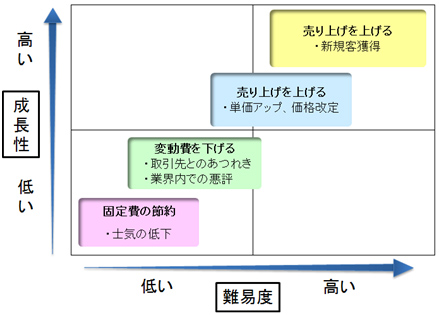

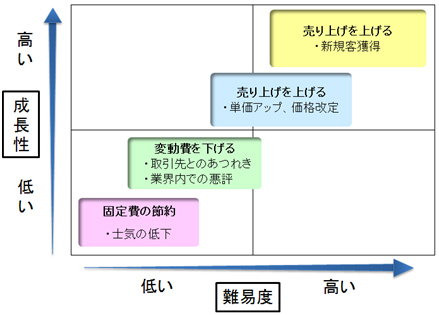

下の図表をご覧ください。

これは、利益増大の方策について難易度と成長性の関係をあらわしたマトリクスです。

変動費の改善は、仕入先との交渉が必要となり軋轢を生ずるため、多くの経営者が手を付けることに躊躇するのです。

しかし、仕入等の変動費はひとたび下げることに成功すれば、その効果は売り上げ増加につれて次第に増大していくため、もっとも気を付けなければならないコスト削減です。

では、変動費とは反対に売り上げが上がろうが下がろうと変動しない経費はどうでしょうか?

これは『固定費』と呼ばれ一般的に行われるコスト削減がこれです。

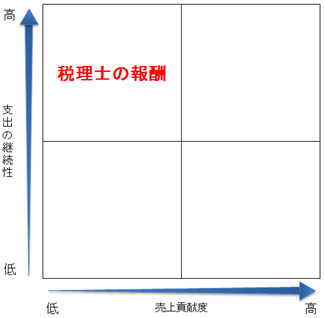

そしてコスト削減の視点からみた場合、固定費は次のマトリクスによって分類することが可能です。

これは、固定費を継続性と売上貢献性の関係をあらわしたマトリクスです。

このマトリクスのなかでもっとも削減しなければいけないコストは、売上への貢献度が低く、かつ、支出が継続的に行われている左上の区分に属するものです。

ビジネスにおいてコストの考え方は、例外なく、投下額以上の価値を生むものか、ビジネスの遂行上やむを得ない支出に限定されなければなりません。

例えば、事務用品は左上に該当するコストであるため、削減が必要なコストであることは間違いありませんが、その影響額と従業員の士気に与える影響を勘案する必要があります。

また、水道光熱費については店舗や設備の電力もあるため削減にあたっては一考の余地があります。

それでは、冒頭の経営者の相談にあった社労士の顧問料はどうでしょうか?

従来、必要な手続きのコストを支払っていて何の問題もなくビジネスをやってこれたものを、顧問契約にかえて、毎月決まったコストを支払うことにどのような利益があるのでしょうか?

考えるまでもありません。

そこに利益はありません。

「これだけお願い」と専門家に頼んでいる場合には、専門家は頼まれたことしかしません。

しかし、顧問契約をしている場合には、スポットで業務をお願いする以上の期待がそこにはあるはずです。

しかし、その期待こそが経営者の心の弱さであり、一方的な妄想であるといっても過言ではありません。

ところが、多くの経営者が妄想に取りつかれ意味のないコストを支払続けています。売上貢献度が無く、かつ継続的に支出されながら、まったくの手付かずできているコスト、それは税理士や会計士に支払っている顧問料です。

社労士や弁護士、司法書士の顧問料はなくても、税理士の顧問料はほとんどの会社で出てきています。

しかも、そのコスト削減は最後まで手付かずにされているのが現実です。

それは何故か?

それは、会社にとってもっとも重要なお金の部分やプライベートの部分まで見られているという勘違いによる負い目からきているものです。

本当に税理士、会計士への顧問料はそこまで削減を留まる価値があるものでしょうか?

私はこう考えています。

私たち専門家の顧問料とは、観客が歌舞伎役者などに渡す『御捻り』のようなものだと。

私は顧問料をいただいているお客様にその顧問料以上の貢献をするために、常にお客様のことを意識し、何かお客様のお役に立てる情報があればすぐに連絡をするようにしています。

また、社長が実現したいといったことは最大限の知識と智恵を絞ってそれを実現するための方法を考えます。

それが私がお客様から頂いている顧問料の意味です。

みなさんの顧問税理士は会社のためにまたは社長のために、顧問料以上の価値を提供してくれているでしょうか?

もしも、顧問料以上の価値がない顧問税理士であれば、すぐに顧問契約は解除し、申告書の作成だけを依頼するべきです。

そのうえで、本当に相談のできる税理士に顧問を依頼をすべきです。

弊社では、税理士のセカンドオピニオンサービスを提供しています。

今の顧問税理士に違和感のある方は一度弊社のサービスをご覧になってみてください。