『税務調査が新しくなります!』

ちょっと爽やかに言ってみましたが、実は中小企業にはとても恐ろしい話です。

一度でも税務調査を受けたことがある社長であれば、例え、何も見つからなかったとしても、あの精神的な苦痛と疲労は二度と味わいたくないと思うのが、税務調査ではないでしょうか?

その税務調査手続きが、昨年末の改正により、それぞれ次のように改正されました。

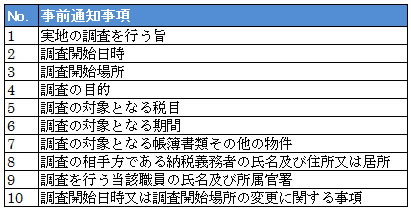

1.事前通知

従来、税務調査を行う場合の通知の取り扱いについては『事務運営指針』等の税務署内部の決まりに基づき実施されていましたが、以下の事項について事前に通知することが定められました。

これらの通知は『電話』によって口頭で行うこととされており、また、『○日以上前に通知する』ということが決められているものでもありません。

極端には、前日の連絡であっても『事前』であることには変わりありません。

さらに、所轄税務署の法令の運用上のルールを定めた『通達』において、調査日時の変更についての『合理的な理由』の例が示されており、それ以外の理由での調査日時変更が認められない可能性も考えられます。

2.無予告調査

今回の改正によってもっとも影響が大きいのが、『無予告調査』が正式に法令に定められたことです。

『調査の適正な遂行に支障を及ぼす恐れがあると認められる場合』には税務調査についての事前通知を要しないこととなっており、さらに、その『理由』について私たちに開示されるとは規定されておりません。

つまり、法令に無予告での調査の必要性が規定された以上、極端に言えば、調査官が『怪しい』と思えば、堂々と無予告調査ができるようになりました。

3.反面調査

反面調査に対する直接の規定はなく、よって、反面調査についての事前通知を規定したものもありません。

また、従来は『帳簿書類を検査することができる。』となっていたところから、『帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。』と、その範囲が拡大しています。

4.物件の留め置き

調査官は必要があるときは、調査において提出された物件を留め置くことができることとされました。

これまでにも、調査官が調査において、社長の許可を得て帳簿書類を税務署に持ち帰るということは行われていましたが、税務署に持ち帰られると、大勢の目で、ゆっくりと資料を見られることから、否認事項がみつかる可能性が高く、断ることが多かった。

しかし、今後は、『必要がある』と言われた場合には、実質、持ち出しが断れなくなりました。

5.同一事業年度の『再調査』

従来は、一度、税務調査が行われ場合には、その事業年度については新たに調査対象となることはないと考える向きがありました。

しかし、今回の改正によって、『新たに得られた情報に照らし非違があると認められるとき』には、すでに調査が終了した事業年度について、再調査を行うことができることが明確に規定にされました。

これによって「前年までは調査が終わっているから大丈夫!」は無くなりました。

以上、中小企業の税務調査において特に関係するところだけをピックアップしてご紹介いたしましたが、今回の改正の問題はこれだけではありません。

『平成26年1月から記帳義務』の対象者が大幅に拡大され、事業所得、不動産所得又は山林所得がある方は、『白色申告者』であっても記帳義務が課されました。

国税や一部の専門家の間では、今回の改正は、『納税者の権利を守る』改正として、歓迎する向きもあるようですが、その実態は、税務署が税金を取りやすくするために、自分たちにとって都合のよい『税務手続』だけを『法令化』した感が拭えません。

みなさん、今後の税務調査の動向には十分ご注意ください。