消費税率アップによる、住宅の駆け込み特需ですが、どうやらその様相が変わってきました・・・。

消費税はH26.4月に8%へ、H27.10月に10%へ、と増税されます。

住宅取得への影響はとても大きいため、特例として、半年前(H25.9月)までに契約を済ませれば、完成自体がH26.4月以降だとしても、旧税率である5%が適用されます。

住宅取得を考えている消費者であれば、なんとしてでもH25.9月までに契約を済ませたいところです。

つまり、5%で取得するためのリミットが1年を切っており、(消費税増税が内定されてから、すでに多少の動きはありますが)住宅業界にとって本当の特需がこれから始まるのです。

「H25.9までは受注で忙しくなり、H26.4までは完工のオペレーションで忙しくなる。しかし、その後は・・・、どうなるのだろう?」

そのような思考が業界の常識だったのですが、そんな特需に“待った”をかける動きがあります。

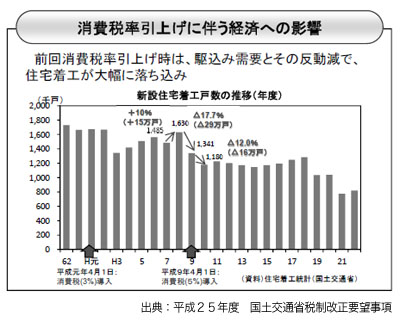

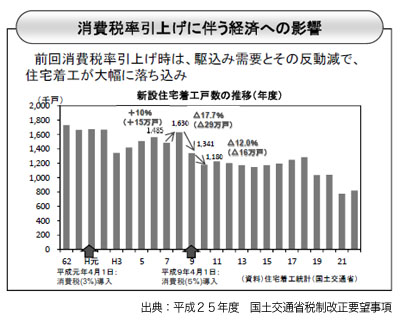

国土交通省は9月に提出した『平成25年度税制改正要望』において、消費税増税の対応として「住宅取得に係る総合的な対策が必要」と記載し、前回の3%から5%へと増税になった時の経済的悪影響を説明しています。

「5%導入の特需として、平成8年における住宅着工は、対前年比+10%となったが、翌年は対前年比△17.7%、翌々年は対前年比△12%、と経済的悪影響を及ぼした。一時の税負担による影響を平準化するため、十分な対策を講ずる必要がある。」

本要望において具体的な対策案は明記されておりませんが、メインとなる対策は『住宅ローン控除』の拡充であり、(現行では2014年に縮小される予定ではありますが)どうやら反対方向に舵を切りそうな気配があります。

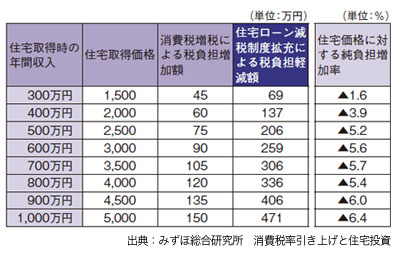

そのような動きを受け、みずほ総合研究所は、10月に『住宅ローン控除』の拡充と消費税率アップを天秤にかけた試算を行いました。

消費税率アップ後に住宅ローン控除が拡充される、という前提で試算を行い、年収500万円世帯で、消費税率アップによる影響が△75万円、住宅ローン控除拡充による影響が+206万円となり、トータル△5.2%の負担増(つまり、得するということ)

年収1,000万円世帯では、消費税率アップによる影響が△150万円、住宅ローン控除拡充による影響が+471万円となり、トータル△6.4%の負担増(同じく、得する)としています。

つまり、消費税率が上がることによるマイナスよりも、住宅ローン控除が拡充されることによるプラスが上回るため、むしろ、購入は待った方がいい、ということです。

ただし、前提となる住宅ローン控除の拡充条件が、

■対象借入残高の上限:4,000万円(現行3,000万円)

■減税期間:15年(現行10年)

■当初10年間の控除率:2%(現行1%)

■最大限税額:過去最大の1,000万円

となっており、どこまでの実現可能性があるのか疑問に思う部分もあります・・・。

また、年収500万円で住宅の取得価額2,500万円、年収1,000万円で取得価額5,000万円という前提を置いているので、そのような購入を決断される方は、弊社代表岡本が言うところの“マトリックスのあちら側の人”であることは間違いありません・・・。

ただし、すべての条件が揃えば、シミュレーションのようになることは間違いありませんから、今後の税制改正の動向を静観する必要があります。

まずは、今年も12月に公表されるであろう『平成25年度税制改正大綱』を待ち、消費税率アップと住宅関係の税制改正がどのような結末に至るのかを見守りましょう。