平成24年も残すところあとわずかとなりましたが、

みなさんは来年から始まる『所得税増税』について

具体的な準備はできているでしょうか?

繰り返しになりますが、平成25年から増税となる内容について

確認しておきます。

・青天井だった給与所得控除が『245万円』で頭打ちとなる。

・復興特別所得税の課税が始まる(25年間)

給与所得控除については、上限が設けられるというのは大きな改正の

ようですが、1970年代のはじめまでは給与所得控除には上限額が設けられていました。

ところが、1974年の税制改正において、「給与所得者についても、

収入の増加に応じてなにがしの経費が増加する」という理屈から

『定額制』は廃止され、どんなに収入が増えても、青天井に最低

5%の控除額が保障されたのです。

つまり、高給取りには高給取りで何がしかの『交際費』がかかる

と言った理屈です(笑)

その他にも個人をターゲットとした増税案があります。

本年成立した『消費税増税法案』ですが、実はあの法案の中には

消費税の他に、『所得税』と『相続税』の増税法案が含まれてい

ました。

しかし、与党が消費税増税法案の成立を優先させるため、法案の

中から審議を遅らせる原因となっていた所得税と相続税の項目

(第四条から第六条まで)を削除し、来年度の税制改正大綱に先送

りしたのです。

その先送りした項目のうち重要な項目は次のとおりです。

・所得税の最高税率の5%引上げ

・相続税の最高税率の5%引上げ

・相続税基礎控除額の引下げ

現在、衆議院は解散総選挙の真っ最中のため、毎年12月頃に公表さ

れている税制改正大綱が、年内に公表になるかは不明ですが、いず

れにしても来年度の税制改正大綱には、先送りとなった所得税と相

続税の増税案が再び盛り込まれてくることは間違いありません。

つまり、近年の税制を議論するうえで度々登場する『所得の再分配

機能の回復』という言葉にも表れているように、この国の税制は、

『法人減税、個人増税』の方向へ舵を切ったということです。

そこで、私たちが考えなければならないことが、従来から多くの

中小企業が行ってきた役員報酬を使った『節税策』についてです。

ひとことで言うと、『会社の利益を役員報酬で全部とってしまえ』

というものです。

この節税法の前提になっているのが『会社の税金>個人の税金』

という構図です。

この構図は、幾度の税制改正を重ねる中で徐々に逆転してきたの

ですが、来年から始まる給与所得控除の改正と復興特別所得税に

よって決定的なものとなりました。

ここに、ひとつ例をあげてお話いたします。

以下のようなデータに基づいて役員報酬をシミュレーションして

みました。

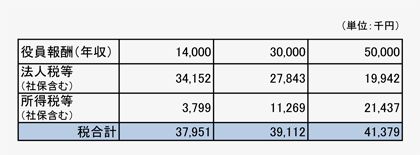

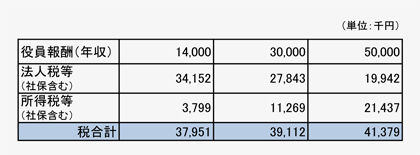

≪前提条件≫

経常利益 5,000万円

現在の役員報酬(年収) 5,000万円

扶養家族 2名

つまり、『役員報酬算入前利益』が1億円という会社です。

ご覧のとおり、この会社の場合、もっとも税負担が少なくなる

役員報酬の額は『14,000万円』となります。

もしも、この会社が今までどおり50,000千円の役員報酬をとった場合には、

一年当りの税額差は 3,428千円 にもなり、5年続けば 17,140千円、10年では、

34,280千円にもなります。

以上からお分かりいただけたように、役員報酬をとって利益を潰すという

節税手法は、もはや通用しない時代に入ったと考えてください。

それでは、今後は会社に利益を残すようにすればいいのか?というと

これはこれで、社内の内部留保が膨らんでいく一方になってしまい

ますので、その後の『出口戦略』をどうするのかが重要です。

そこで、社内に貯めておいても仕方がないので、いつでも自由に使えるお金を

手元に持っておきたいという考え方もでてきます。

その場合には、一年あたり3,428千円のコストを負担して、役員報酬を

取るという選択肢もあるわけです。

いずれにしてもその選択に際し、具体的な数字の裏付けがあるのかが重要だということです。

何故なら、数字を意識して行うことで、そのあとの『結果』と『行動』は、

それを意識していないときでは、まったく別のものとなって表れてくるからです。

そこで、エー・アンド・パートナーズ税理士法人では、平成25年からの改正を踏まえて『最適役員報酬シミュレーション』ソフトと、今後の経営戦略について『中小企業節税白書 第1巻(CD音声)』を発売いたしました。

このCDには、中小企業のオーナー社長がとるべき役員報酬についての戦略を

余すことなく盛り込んでいますので、是非、今後の経営戦略にご活用ください。