会社員にも副業を認めるというような風潮が広がっています。

今までも会社に黙って何かしらの副業を行っていた方は多かったのでしょうが、今回は会社側が副業を奨励するという感じなので、時代は変わったなと皆さんもお考えのはず。

社員の副業を奨励するといっても、本業に悪影響があったら実際には困るわけで、本業と副業の管理がとても重要になることでしょう。

と、会社員の副業の話から始めましたが、本題は会社の副業です。

従来どおり、本業一本の会社が大多数であるのは間違いありませんが、本業の他に副業が複数ある会社(いわゆる部門制、事業部制)も増えてきました。このような場合、例えば3つの部門があるといっても、3部門の業績が横並びというようなことはごくまれで、本業と副業という表現の仕方が実態にあっているのだと考えます。

また、会社設立当初の本業とその後に始めた副業が逆転し、本業がいつの間にか副業に成り下がっている場合もあります。

結局、本業と副業という認識の差は、会社における収益貢献が主か従かということに尽きるように考えます。

ところで、この本業と副業、管理方法によって業績がまるで変わることが多いという事実にどれだけの方がお気付きでしょうか。

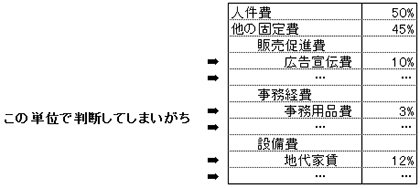

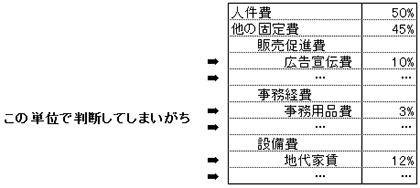

そもそも、社内において本業と副業を分けて管理していないのは論外です。ただし、部門別管理等を行っている場合でも、売上高や原価の部門別管理に止まり、人件費をはじめとした固定費は共通であるため、部門本来の業績を把握できていないという中小企業はまだまだ多いようです。

このような状態の場合、副業は永遠に副業のままであり、会社の業績に貢献しているどころか、赤字を垂れ流しているだけという場合も少なくありません。逆に、実は本業が赤字であり、ボリュームが少ないはずの副業で上げる利益が会社を助けているなんて場合もあります。

一つの会社の中で本業と副業の明確な業績管理がされておらず、実態すら把握できていないというのが正直なところではないでしょうか。

もちろん、あえてそのような管理方法にして、問題にふたをしている…。というケースも多く見受けられますが…。

その副業、今のままでよいのでしょうか?

本業と副業といえども、一社の中で行っている場合と、会社を分けている場合があります。会社を分けているのに副業という表現はおかしいのですが、オーナーも経営者も同じで、本業を完全に他人に任せられるというような状態ではないことを考えると、やはり副業という表現の方が正しいのではないでしょうか。

この点、一つの会社内で本業と副業を持つのではなく、別々の会社として管理している場合には業績管理も明確になることが多いかと考えます(スタッフの人件費等、全てのコストを明確に分けていることが前提条件です)。

当然、別会社として管理することにより管理コストは二重で発生する場合があります。ただ、そうであるが故に、事業の収益性は明確になり、これは先行投資なのか、将来の可能性無きただの自己満足なのかの事実を突きつけられることにもつながります。

なお、日本経済新聞電子版2018年4月18日付コラム『赤字200億円「アベマTV」支える子会社』ではサイバーエージェントの子会社についての記事が掲載されていました。以下、長いですが引用します。

『技術革新の激しいネット広告業界。サイバーは新たな広告手法や技術が出るたびに子会社を設立する「分社経営」を推進。高い専門性と、権限委譲によるスタートアップ並みの素早い意思決定で市場の変化にいち早く対応する。

(中略)

専門子会社を次々生み出す分社経営の狙いは何か。本体で広告事業を統括する岡本保朗専務は「人材の育成と、各分野に特化することによるスピード感にある」と語る。

とはいえ、単に子会社を次々と設立するだけでは、事業領域が重複するなど無駄が発生する可能性もある。サイバーでは撤退基準や順位付けも明確にし、緊張感を持たせている。比較的新しい子会社は3四半期連続で粗利が減少するなど成長が見込めなければ撤退。黒字化している子会社では2四半期連続で減収減益になると撤退か、事業責任者を交代する。

実際、これまで清算などに踏み切った子会社は56社に上る。子会社にも厳しさが求められるが、サイバーゼットの市川取締役は「組織が小さくトップと現場の社員と距離が近いため、大きな決断でも理解が早く決済しやすい」と実感している。』

以上、サイバーエージェントの例は極端ですが、極端であるが故に分かりやすいのではないでしょうか。

当然ながら、副業を別会社にしたからといって成功する訳ではありませんし、推奨する訳でもありません。しかし、一つの会社の中でダラダラと副業を行うよりも、事業の継続性を判断する上では分社化の方が明確になります。結果として、短期的な判断が可能となるため、無駄なコストも排除される可能性もあります。

結局は責任の所在の明確化であり、ひいては経営者の最終判断を促す役割も担います。

もし、皆様の会社に中ぶらりんの副業があるようでしたら、管理の方法にお気を付けください。

社員が会社に黙って副業を行っており、ノー管理であれば、いずれ退職の可能性も強まるかと考えます。会社の副業も、そういう意味ではリスクは同じではないでしょうか。