宅配最大手のヤマト運輸は値上げ交渉を行った結果、大口顧客の4割がヤマト運輸との取引を解消したことを明らかにしたという記事が1月31日の日経新聞に掲載されていました。

過剰ともいえるサービス提供を背景に、現場の労働環境の過酷さや人手不足による人件費の高騰による収益悪化についてマスコミをうまく使ってアピールし、多くの人に短期間で「値上げは仕方なし」と感じさせた戦術は見事としか言えませんが、そこはさておき、今回注目したいのはヤマト運輸が実行した【値上げの効果】です。

大口顧客1100社のうち値上げを受け入れて契約を継続した6割の顧客の平均値上げ幅は15%を超え、その結果、一定量の荷物が減るものの業績は改善し、連結純利益が従来予想から25億円上振れることを記事は伝えています。

中小企業経営においては特に、そもそもの値付けを誤っているケースが多く、収益の改善には適正な値上げが最も効果が高いことは言うまでもありません。

しかし、値上げを実行すればヤマト運輸の例と同じように、値上げを受け入れてくれない顧客が必ず現れ、顧客を失えば売上高は当然下がります。

経営者の多くは売上高が下がることを恐れますので、値上げの決断を下すのは簡単なことではありませんが、適正な値上げであれば一定の顧客を失い、売上高が下がったとしても収益が改善することは経験上間違いありません。

そして多くの場合その裏には、見逃せない事実が潜んでいます。

値上げに応じてくれない、ある意味価格の安さにのみこだわる顧客の多くは、生産性を悪化させている要素があることが非常に多いのです。

顕著なケースにおいては、値上げまでしなくても価格の安さにのみこだわる顧客の契約を断るだけで生産性は向上し、収益が改善します。

きっと皆さんにも、いっそ取引を止めた方が、収益が改善するのではないかと思い当たる取引先の1社や2社は必ずあるはずです。

ヤマト運輸の宅配サービスが同業他社に比べて質が高いことは、皆さんがご存じのとおりです。

今回、ヤマト運輸の値上げ交渉に応じなかった4割の大口顧客は、ヤマト運輸のサービスの質よりも価格を優先させる判断をし、今後は同業他社のサービスを利用することになります。

もうお分かりでしょう。

ヤマト運輸との契約を解消した4割の顧客を受け入れることになる同業他社は、安さにこだわり収益を悪化させるかもしれない「ババ」を引いてしまう可能性があります。

今回ヤマト運輸は、巧みな情報戦術を駆使した値上げ交渉によって、生産性を悪化させる可能性のある低収益顧客に自ら契約の継続解消を決断させ、人手不足と相反して増え続ける荷物の量を抑制し、収益を改善させることに成功したのです。

適正な値付けや値上げは、売上高や収益を増加させる大きな要因であることはもちろん、それ以外にも、企業側が意図的に顧客を選択する「フィルター」の役割にもなり得ることを、私たちは認識しておかねばなりません。

今回のヤマトの値上げ、私たち中小企業にも学ぶところが多いのではないでしょうか

。

事業承継税制について考えてみる

30年度の税制改正大綱で、オーナー企業向けの事業承継税制について効果的な改正が行われるという点については先月お伝えさせていただきました。

今回はこの事業承継税制について、もう少し詳しくお伝えさせていただきます。

まず、この事業承継税制が「使えるのか? 使えないのか?」という結論については、「使える」とお伝えしておきます。

ただし、「誰でも使えるのか?」という点については、「誰もが使う必要はない」ということになります。

「使う必要はない」とはどういうことかというと、皆さまの会社の自社株評価額がどの程度なのかという点に尽きます。

例えば、自社株評価額が1,000万円と1億円の会社があるとします。

オーナー企業の自社株対策の王道は「毎年地道に贈与する」ですが、後継者に毎年贈与するとして、評価額1,000万円のケースでは10年掛ければ無税で株式を100%異動できます(評価額が不変とした場合)。

「10年も!」とお考えの方も多いかもしれませんが、10年で済むなら安いものです。仮に5年が経過した時点で相続が発生したとしても、この500万円に対して掛かる相続税は多くはありませんし、実質無税の可能性も十分あり得ます。

しかし、評価額が1億円の会社が無税で贈与を行おうとすると90年です。無税で贈与できる金額は限られてしまうことはお分かりいただけると思います。

つまり、「うちの自社株は、どう考えても多額の税金を支払わない限り後継者に引き継げない」という方については、事業承継税制を使うことを検討すべきということになります。逆に、税金を支払わなくとも(あるいは少ない税金で)自社株を後継者に渡すことができるのであれば、”あえて”事業承継税制を使う必要はないということになるのです。

あえてというのは、事業承継税制が手間とコストが掛かる制度だからです。

事業承継税制は全ての株式に掛かる贈与税または相続税を100%猶予する制度ですから、手続きに手間が掛かるのは当然です。この制度の手続きを行うのは顧問税理士になると思われるため、皆さまに手間が生じるという事はほとんどないでしょうが、そのための報酬は発生します。

その結果、自社株に掛かってくるであろう税金と事業承継税制に掛かるコストを天秤に掛けて判断することになります。

そのため、自社株を子に承継させるという前提であれば、自社株評価額が1億円を超える辺りから、事業承継税制に掛かるコストよりも自社株に掛かる税負担の方が大きくなる可能性が高いと考えられます(ケースバイケースですので、個別のシミュレーションは必要です)。

なお、事業承継税制を使うとなれば、原則として他の自社株対策は選択肢から外れます。

通常、コストを掛けずに自社株対策を行うことはできません。税金も支払わず、外部に費用も支払わずに実行可能なのは無税枠の贈与のみです。

最終的に事業承継税制を使わざるを得ないのであれば、自社株対策と称したさまざまな節税策は、得るものは少なく、コストだけが発生すると言っても過言ではありません。

近年提案が多かった持株会社化のスキームも、事業承継税制を使うのであれば、あえて実行する必要性はないかもしれません。保険や不動産を使った自社株対策も不要でしょう。

それだけ、事業承継税制が自社株評価額が高いオーナー企業には有効な制度になったということです。

正直申しまして、皆さまが理解すべき点はこれだけです。細かい点は顧問税理士にお任せいただければ十分です。

先月発売させていただいた『今までの節税はもう通じない! ~セオリーなき、これからの税務戦略~』でも解説させていただいておりますが、節税というもの自体、考え方を変える必要が出てきました。

世間的に言われている節税策にもはや効果はありません。皆さまにとって本当に節税となるのは、その方それぞれにあった策となります。それだけ細かいメンテナンスが求められています。

セオリーが無くなった今、皆さまも節税という言葉にだまされないよう用心してください。オーナー経営者にとって『節税』という魔法の言葉は、『ビットコイン』という魔法の通貨に踊らされる一般人と同じですので。

ビットコイン狂想曲

「バブル」さながら価格が急騰し、その後乱高下を続けるビットコイン。

こうした投機的で適正価格を判断しにくいものへの投資についての是非はともかく、ビットコインは今や世界中でその名を馳せています。

このメルマガをお読みの方の中にもビットコイン取引をされている方や興味をお持ちの方が多くいらっしゃるのではないでしょうか。

こうなってくると、皆さんが気にし出すのはビットコインに絡む税金です。

その取扱いについてはいろいろと言われてきましたが、昨年12月に国税庁は、寄せられた9つの質問に回答する形で、仮想通貨で得た所得の計算方法を公表しました。

基本的なところだけ押さえておくと、ビットコインを始めとした仮想通貨で得た所得は以下のような扱いになります。

・原則として「雑所得」に該当する

・給与所得などの他の所得と合算して納税額を計算する「総合課税」になる

・損失が出ても他の所得との「損益通算」はできない

・損失の「繰越」はできない

お気づきのように、多額の利益には多額の課税が待っており、損失に対する手当もない、納税者にとっては厳しい課税となっています。

こうなると私たち専門家には「そもそもビットコインで得た利益って、税務署はどうやって把握するの?申告しなくてもバレないんじゃない?」という声が必ず寄せられます。

仮想通貨のような、これまでにない経済取引等については行政の対応が後手に回りがちで、事実、現時点では仮想通貨の取引に係る情報提出を取引業者等の第三者に義務付ける「法定調書」は定められていません(ちなみにアメリカでは既にビットコイン取引に情報報告義務が課せられているようです)。

では、現時点では仮想通貨取引を税務署が捕捉することはできないのでしょうか。

残念(!?)ながら、そうはいかないようです。

仮想通貨はご存じのように「ブロックチェーン」という技術を利用しています。

そしてこの「ブロックチェーン」技術には「全ての取引履歴が記録される」という特徴があります。

つまり、現時点でも税務署は必要に応じて取引業者等に利用者の情報を求めれば取引の内容を調べることができ、仮想通貨に係る所得を捕捉することは可能なのです。

世界的に「旬」な案件でもあるビットコイン取引への課税について、日本の税務署が高い関心を持っていることは想像に難くありません。

今年も確定申告の時期が近づいてきました。

今回の税制改正の内容といい、現在の日本では「稼ぐ人」を狙って税金を取るという方針を固めてしまったようです。

思うところはさまざまありますが、われわれにはどうにもできませんので仕方ありません。

個人も法人も合法的な節税をしっかりと行い、払うものは払って、より内部留保を増やしていくことが今年も引き続きわれわれが取るべき戦略ではないでしょうか。

本年も皆さまの経営の一助となるべく、有意な情報をお伝えしていきたいと考えておりますので、どうぞよろしくお願いいたします。

税金は、より複雑に…

全体的には大きな目玉となる改正がなかった平成30年度の税制改正大綱…。

ほとんどが事前に報道されていたため、皆さまも既にご存じのものと思われます。

所得税に関しては、単純に高所得者に対する増税とお考えいただければ結構ですが、その高所得者の基準も年々下がっており、今回の改正では給与所得控除額の上限となる給与収入が850万円にまで下がりました(平成32年分以後)。

現在の給与収入の上限は1,000万円(控除額は220万円)なので、まだなんとなく高所得者とイメージされる方も多いでしょうが、給与収入850万円(控除額は195万円)となると少し微妙に感じる方が多いのではないでしょうか。

ちなみに、平成24年分までは給与所得控除額に上限はありませんでしたから(例:給与収入1億円の場合の控除額は670万円)、実はすごい勢いで所得税”額”が上がっていることになります。

また、今年からは配偶者控除額についての改正が行われましたので、収入が給与のみの方の場合、給与収入が1,220万円を超えると、配偶者控除が適用不可能となります(配偶者控除を満額受けるには、給与収入が1,120万円以下である必要)。

所得税率自体は平成27年に最高税率が上がっただけですが、率と控除額の増税を使い分け、一般の方にはまず理解できないような増税ペースとなっております。

これらは、安倍政権がぶち上げている「賃上げと生産性の向上」のため、法人税は抑えて賃金として還元されるようにし、賃金に対する所得税は上げるという手法です。

ただ、実際は賃上げが思うように進まないため、今回の改正では、大企業が一定以上の賃上げや設備投資を実行しない場合は研究開発税制等を適用できないようにしました。アメとムチのメリハリがすごい…。

そして、このメルマガをお読みいただいている皆さまの多くがお悩みであろう事業承継については、とても効果的な改正が行われました。

いわゆる事業承継税制の大改正(オーナー経営者についてのみ、目玉の改正です)。

5年以内に都道府県に承継計画を提出し、10年以内に事業承継を行うという条件がありますが、この税制を使うと贈与税または相続税を100%繰り延べることができます。

この税制を用いる際に最もネックだったのが、雇用維持要件(5年平均で雇用者数の80%を維持する必要がある)でしたが、これが実質的に撤廃されました。

これまで事業承継の重要性を認識しながらも、なかなか進まなかったというオーナー企業については、この5年間でこの税制を受けるか否かの判断がとても重要となります。

10年という時限措置が、今後伸びるかどうかは現時点では不確定のため、対策が進んでいないオーナー企業はぜひご検討ください。

また、大企業に対する電子申告の義務化、地方税も含めた電子納税の環境整備、代表者による自署押印の撤廃、年末調整の電子化など、申告・納税面においても電子化を進める改正内容が盛り込まれました。

これらのように、改正の内容が多岐にわたりますが、現在の税理士業界は微妙な時期に差し掛かっています。

高齢の税理士は税制の複雑化と電子化を急速に進める国の対応に付いて行くことが難しく、若手や中堅の税理士は事務所収益の最大化のため、効率的な処理となんちゃってコンサルティングに重点を置いており、

「法人税も所得税もそれなりに支払っているし、事業承継も待ち受けている…」というオーナー経営者と正面から向き合える税理士が少なくなっているように感じます。

今後は納税者である皆さまと正面から向き合ってくれる税理士のアドバイスがないと、納税額でとても不利な扱いを受けることは間違ありません。つまり、いまほど税理士による個別の税務コンサルティングが重要になった時期はないのです。

税金の複雑化は国の弱体化の象徴ですが、納税者である皆さまと皆さまをサポートする私どもの力が試されているのでしょう。

短期・中期的には日本の税制が改善するとは考えられないため、皆さまも早めに自衛の手段をお取りください。

まずは目前の改正を理解する!

毎年恒例の平成30年度与党税制改正大綱が12月14日に公表されました。

所得税基礎控除の改正による高所得者への増税、税額控除の拡充による法人税の減税、円滑な事業承継を実現させるべく事業承継税制の大幅緩和など、連日新聞紙面をにぎわせていましたので、ご存じの方も多いことでしょう。

さて、もちろんこの税制改正大綱の内容を知っておくことは重要なのですが、実際に法案が通り、改正が実行されるのは少し先のお話しです。

税制改正大綱の詳細はあらためて別の機会にお知らせするとして、その前に昨年の税制改正における決定事項で、年明け早々に皆さんに影響がある改正である配偶者控除について、少なからず中小企業経営者の役員報酬に影響しそうですので、重要な点に絞って理解しておきましょう。

ご存じのように、現在は配偶者の年収を103万円以下に抑えることで、38万円の基礎控除と65万円の給与所得控除を使い、配偶者本人に所得税がかからない範囲で収入を与えると同時に、ご主人の方で38万円の配偶者控除を適用して所得税を減らすことができます。

そのため、奥さまに月額8万円程度の役員報酬を計上して、配偶者控除を適用するという形を取っている中小企業経営者は少なくないはずです。

しかし、この配偶者控除が年明けから大きく変わります。

細かい理解は不要です(実際、細かすぎて覚えられません!)。重要なポイントと、考えられる一般的な対策を押さえておきましょう(理解を簡単にするため、あえて配偶者特別控除などの言葉の定義を正確に使用することを避けていますのでご了承ください)。

| ご自身の年収が1,120万円以下であれば、奥さまの年収を150万円まで増やしても配偶者控除が38万円フルに使えるようになります! ただし130万円の社会保険加入の壁は変わっていないので注意してください! |

|

ご自身の役員報酬が年間1120万円以下であれば、奥さまの役員報酬を月額108,000円程度として、奥さまの年収を130万円未満にすることで奥さまの社会保険の加入を避けつつ配偶者控除をフルに使うことができます。 |

| ご自身の年収が1,120万円を超えると配偶者控除の額が段階的に減っていきます! |

|

現在のご自身の役員報酬が年間で1120万円前後の人は、奥さまとの合算年収をうまく配分することで最適化を計ることができる可能性があります。あくまでも2人トータルでの最適化を考えましょう。 まずは奥さまの役員報酬を配偶者控除が使える月額108,000円程度として、奥さまの年収を130万円未満にすることで奥さまの社会保険の加入を避けつつ配偶者控除を使うことができます。 場合によっては、自身の年収を1,120万円以下に抑えることで配偶者控除をフルに使えるようにします。 |

| ご自身の年収が1,220万円を超えると配偶者控除は完全に使えなくなります! |

|

ご自身の役員報酬が年間で1,220万円を大きく超える人は、どのみちもう配偶者控除は使えないので、奥さまの役員報酬もこれを機にグンと上げてしまうことを検討します(ただし、過大役員報酬に注意)。 ただし、奥さまの社会保険の加入を避けたいのであれば、月額108,000円程度とし年収を130万円未満に抑えることになります。 |

なんとなく分かっていただけたでしょうか。

特に現在、ご自身の年収が1120万円前後の方、奥さまに103万円以下の役員報酬を計上している方については奥さまの役員報酬との合計額の配分を少し変えるだけで税金に変化が生じる可能性がありますので注意が必要です。

来年以降の役員報酬について、改正内容を踏まえて検討してみてください。

今年1年も税理士セカンドオピニオンをお読みいただき、誠にありがとうございました。

お気づきのとおり、昨今の税制改正により、税務戦略の「セオリー」はどんどん変化していっており、毎年の「メンテナンス」が欠かせなくなってきています。

来年も皆さまの会社に1円でも多くのキャッシュが残せるよう、有用な情報を発信させていただきたいと考えています。

来年もどうぞよろしくお願いいたします。

税務調査対策の基本中の基本

税務調査対策については、いろいろなところで、さまざまな方が、ありとあらゆる方法を述べています。

シンプルなものからテクニカルなものまで、企業が行うべきものから税理士が行うものまでと、数が多過ぎて専門家である私どもでさえよく分からなくなるときがあります。

しかし、当然すぎてあまり触れられない、税務調査対策についての基本中の基本があります。

それは、会計処理を厳密に原則的な処理にて行うことです。

「払うべきものは払う。税務調査なんかで無駄な時間を取られたくない」という場合には、自社の会計を厳密に原則的な方法にのっとって処理をすればよいだけです。

税法がどうなっている等、細かいことなどあまり関係がありません。

税法の前にそもそも会計です。

税法の判断は税理士に任せればよく、企業側では会計処理を原則的に処理する。原則的な処理が分からなければ税理士に聞けばよいだけ。

これが最大の税務調査対策になります。

(調査官の目を潜り抜けようという別の意図があるのであれば別ですが…)

ただ、「きちんとした会計処理を行うなんて当然じゃないか」とお考えの方が多いと思われます。

しかし、原則的な会計処理を徹底している会社というのは意外と少なく、例えば下記のような点が挙げられます。

・その会社独自の処理の仕方がある → 長年の慣習(あまり意味がない)

・経営者の好みの処理の仕方がある → その方が経営者が分かりやすいという指示

・経理担当者の癖がついた処理の仕方がある → 本人もよく分かっていない

・税理士が好きな処理の仕方がある → 理に適っていない場合が多い

つまり、本来あるべき会計処理の方法ではなく、結果として長い期間の末にその会社独自の処理の仕方ができあがるため、そこにひずみが出て税務調査でその問題が発覚するということがあります。

正確な会計処理が行われていれば気付けることも、その会社独自の処理の仕方が行われていると気付けないことも多く、そのような状態で第三者(例えば調査官)が確認すると違和感を覚える場合もあります。

私は18年ほどこの業界で仕事をしていますが、修正申告を行った数はまだ片手で納まっています。

それはもともと私が税法に詳しい等ではなく、会計処理の原則性を重視して仕事をしているからだと考えています。学生時代は会計学を専攻していて、会計処理はこうあるべきだという思いが強いのです。

正直に申しますと、私は汚い決算書が嫌いです 笑

少なくとも自分が担当するお客様で裁量が任されている場合は、過去の経緯を無視して強引に会計処理を修正してしまいます。

会計処理が原則的に行われていれば、見えないものも見えるようになってきます。

そうなれば税務調査で問題となるようなことはおのずと少なくなります。

なお、近年は効率化の名のもとに、処理が単純化されるケースが増えてきました。

Fintechを利用して処理を自動化なんてことにもなってきましたが、取得できるデータでは請求書の内訳までは分からないため、本来分解するべき取引が一本で処理され、それが後々問題になるということもあります。

会計処理に効率を求めすぎることも、ある面では問題が生じやすくなる場合があります。

また、経理担当者が実際の現場で行われている処理をよく理解せず、請求書等の書類だけで処理をしてしまうことも大きな問題です。

私どもが監査の際、請求書の内容を経理担当者に問い合わせると、その請求書の内容を知らないで処理しているというケースも見受けられます。

・社長が指示している取引の請求書だから内容を聞けない

・その取引を担当している者しか分からないが、その担当者もよく分かっていない

・拠点が複数あり、経理担当者が各拠点のことをよく分かっていない

大企業であれば、上記のようなケースでも対応できる部署があるでしょうが、中小企業では経理担当者次第で処理の結果が大きく変わり、税理士もそこまで詳しく見ていないというのが現状です。

中小企業ならではの部分もありますが、これらが解決しない限り、税務調査対策としてどのようなものを講じてもあまり意味がありません。基本ができていないということですから。

ちなみに、会計処理を正確に行うことと、節税を目的とした対策を取ることは矛盾しません。会計処理を厳密に行っても、節税は問題なく可能です。

以上、私がお伝えする税務調査対策の基本中の基本とは、会計処理を正確に行うというとてもシンプルなことなのですが、税務調査対策に無駄な時間とお金を使っている企業のご相談を受けることもあるため、今回はあえて至極当然のことをお伝えさせていただきました。

皆さまも、税務調査に入られたときの対策を考えるのではなく、普段から正確な処理が行われているかをあらためて見直した方が早いかもしれませんね。

「情報連携」始まる

皆さんご存じ「マイナンバー」。

政府の思惑とは裏腹に、笑ってしまうほど生活に浸透していない、この制度が動き始めました。

政府は11月13日からマイナンバーを利用して、行政機関の間で情報をやり取りする「情報連携」と、新たに構築したポータルサイト「マイナポータル」の本格運用を開始したのです。

政府はこれにより、さまざまな行政手続きにおいて必要とされていた、例えば住民票などの書類の提出が不要になると、私たち住民の利便性を懸命にアピールしています。

それはそれで確かに便利なのも事実なのですが、そこにはもっと注目すべき事実があります。

私たちが行政手続きにおいて、住民票などの個人情報書類を提出しなくてよくなるのは、「情報連携」によって自治体が個人情報を他の自治体に照会する手続きを専用のネットワークシステムで電子的に行うことができるようになったためです。

今まで縦割りだった各種行政が横につながり始めたのです。

実はこの「情報連携」、既に7月から試行運用が始まっていました。

総務省によれば、この試行運用では11月1日までに70万件のやりとりがあり、照会件数が最も多かったのは課税証明書など地方税課税情報41万件で、やりとりの目的としては扶養控除の見直しによる地方税の賦課・徴収が43%を占めていたとのことです。

実際私どものお客様にも、7月以降に扶養控除の見直しについてのお尋ねが届いていることを何件か確認しています。明らかに例年よりも多い印象です。

家族であっても完全な形では把握できていないことが少なくない、妻や大学生の子供などの収入についてマイナンバーがあぶり出し、扶養控除の誤りなどを行政が容易に把握できるようになったのです。

これだけではありません。年末調整についてもマイナポータルに送られてくる住宅ローン控除や生命保険料控除のデータを勤め先に転送、企業はそれをネット経由で税務署に提出することでネットで完結できるようにする協議も既に行われています。

マイナンバー制度や、それを支えるAI、IOTなどの技術が、私たちのくらしの利便性を高めていく側面があることは確かでしょう。

しかし、一方では利便性と引き換えに私たちの個人情報の多くが、私たちの意思とは関係なく行政間で共有されていく時代が始まっていることも認識しなければなりません。

私たち個人や法人の情報は行政に「ダダ漏れ」になっているのを前提とした、より緻密な税務戦略が必要になっていきます。

税務戦略も転換期を迎えつつあるのです。

サービスもOKです

平成29年度の税制改正により、研究開発税制について、これまでの「モノづくり」中心の規定に加えて「サービス」の開発も明確に規定されました。

今回は、このサービス開発を踏まえながら、新たに経済産業省にて公表された資料を基に研究開発税制を簡単に説明いたします。

この新設されたサービス開発、解説資料の例示が『ビッグデータ等を活用した「第4次産業革命型」のサービス開発』となっているものですから、少し誤解を与えます。

~経済産業省:『研究開発税制の概要』P9から転載~

国としては、いわゆる”今どき”のITベンチャー企業を想定して税制を整えているのでしょう。フィンテック関連も当然に該当します。しかし、上記にかかわらず、幅広いサービスが対象となると考えられます(そもそもITを使わないでサービス開発すること自体が難しいと思われますので…)。

そして、この研究開発税制は、いま行っている事業活動を整理してまとめるだけで税金を控除してくれる制度ですから、とてもメリットがあります。

確かに「整理してまとめる」という点のハードルが高いのは事実ですが、所得拡大促進税制のようにハードルが低いがために実は適用もれが多い(税理士が面倒と感じるため…)ということはないので、制度適用に取り組むか否かが最大のポイントになります。

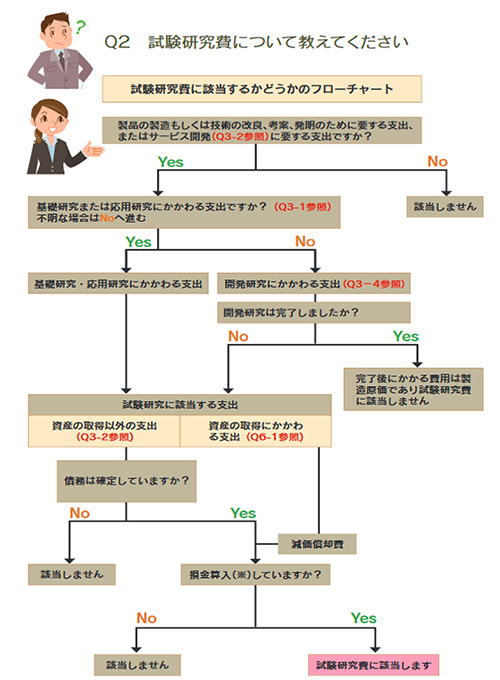

まずは、下記のフローチャートをご確認ください。

『研究』とか『開発』という単語を見ると「該当しないよ…」となりがちですが、これらを新たな取り組みの『検討』に置き換えていただければ十分です。

~経済産業省:『2017研究開発税制Q&A』P8から転載~

研究開発税制については、上記フローチャートに該当すれば適用可能です。あとは整理してまとめるだけです。所得拡大促進税制等と同様、いま行っている活動を整理してまとめれば税額控除が受けられます。

実際に研究開発税制の適用を受けている企業と適用を受けていない企業の大きな違いは、研究開発を行う部署が明確になっているかどうかという点です。

中小企業の場合、新たな取り組みは社長がトップダウンで行うことが多いと思われます。そのため、研究開発部署は皆無といっても過言ではありません。

社長が「やる!」と言ったら始まり、「使う!」と言ったらお金も人員も使われます。中小企業では実質的に社長が研究開発部の部長なのですから…。

これが中小企業の迅速な行動につながるのですが、そうであるが故に、社員主導であれば本来踏むべきステップを全て省略してしまいます。社員主導の新規事業であれば、指示だけ行えば済む「研究開発税制を使えるように進めろよ!」が無くなってしまうからです。

しかし、研究開発部署が無ければ適用を受けられないということではありません。研究開発プロジェクトを立ち上げ、そのプロジェクトの期間に掛かった費用も対象となるとされております。プロジェクトであれば、都度立ち上げればよく、恒常的な研究開発部署は必要ありません。中小企業でも十分可能でしょう。

なお、最後に問題となるのが、人件費。

研究開発税制において、試験研究費として最も多くを占めるのが人件費となります。対象となる人件費には「専ら」要件があり、原則としてその期間中の研究開発に100%従事している者の人件費しか対象になりません。

しかし、中小企業においても、次のすべての要件を満たせば「専ら従事する者」に該当するとされています。

- 試験研究プロジェクトの業務の全期間従事しなくても、研究プロジェクト計画における設計、試作、開発、評価、分析、データ収集などの業務のうち、その担当者が専門的知識をもって担当する業務を、その担当業務が行われる期間、専属的に従事すること

- 試験研究プロジェクトにとって、その担当者の専門的知識が不可欠で、担当業務が試験研究のプロセスの中で欠かせないものであること

- 担当者の従事する実態が、おおむね研究プロジェクト計画に沿って行われるものであり、従事期間がトータルとして相当期間(おおむね1カ月(実働20日程度)以上)あること(担当する業務が、その特殊性により期間内で間隔を置きながら行われる場合は、それらの期間をトータルします)

- 担当者の担当業務への従事状況が明確に区分され、担当業務の人件費が適正に計算されていること

~経済産業省:『2017研究開発税制Q&A』P17から引用~

つまり、プロジェクトとしての計画が明確であり、そのプロジェクトに従事する担当者の日報などが明確であれば、他の業務との兼務であっても問題ないという事になります。

ほとんどの中小企業はプロジェクト型になるでしょうから、普段は他の業務を行っている社員であっても、プロジェクト期間中については研究開発に従事した日が明確になる限り、その人件費が試験研究費に該当します。当然、役員の人件費も対象となります。

以上、簡単にではありますが、研究開発税制について説明いたしました。

中小企業においては、人手不足の中で日常業務に忙殺され、税理士主導で行ってくれない限り、税制優遇措置を全く受けられないというのが現実です。

(税制優遇措置の適用もれは非常に多いです)

その中で、税理士主導でも進められないのが研究開発税制となります。これは形式基準だけではなく、実質基準が必要となるからです。そのため、研究開発税制を利用するかどうかは、皆さま次第という事になります。

もし、今回の資料『2017研究開発税制Q&A』を確認されて、チャレンジされたいという企業は、ぜひ顧問税理士にご相談ください。

控除を受けられる税額が少なくとも、今後の研究開発活動にはプラスに作用するのではないでしょうか。

銀行交渉、していますか?

中小企業経営に不可欠な「銀行融資」。

私たち中小企業が融資を受けようと考えた場合、保証協会付き融資、もしくは代表者による個人保証が当たり前だと思い込んではいませんでしょうか?

もちろん業歴の浅い企業や、業績が低迷している企業は、「信用保証協会」に保証人になってもらう必要がありますし、信用保証協会をはさまずに、直接銀行からお金を借り入れる、いわゆるプロパー融資であっても、多くは代表者による「個人保証」が付いて回ります。

しかし、ある程度の規模で好業績を続けていれば、話は別です。にもかかわらず、いつの間にか、なんとなく「信用保証協会」や「個人保証」を当たり前のことのように感じてしまい、交渉すらしていないケースが多く見られます。

ご存じのように、平成27年9月に配信された「金融行政方針」によって金融庁は「個人保証に依存する融資姿勢を改める」として、個人保証を外していくことを重点施策としてあげました。

しかし、残念ながら実際には銀行が積極的に個人保証を外すようなことはありません。

仮に個人保証を外した後で、その融資が不良債権化すれば、担当者の責任は免れませんので、個人保証を外したがらないのは当たり前かもしれません。

ただ、それはもちろん銀行の都合です。

個人保証が外れれば、事業失敗などによって個人資産を全て失うリスクから解放されますので、好業績が続いている企業は必ず交渉してみるべきです。

「検討します」とかなんとか言って、お茶を濁されることも多いのですが、中には拍子抜けするほど、あっさりと個人保証の除外に応じてくれるケースもあります。

知っておかなければならないのは、好業績を続けていても銀行側から「個人保証を外します」とは、まず言ってこないということです。こちらから言わなければダメなのです。これについては金利交渉についても同じです。

複数行と付き合う中で、一行でも個人保証を外してくれる銀行が現れれば、次はそれを盾に他行にも交渉します。

融資をとられたくない一心で他行も慌てて個人保証を外すことでしょう。

ちなみに、現在、取引のない銀行が新規で融資の営業に来た時もチャンスです。

保証協会付き融資を受けている企業は「プロパーなら借りてもいいよ」。

プロパーで融資を受けている企業は「個人保証なしなら借りてもいいよ」。

ぜひ、こう言ってみてください。

希望条件が通れば、しめたもの。それをネタに既存借入先の他行にも一気に交渉です。

マイナス金利の現在、銀行は日銀に余ったお金を預けて損をするよりも、業績の良い企業への貸し出しを選びます。企業にとっては有利な融資を引き出すチャンスです。

当社のお客様も、個人保証を外すことに成功するお客様が徐々に増えてきました。

繰り返しになりますが、みなさんが有利になる条件を、銀行側から積極的に提示してくることは残念ながら、まずありません。

金利であれ、プロパー融資であれ、個人保証の除外であれ、何はともあれ、まずはこちらから担当者に言ってみることが重要なのです。

「個人保証、外してくれませんか?」

過度の節税は経営の自由度を奪う

大企業はかわいそうなくらいに業績に追われています。

業績次第で経営陣の命運が決まるので当然です。

大企業は業績を追った上でさらに節税も狙いますが、世界中に張り巡らせた節税スキームも、各国政府の包囲網の下に急激に制約が掛かっています。社会的な視線も有りますので、過度な節税など現実的には難しいと言えます。

これに対し、オーナー企業は資金繰りさえ問題がなければ、それほど決算書の数字を気にする必要がありません。業績が悪くてもつぶれなければオーナー経営者の命運も左右されません。そのため、オーナ企業では最小限の利益を出し、あとは節税というパターンが多く見受けられます。

オーナ企業の節税は役員報酬による調整が基本ですが、社会保険や所得税の問題があるため、役員報酬以外の選択肢を探すのは当然です。そこで誰しもが思い付き、その誘惑に負けてしまうのが生命保険による節税です。

生命保険は、一度掛け始めてしまえば税金等が掛からない積立てのように扱えますが、年数が経過すればするほど止めるのが難しくなります。

いずれ業績が悪化し、生命保険料の損金計上が重荷になった場合には、解約等により今まで積立ててきた解約返戻金の利益計上が必要となります。過去の節税額が大きければ大きい程、その反動も大きくならざるを得ません。

また、オーナー企業による節税には、オーナー経営者が自由に使える費用や資産の購入も含まれます。社員が使う費用には制約を設け、オーナー経営者が使う費用は無制限…。

何事にも制約がある雇われ社長だったら「この費用を使わずに同じくらいの成果を残さなければならない」という、「この費用」も節税に含まれます。

実際、雇われ社長(大企業も中小企業も)の行動にはかなりの制約があります。しかし、成果は求められます。従って、雇われ社長の立場はかなり難しいものですが、過度の節税が行われることはありません。制約があるが故に、本来の意味での経営の自由度は広がります。

オーナー企業によるこれらの節税が結果として会社の業績を圧迫しているケースもありますし、気付かないうちに自ら経営の自由度を妨げている場合もあります。節税を借り入れで行っていることに気付いていない方もいらっしゃいます。

「この打ち手は諦めざるを得ない…」。たかだか節税のために、有効であるはずの経営の選択肢を採り得ないというのはとてももったいないことです。

例えば、近年は事業承継の選択肢にM&Aが増えてきましたが、M&Aとなれば節税のための保険は有無を言わさず解約です。高額な役員報酬も、オーナー経営者が節税のために使う費用も、本来会社にとって必要な費用かどうか、または適正な額であるかどうかを考慮した上で、会社の業績を修正します。この修正による差額が大きければ大きい程、本来であれば他の事に回せたお金がそれだけ存在するということになります。そして、その差額は、一般的には不必要な費用と「評価」されます。

つまり、オーナー企業のためのさまざまな節税は、この先もずっと好業績で、かつ、皆様が適齢期に会社を円満に後継者に引き継げるという前提の下に成り立ちます。

出口戦略とはよく言いますが、経営者の皆様が検討されていたとおりに出口を決められることなどまれです。出口は急にやってきます。

出口は急にやってきますが、過去の節税の打ち手は急には止められません。過去に行った判断は仕方ないと早めに損切りができれば問題ないのですが、「エイッ!」と損切りできる方は意外と少ないのです。

そして、いち早く損切りをされた企業から、経営の自由度を回復するのは間違いありません。この損の中には税金も含まれます。税金をいち早く支払っていくことも損切りです。皆様には、税金をより多く支払っていくことによって浮かび上がる選択肢もあるという点もご認識いただきたいです。

経営の自由度を高めるために財務規律を重視するか、オーナーの自由度を高めるためにオーナー企業のための節税を重視するか…。

いずれにしても、経営の自由度が高いほど、さまざまな打ち手を講じやすくなるのは間違いありません。皆様の身の振り方がある程度固まるまでは、納税が皆様の経営の自由度を保ちます。

もちろん、オーナー企業のための節税は当然行うべきであり、行わないことこそおかしいと思われている方が多いのは事実です。

しかし、それも選択です。

その代償は、この先における経営の自由度の喪失の可能性です。

節税もほどほどにということになります(5年間くらいの合計額を集計してみると、驚くほどの金額になることが分かるはずです)。

以上となりますが、オーナー企業による過度の節税は、方向性が明確な企業にとって有効な手段であって、方向性が定まっていない企業にとっては諸刃の剣であることをよくご理解ください。