私「社長、今日は体調が悪そうですね。」

お客様「昨日はお得意さんの接待で、久しぶりに飲み過ぎちゃって・・・。」

取引先との飲食や、お中元・お歳暮のやりとり。

そのような行為が、今後の商売の潤滑油となることもあるでしょう。

これらは税法上『交際費』として、一定の制限が設けられています。

■ 年間600万円までしか経費として認めない

■ 600万円までについても、10%は経費として認めない

なぜ制限が設けられているかというと、このような接待行為は、商売との直接的な因果関係をもたない冗費(むだな費用)であり、贅沢な支出であるからです。

つまり、税法的な視点からも「お酒は、ほどほどに・・・」ということです。

(参考)

各国の交際費の制限について

そんな交際費について、H25年度税制改正大綱において拡充案が提出されました。

改正の内容は次の通りです。

■ 年間600万円の経費限度額を800万円に

■ 限度額までの支出について、「10%は経費として認めない」の廃止

つまり、800万円までであれば、全てが経費として認められるということです。

国のねらいは、交際費の限度額を拡充することで、(飲食費等が増え)飲食店を中心に街を活性化させる、ということです。

しかしながら、このようなインセンティブが有効に機能するのか、甚だ疑問に感じます。

「よし、交際費の枠が増えたので、これからはもっと取引先と飲みに行くぞ〜」

果たして、このような思考をする経営者がいるでしょうか?

「あの取引先を接待すれば、確実に売上向上を見込めたのだが、枠があったせいで我慢していた。これからはもっと戦略的に接待ができる!」

確実に成果を期待できたのであれば、枠に関係なく、実行していたはずです。

つまり、国が意図しているような結果(枠が増えた事により、接待行為が増え、飲食店等が潤う)にはならず、偶然、600万円を超えて交際費を使っていた会社の納税額が減る、という話にしかならないのです・・・。

この改正を受けて、持つべき思考はただ一つです。

「交際費の枠が増えたから、もっと飲みに行くぞー」ではなく、この改正によって、「いくらのキャッシュを捻出できたか」を理解する事です。

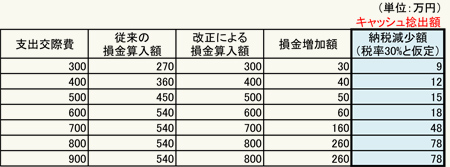

支出交際費別にみるキャッシュ捻出額は次の通りです。

支出額によっては僅かなキャッシュかもしれませんが、今までと何も行動を変えず、税制が変わっただけで、“棚ぼた”的にキャッシュが捻出できるのですから、これを理解した上で、そのキャッシュを有効に活用していきましょう。

「交際費拡充のおかげで、×××円キャッシュが浮くから、前年は予算の関係で見送った、〇〇投資を具体的に進めてみよう。」

新規設備、人材、社内インフラなど、様々な投資活用があり、それらの支出に充てる事で、(それこそ)国の望んでいる経済の活性化へと繋がっていくわけです。

一昔前までは400万円だった交際費限度額が600万円となり、これからは800万円になろうとしています。ただし、国の勧めるままにお酒を飲んでしまっては、法人も“体”を壊すことになってしまいます。

あくまでも「お酒は、ほどほどに・・・」