『法人税 電子申告を義務に』4月20日付の日経新聞の一面に、こんな記事がデカデカと掲載されていました。ご覧になった方も多いのではないでしょうか。

記事によれば、納税手続きをめぐる事務作業の効率化を狙って、早ければ2019年度から法人税と消費税の税務申告について電子申告を義務化する方針とのことです。

国税庁の発表によると、2015年度の電子申告の利用率は、法人税が75.4%、消費税が73.4%となっていますが、記事では大企業の電子申告率は約52%であることが伝えられています。

大企業の方が電子申告の利用率が低いということを意外に感じるかもしれませんが、これには理由があります。

大企業の場合、自社に合わせた独自の経理・会計システムを構築していることが多いことに加え、確定申告書の作成自体も税理士に依頼するのではなく、社内で行っていることが多いため電子申告を使わないのです。

これに対して中小企業の場合、多くは確定申告書の作成、申告を税理士に依頼しますので、結果的に電子申告を利用している率が高くなっているというわけです。

皆さまの会社の申告書は電子申告されていますでしょうか?

セカンドオピニオンなどで顧問先様以外の申告書を見させていただくと、紙で提出しているケースがまだまだあります。

中小企業で電子申告が利用されていない場合、それはほぼ例外なく申告を依頼している税理士の問題です。

いまだに電子申告を利用していない税理士は概ね高齢か、そうでなければ極端にIT音痴であることが考えられます。

そして、中小企業の場合、顧問税理士がIT音痴であれば、必然的に経理周りのIT化は進みません。企業側が効率化を目指してクラウド会計の導入などを望んだとしても、税理士が使い慣れたソフトの使用を強要したりするのだから困ったものです。

しかし、IT音痴の税理士に合わせて経理のIT化に遅れを取っている場合ではない事態が、実は迫ってきていることを、多くの方はまだ気が付いていません。

消費税の改正です。

2019年10月1日以降、消費税は10%に上がり、飲食料品などには軽減税率が用いられます。ご存知のように、同じ食事でも、店で食べるのか、テイクアウトなのか等によって税率が異なってきます。

個人はもちろん、企業でも日々、打ち合わせで飲食店を利用したり飲食料品を購入したりします。

想像してみてください。

経理担当者が1枚1枚レシートを確認して税率が10%なのか8%なのかを確認して会計ソフトに入力をする姿を。

言うまでもなく、おそろしく非効率です。

この作業は、クラウド型の会計ソフトを導入して、レシートをスキャンして自動で仕訳を起こしてしまえば、解決してしまいます。

現状は開発途上ということもあり、まだまだな部分もありますが、2年後までにはさらに精度も上がり、かなり使い易いものに進化しているはずです。

多くの中小企業の場合、2年後に法人税の電子申告を義務付けられたとしても、それは顧問税理士の問題なので影響は特にないでしょう。

しかし、繰り返しになりますが顧問税理士がITに疎ければ、そのクライアント企業のIT化は遅れがちです。そうなれば、時代遅れな非生産的な業務に追われることになり兼ねません。

今ならまだ全然遅くありません。

2019年10月1日、消費税改正まであと2年半を切りました。

経理・会計業のIT化が遅れている企業も、そろそろ真剣に考えなければいけない局面かもしれません。

カテゴリー: 日本の税金アーカイブ

赤字を出せるか?

旅行会社「てるみくらぶ」の経営破綻が話題となっています。

報道によると数年前から粉飾の疑いがあり、さらには税務署提出用と対外的説明用で決算書を複数作成し、信用調査会社には損益を非公開にしていたとのこと…。とても分かりやすい経営破綻ケースです。

職業柄、調査報告書はよく目にしますが、同一企業の調査報告書を毎年確認していくと、急に情報が非公開になることがあります。

非公開にするにはそれなりの事情がある訳で、状況が悪いという場合はその前年以前から推測可能です。

当然ながら、プロが財務諸表を見れば粉飾をしているか否かは概ね判断可能ですから、てるみくらぶも粉飾を始めた時期から非公開にしたのだと思われます。

ここ数年で粉飾騒ぎを起こしていた東芝も、さらに米国子会社の破産申請で上場廃止寸前まで追い込まれています。

粉飾が悪いという認識は万人にありますが、企業の安定的継続性のため(あるいは自己保身のため)に必要と判断して行うのでしょう…。しかし、粉飾は麻薬です。一度味を占めると断ち切るのが難しくなります。

てるみくらぶも早い段階で粉飾の連鎖を断ち切れれば、再出発が可能だったかもしれません。過去の失敗の清算という意味で、赤字を即座に出し切ることはとても重要であると考えます。

逆に、毎年絶対に黒字という結果には違和感を感じます。長年経営をしている企業に波風が立たない訳が無く、波風が立っているのに黒字を確保したというのは、単にどこかで調整を行っているだけに過ぎない場合があります。黒字を出し続けることが目的となり、結局は粉飾につながります。

大企業もダラダラと業績不振状態を続けた末に、大胆なリストラで大きな赤字を出すことがありますが、その翌年には「V字回復!!」を”演出”します。

演出という表現をするのは、先にまとめて赤字を出してしまえば翌年以降はその負担から逃れられることが分かっているからです。大したことをしなくても、結果として黒字になります。こういう面からも、赤字を出すときは一気に出し切る方がよいのです。

公開企業でもある大企業は周囲からも「リストラをするように!」と圧力が掛かりますから、最終的には赤字を出さざるを得ません。リストラをしたら支援を受けられることが分かっています。

しかし、公開圧力がない中小企業は粉飾を行いやすいこともあり、一度粉飾に手を染めると経営破綻まで赤字を出せなくなります。

今まで赤字を出されたことがないお客様が、不安から「この赤字をどうしよう…」とご相談いただくこともありますが、基本的には「そのまま赤字を出してみませんか?」とお答えするようにしています。

もちろん、残り少ない期間で打つ手を打ち、赤字を回避する場合もありますが(粉飾以外で)、赤字を「出せる」のであれば出していただく方が好ましいと考えています。

ちなみに、赤字を受けれたお客様が、その翌年さらに業績が悪化した例は見かけません。赤字を出したという事実から出発されれば、打つ手が明確になるからです。

なお、大企業によくあるリストラを行った”だけ”のV字回復企業のその後の業績を追っていけば、なだらかに下降曲線を辿っていることが分かります。

先に赤字をまとめて出してしまえば過去の負の遺産は清算できますが、そもそもの経営方針が変わらなければ、新たな負の遺産を作り上げるだけです。その後、さらにリストラを行いV字回復…。「V」ではなく、波のように「W」を繰り返しているだけです。これではシャープや東芝のように解体され続け、最終的には何の会社だか分からなくなってしまいます。

そして、赤字を出せない企業の特徴の一つに「不採算事業を止められない」があります。

てるみくらぶも不採算の本業を維持しようとした結果、経営破綻しました。

不採算事業をどれだけ継続しても赤字なのだと真に認識できれば(赤字の決算書を持って説明に回ることができれば)、経営の方向性が変わるのは必須です。外部からのアドバイスに耳を傾けることもできるでしょう。

赤字と正面から向き合える企業が最終的には生きながらえていきます。

赤字を出すにも準備が必要なのは間違いありませんが、安易に粉飾を行うのはリスクが付きまとうということも頭の片隅に置いていただければと考えます。

タワマン節税、やるなら今のうち!???

皆さまご存知「タワマン節税」。

昨年12月に公表された税制改正大綱において、この「タワマン節税」の封じ込めを意識したと考えられる居住用超高層建築物(高さが60mを超える、いわゆるタワーマンション)の固定資産税等の税額計算に関する改正が盛り込まれていました。

今回の改正はあくまでもタワーマンションの固定資産“税額”の計算方法に関するもので、固定資産税“評価額”に関するものではないため、原則として固定資産税評価額を基に計算する建物の相続税評価額が直ちに変わるわけではありません。であれば、まだしばらくはタワマン節税には何ら影響がないように思ってしまうのが普通でしょう。

しかし、相続税の計算に必要な「財産評価」について「そもそも」を考えると、今後一気にタワマン節税の封じ込めが行われる可能性が垣間見えてきます。

それではまず、タワマン節税について簡単におさらいしておきましょう。

「タワーマンション節税」とは相続税における財産評価方法を利用した節税手法です。

相続税では原則「財産評価基本通達」に従って、建物は固定資産税評価額で評価します。固定資産税評価額は時価の70%程度になりますので、現預金と比べると財産の評価額が低くなります。評価額が低くなれば当然、税金も安くなるというわけです。

マンションは一軒家よりも建物の割合が大きいので、時価の70%程度である固定資産税評価額での評価割合が高くなり、土地付き一戸建てよりも評価額が下がりやすいのです。

しかもタワーマンションであれば1戸当たりの土地の持分が普通のマンションよりも小さいので、さらに評価額が低くなる傾向があります。しかも評価額は専有面積に応じて計算するため、所有する物件が眺望のよい高層階であっても1階であっても専有面積が同じであれば変わらないため、値崩れしにくい高層階を所有することで、財産価値を保ちつつ、財産評価額を下げられるという効果が得られるのです。

今回の改正では居住用超高層建築物(タワーマンション)の固定資産税等の計算について、各区分所有者の専有部分の床面積を、階層別専有床面積補正率により補正することで、財産価値の高い高層階は増税される一方で低階層は減税となります。

繰り返しになりますが、この改正はあくまでもタワーマンションの固定資産“税額”の計算方法に関するもので、固定資産税評価額は変わりませんので相続税評価額がただちに変わることはありません。

しかし、だからと言って「タワマン節税はまだまだいける!」とは言えない理由が実はあるのです。

まず、地方税(固定資産税は地方税です)の改正については、通常、総務省から改正要望があがりますが、総務省の税制改正要望にはこの改正は記載されていませんでした。つまり、相続税評価の改正が本当の目的であることは、まず間違いないのではないかと考えられます。

加えて、相続税では原則「財産評価基本通達」に従って、相続財産を評価しますが、そもそもこの「財産評価基本通達」、限りなく法律に近い拘束力を持ってしまっていることも事実ですが、その名の通りあくまでも「通達」であり「法律」ではありません。

財産評価基本通達が通達であり法律でない以上、税制改正大綱に載せる義務はありません。義務はないどころか、そもそも法律でないのですから、通達の改正を税制改正大綱に載せること自体がおかしいとも言えるのです。

つまり、総務省からの要望がなかったことを踏まえても、今回のタワーマンションの固定資産税の計算方法の改正はあくまでも相続税評価改正の伏線で、この後年内にも、いきなり税制改正大綱に記載されていない財産評価基本通達の改正に踏み込んできても何ら不思議ではないのです。

私自身は、節税だけを目的としたタワ-マンション購入を勧めることはありませんが、上手くいけばかなりの節税が可能となることも事実です。

もし、現時点でタワーマンションを利用しての節税をお考えの方は、財産評価基本通達の改正など国税の動きに注目しつつ動いていく必要があるでしょう。また、相続開始直前に購入し、相続開始直後に売却するなど租税回避の色が強い極端な事例においては否認されかねないリスクがある手法だということを十分に理解し、検討にあたっては必ず相続税に詳しい専門家にご相談なさることをお勧めします。

タワーマンション節税が本格的に封じ込められるその時は、もう間近・・・かもしれません。

税制改正、“まとめ”

12月8日に、平成29年度の税制改正大綱が発表されました。

今年もサプライズがなかったため、事前に報道されていた内容がそのまま収まったという感じです。

配偶者控除の見直しについては長々と説明がありましたが、また複雑な制度になったな…という印象です。

平成30年以降、年収1,120万円を超える方で、配偶者を扶養にされていた場合は増税となります。

今回見直しが行われた配偶者控除の収入分岐点150万円の基準は、時給1,000円で1日6時間、週5日勤務した場合の年収144万円を目途にしているということ。これは240日勤務するということになりますが、土日祝日や盆正月を除いた全日勤務するということです。

240日勤務というのはハードルが高いですし、今まで15時まで勤務していた方が16時に伸びたとしても、政府が目指す労働力の確保や生産性の向上につながるかは疑問があります。特に事務職においてはむしろ生産性が落ちる可能性が高いのではないかと思われます。

ちなみに、平成25年から段階的に年収1,000万円以上の方の給与所得控除額が減額(平成29年にて最終確定)され続けています。この増税が終わると思ったら、平成30年も増税です。

そして、今後も引き続き高所得者の所得税の増税を検討していくと”宣言”しています。この高所得者の基準が年収1,000万円前後に置かれているのは間違いありません。1年で税制を抜本的に改正するのは困難なため、今後も年収1,000万円以上の方の増税が当面行われ続ける可能性が非常に高いということです。

この点、年収1,000万円から1,500万円程度の世帯はますます厳しい環境になると思われます。

増税の影響をもろに受ける下限の年収区分であり、児童手当のカットや高額療養費制度も自己負担限度額が上がったりと、マイナス側面が大きいと言えます。

消費意欲が旺盛なのもこの年収世帯区分の特徴なので、お金が残りにくいブラックゾーンなのではないかと思われます。税負担や経済への貢献度を考えると、報われない層でしょう…。

当然、中小企業の経営者は、この辺の区分の収入の方が非常に多いため(月額100万円というのが一つの目途のため)、厳しいと言わざるを得ません。

また、散々言われていることですが、中間層の減税財源を高所得者に転嫁して中間層の影響を緩和したところで、そもそも中間層の収入が増えなければ意味がありません。

その上で、またしても「従業員の給与を上げてね!」税制(所得拡大促進税制)が強化されました。

「中小企業の経営者の皆さま、あなたの税金はちょっと上がっちゃうけど、従業員の方々の税金は下げてあげるね。それと、従業員の給与を上げたら、法人税は下げてあげるから、がんばってね!」

ということです。

以前から、中小企業のオーナー経営者の個人資産と法人資産のバランスは非常に重要とお伝えしてきましたが、個人への課税が強化される今後の流れから、さらに注意が必要です。

ただし、今回の税制改正で、オーナー経営者向けのメリットがある改正もありました。それは、取引相場のない株式(中小企業等の株式)の評価の見直しです。

内容は下記のとおり。

・類似業種の上場株式の株価について、現行に課税時期の属する月以前2年間平均を加える

・類似業種の上場株式の配当金額、利益金額及び簿価純資産価額について、連結決算を反映させたものとする

・配当金額、利益金額及び簿価純資産価額の比重について、1:1:1とする

・評価会社の規模区分の金額等の基準について、大会社及び中会社の適用範囲を総じて拡大する

具体的には個別に計算してみなければ影響は分かりませんが、評価額の低下を意図している部分があるため、この点は中小企業の経営者にとっては朗報となる可能性があります。

平成27年から相続税が増税され、その後は所得税の増税が続いています。今後、所得税の抜本改正で増税が実現すると、次は相続税の番。消費税増税も行いつつ、法人税だけは優遇されていく…。

中小企業のオーナー経営者ほど、国の税制改正の影響を受ける方々はいらっしゃいません。

情報格差によって納税額に大きな差が出てきますので、ご注意ください。

まとめサイトの記事の誤情報が話題となりましたが、中小企業の経営向けの情報も誤情報が非常に多いですから…。

税額控除と税理士賠償訴訟

新聞紙面で連日報道されている税制改正論議。11月15日の日本経済新聞には【中小の賃上げ 減税拡充】との記事が掲載されていました。

【所得拡大促進税制】と呼ばれるこの税制、現状の税制下でも要件を満たせば、かなりの減税効果を享受することが可能です。しかし一方で、要件を満たしているにも関わらず適用を漏らし、税理士が顧問先の会社から訴えられる事案がとても多いことは世間には知られていません。

2015年度の法人税における税理士職業賠償責任保険の支払い事故原因では2位以下に圧倒的な差をつけてのダントツ1位となっているのです。

適用漏れが起こる原因としては、「そもそも税理士事務所の担当者がこの税制を知らなかった」「税制は知っていたが、うっかり適用を忘れてしまった」「適用要件の解釈ミス(計算ミス)」などが考えられます。

もちろん、こうした優遇税制の適用が受けられるのにも関わらず、その適用を漏らしてしまったケースの多くは税理士に責任があります。

しかし、もし皆さんの頭の片隅にこの税制の知識があったなら、たった一言、税理士に確認をするだけで、払う必要のない税金を支払う破目になった挙句、訴訟という多大なストレスのかかる案件に時間やお金を使うという最も不幸な事態に陥らなくて済むかもしれません。

この税制が今度の税制改正で拡充されれば、税額控除の恩恵はさらに大きくなります。

是非この機会に、この税制の概要を理解し自社を自らの手で守りましょう。

大きく要件は3つです。

(1)今期に支払った給与額が、基準事業年度(3月決算の会社は平成25年3月期)に支払った給与額より3%以上増加していること。

(2)今期に支払った給与額が前期に支払った給与額以上であること。

(3)今期の1人当たりの月平均給与が前期の1人当たりの月平均給与を超えていること。

※上記の給与には役員及びその関係者に支払ったものは含みません。

実際には、もう少し細かい要件がありますが、ここではあくまでも制度の概要をザックリと知っていただくことを目的としていますので、細かい要件や説明は省きます。

「うちの会社も使えるかも」ということに気が付いていただき、顧問税理士に確認を取るということが重要です。実際に要件を満たしているかは顧問税理士に計算してもらいましょう。

さてさて、実際の税額控除額の計算です。

(今期支払った給与額)-(基準事業年度に支払った給与額)×10%=税額控除限度額※

※ただし法人税の20%まで

現在であれば基準事業年度は3期前の事業年度になりますので、3期前より1000万円、2000万円給与支払額が増えていれば、100万円、200万円の税額控除が受けられることになります。

さて、再び税制改正論議に戻ります。現在は上記のように基準事業年度より増加した給与の10%が税額控除の限度ですが、これを2倍の20%まで引き上げることで調整に入っているとのことです。

これが決まれば、1000万円、2000万円給与支払額が増えていれば、200万円、400万円の税額控除が受けられることになります。

どうでしょうか?とても大きな税額控除だと思いませんか?

もし、この適用が漏れたら・・・大損です。

実際に適用できるか否かの細かい要件は専門家に任せておけば良いですが、自社を守るためにも、制度の概要くらいは知っておいて損はないと思います。

「そういえば、今期はだいぶ人件費が増えてるから、なんか使える税額控除があったんじゃなかったでしたっけ?」

顧問税理士へのこの一言が自社を守るのです。

※この原稿を書いたあと、12月8日に与党税制改正大綱が発表されました。

これによれば、賃上げ率が2%以上である場合には、合計で22%の税額控除を受けられるようにするとのことです。

賃上げを行う中小企業にとっては、ますます有利な税制になりそうですので、くれぐれも適用漏れのないように注意しましょう。

違和感

毎年恒例の税制改正を控え、新聞紙面では現在行われている様々な税制改正論議の内容について連日のように報じられています。

既に感じている方もいらっしゃるかと思いますが、今年の税制改正論議、例年のそれとは少し毛色が違っているように私は感じています。

この国の考えていることが透けて見え、なんだか恐ろしいのです。

先週のメルマガでは、財務省と国税庁が脱税調査に際し、クラウドなどインターネット上に保存されているメールなどの情報を強制的に押収できる権限を認める検討に入ったことをお伝え致しました。国税犯則取締法68年ぶりの改正です。

先週お伝えしたように、これは、いわゆる『マルサ』が行う国税犯則取締法に基づく裁判所の捜査令状を得て行う強制調査事案に関する改正ですので、私たち善良な納税者が受ける所轄税務署による通常の任意調査において、クラウド上に保管されている電子メールや会計データを押収されるようなことは、今のところありません。

しかし、今年の改正論議を見ていると、既に導入済みのマイナンバー然り、この国は我々の監視を一層強めようとしていることに間違いはありません。この流れには違和感と恐ろしさを感じるのは私だけではないはずです。

実は、今回の報道に先立つこと2ヵ月前の8月にも税制改正について、もう一つ驚くべき報道がなされています。

【租税回避策に開示義務 ~財務省など、税理士に 拒めば罰則検討~】

財務省と国税庁は、企業や富裕層に税理士が租税回避のノウハウを提供し、成功報酬を受け取った場合などに、税理士にその具体策を開示させ、拒んだ場合には罰則を設ける改正の2018年度実施を目指しているというのです。しかも適正な助言も開示対象に含むというのですから驚きです。

こうした改正を論議している背景には、近年、脱税の摘発件数や金額が減少しているという事実があると言われています。これは脱税そのものが減っているわけではなく、ITの発達などによって複雑多様化する脱税手法に法律がついていけておらず、証拠の収集が難しくなっていることや、税務当局が把握しきれていない税制の抜け穴を突いた仕組みが横行していることが原因として考えられているのです。

もちろん、脱税や実態の伴わない行き過ぎた租税回避行為は認められるべきではありません。しかし、自分たちが作った法律の抜け穴を、発見した税理士に開示させるというのはいかがなものでしょうか。

抜け穴がないように、立法するのが彼らの仕事であるように、法律を守りながらも、なんとか税金を低く抑え、会社に1円でも多くのお金を残そうと考えるのが経営者と私たち税理士の仕事でもあります。

電子メールや会計データを勝手に「のぞき見」されたり、必死に考えた節税手法を開示させられ、封じ込められたのでは、たまったものではありません。

恐ろしいのと同時に腹立たしさを感じる、こうした改正の動きは、当然、今後の我々の税務戦略にも影響を与えることは間違いありません。

今年の税制改正論議は特に目が離せません。今後もメルマガをお読みいただいている皆様には随時、最新の情報をお伝えしていきたいと考えておりますのでよろしくお願い致します。

夏は終わっても生産性向上設備はまだまだ熱い!

もう夏も終わりを迎えていますが、この7月より中小企業経営を支援する第二弾の施策が始まっていたことをご存じでしょうか?

それが『中小企業等経営強化法』です。

アベノミクスの成否はともかくとして、安倍首相の「アベノミクスを一層加速させなければならない!」のフレーズのとおり、さらなる中小企業の設備投資を加速支援する制度です。

アベノミクスの第一弾として平成26年にスタートした『生産性向上設備投資促進税制』は、従来では考えられなかった建物、建物付属設備および構築物への即時償却および税額控除を認めたことは記憶に新しく、これを機に工場や店舗の建設を行った中小企業も少なくありませんでした。

この制度もまだ続いていますので、引き続き活用を検討されるとよいでしょう。

生産性向上設備投資促進税制では幅広い設備投資に対して即時償却および税額控除を認めたものの、即時償却および税額控除は『黒字企業』に対してのみ有効な制度であり、赤字企業にとっては効果が期待できませんでした。

一方で今回の『中小企業等経営強化法』では、対象となる設備投資を機械装置に限定してはいるものの、生産性向上設備投資促進税制のような『最新モデル要件』が除外され、かつ、その支援内容を『固定資産税を3年間1/2』にすることで赤字企業にもコスト削減効果が期待できます。

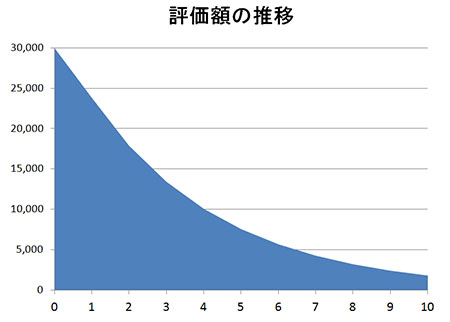

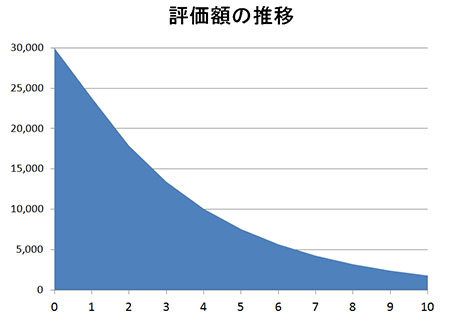

たかが固定資産税3年間のディスカウントと思われた方もいらっしゃるかも知れませんが機械装置(償却資産)の評価額の計算は、減価償却の『定率法』に準じて行われるため初期段階での固定資産税減税はインパクトが大きなものとなります。

取得価額3000万円 耐用年数 10年の評価額推移シミュレーション

初期段階の償却が大きいため4年目には評価額は半分以下となる

それでは固定資産税減税版の生産性向上設備投資促進税制のポイントを簡単に説明いたします。

1.適用時期

平成28年7月1日以降取得分

2.対象設備

取得価額1台160万円以上の新品の機械装置

生産性向上設備投資促進税制の[A類型]から最新モデル要件を除外

従って、10年以内のものであれば、数モデル前でも使えるということになります。

3.手続き

設備購入計画(経営力向上計画)を作成し、設備メーカーを通じて証明書を入手し役所に提出。

役所より計画認定書が交付されたら設備を取得。

固定資産税の申告の際に計画認定書、計画申請書および証明書の各写しを市町村に提出。

なお、設備取得前に計画認定をもらうことを前提としていますが、機械装置を取得した後に計画書を提出することも認められており、その場合は、『取得日から60日以内』に経計画書が受理される必要があります。(郵送の場合は消印日を受付日とします)

中小企業庁:『固定資産税減税に関する注意事項』

この制度でネックとなってくるのが設備購入計画(経営力向上計画)の作成、認定です。

この点に関して中小企業庁では『実質2枚(中略)簡単な計画等を策定することにより、認定を受けることができます。』としており積極的に認定する姿勢が見られます。

そこで中小企業庁が計画作成を支援するために制作したソフトがこれです。

経営計画作成アプリ「経営計画つくるくん」

使ってみた印象としては、正直に言って子どもだましのようなソフトではありますが、申請書のような作文が苦手な方にはいいかも知れません!

質問に答えていくだけで、言葉を組み合わせて作文をしてくれるソフトです(笑)

あまり肩に力を入れることなく気軽に作って申請してみてください。

なお、取得した機械装置が生産性向上設備投資促進税制に該当する場合には固定資産税減税との重複適用が可能です。

さらに、各地方団体では企業立地促進等の政策目的から『不均一課税』という一般の税率と異なる適用をする特例もありますが、一部の自治体に確認したところ、この特例との重複適用についても可能であるとの回答を得ました。

従って、対象設備の取得にあたってはその全てについて適用を申請しておくべきだと言えます。

また、固定資産税減税は中小企業等経営強化法の優遇措置の中の1つとなっています。

固定資産税減税のほかにも、低利融資や信用保証協会による別枠の追加保証等の金融支援が設けられています。

申請書等のひな型はすべてこちらのサイトに掲載されていますのでご参照ください。

中小企業庁:『経営強化法による支援』

経営力向上計画 策定・活用の手引き(申請の手引き)(PDF形式)

内部留保はなぜ必要なのか?

答えはもちろん1つではありません。色々と言い方はあるでしょう。

しかし、私はこの問いに対する明確な答えの1つを次のように考えています。

「何か問題が起きた時に、お金で解決できるようにしておくため。」

こういう書き方をすると、少々いやらしい感じもしますが、非常に重要なことです。

企業経営を行っていれば、経営者は様々な“問題”にぶつかります。“問題”というとトラブルを連想しがちですが、なにもトラブルに限ったことではありません。自社のステップアップのための前向きな問題にだってぶつかります。そのたびに経営者は、それらの問題をどのようにして切り抜けるべきか頭を悩ませ奔走します。

しかし、これらの経営者を悩ませる様々な問題の多くには、実はある共通点があります。それは【お金で解決できることが多い】ということです。

もちろん全てのことがお金で解決できるとは限りません。当たり前ですが、お金ではどうしても解決できない問題もたくさんあります。

しかし、今まで自社で起こった問題を思い出してみてください。そしてこれから起こるであろう問題のいくつかを想像してみてください。おそらく、お金があればお金で解決できる問題の方が圧倒的に多いはずです。

そして、実際に何か問題にぶつかった時には、その問題はお金で解決できる、お金で解決すべき問題なのかを判断します。それがお金で解決すべき問題であると判断したら、出し惜しみをせずに、できるだけ早くお金で解決してしまうことが重要です。

しかし、お金で解決しようにも、そのお金が無ければ、どうしようもありません。問題を解決できないばかりか、往々にしてそのことにより経営者にも従業員にも余計な時間と労力がかかることになり、疲弊した挙句に新たな問題を生んでしまいがちです。

これらのことは、私たち個人の家庭においても全く同じことが言えます。会社を家庭、内部留保を貯金、経営者を親、従業員を子供に置き換えて考えてみてください。

例えば、子供(従業員)に何かしらの問題が生じたとします。その問題は、お金で解決することがわかりました。しかし、家庭に(会社に)貯金(内部留保)がないことによって、その問題を解決することができないとしたら、親(経営者)にとってはとても辛いことです。極端な話し、その問題が解決できないことにより、その家庭(会社)はバラバラになってしまうかもしれませんし、子供(従業員)の将来に影響してしまうかもしれません。

だから内部留保は重要なのです。

もちろん内部留保することそのものに抵抗を感じる人はいません。誰だってお金は貯めておきたいはずです。しかし、内部留保をするには基本的に利益を出して税金を納めるしかないことが、ことをそう単純にはしてくれません。

税金を払うことへの強い抵抗感から節税に躍起になった挙句、利益を減らし内部留保まで減らしてしまったりします。節税保険などがこの典型です。

企業にとって内部留保は重要であり、内部留保の確保には税金というコストが必ずかかります。コストである以上、可能な限り削減に努めるべきなのは確かです。しかし、税金コストの過度な削減は利益に影響し、結果として内部留保を減らしてしまいがちです。

もちろん節税は大切です。無駄な税金は1円たりとも払ってはいけません。その為にはまず、ごく当たり前の合法的な節税を、ごく当たり前に漏れなく行うことです。

節税、節税と声高に言っている会社が、ごく当たり前の節税手法を知らずに実行していなかったり、使える税額控除の適用が漏れていたりすることが本当に珍しくありません。

漏れのない適度な節税を実効した後は、税金は内部留保を最大限にするための必要コストと割り切りましょう。そして、内部留保を最大限にすることで、これから出現するであろう、様々な問題を乗り越えられる体力をつけておきましょう。

「内部留保はなぜ必要なのか?」

それは

「何か問題が起きた時に、お金で解決できるようにしておくため。」

なのです。

合法的利益調整

「事前確定届出給与」

名称までは覚えていなくても、多くの経営者がその存在を知り、必要に応じて活用している、ごく一般的な税制。

当社の顧問先様については、かなりの方が利用されていますので、そんな風に思っていましたが、顧問先様以外のご相談対応をさせていただいていると、まだまだ驚くほど知られていないことが分かります。

この「事前確定届出給与」、上手く使えば合法的に法人の利益調整が可能です。是非とも、この機会に制度をよく理解し、活用を検討してください。

役員賞与が原則として損金算入が認められていないことは、ご存知のとおりです。なぜなら、これを認めてしまえば容易に法人の利益調整が可能になってしまうからです。

そこでこの「事前確定届出給与」の出番です。これは事前に「役員ごと」に「いつ」「いくら」を支払うということを株主総会で決議し、株主総会から1ヶ月以内に税務署に届け出ることによって損金算入を認めてもらうことができる制度です。

例えば3月決算の中小法人であれば、通常5月末に株主総会を開催することが多いかと思います。そこで、役員Aには200万円、役員Bには100万円、来年の3月25日に支給しますという内容の届出書を6月末までに税務署に提出し、損金に算入するわけです。

注意が必要なのは、「届出たとおりに支給しないと全額が損金として認められない」という点です。例えば業績が思ったほどよくなかったので、200万円と届け出た役員Aへは実際には100万円しか支給しなかったとします。すると届出どおりの支給ではありませんので、この100万円全額が損金不算入になってしまいます。くれぐれも、支給日、支給額ともに届出額と相違なくしなければなりません。

ではなぜ、税務署は事前の届出どおりに支給するのであれば、損金算入を認めるのでしょうか?それは、「あらかじめ金額と支給日が決まっているのであれば、利益調整には使えない」と考えたからでしょう。

ところがこの制度、よーく理解すると、実は思いっきり利益調整に使えてしまうのです。

先ほど届出どおりに支給しなかった場合は、損金算入が認められないと書きました。

では、全く支給しなかった場合はどうなるのでしょう?

もちろん損金不算入です。しかしよく考えてください。全く支給しなかったのですから、もともと損金はゼロ、損金不算入もクソもありません。支給しなかったことによる実害はゼロなわけです。

さてさて、もう一歩踏み込みます。

先ほどお伝えしたように、この制度は「役員ごと」にその支給日と支給額を届出るものです。このことは、例えば、役員Bには届出どおり支給して、役員Aには届出どおり支給しなかった場合、役員Aへの支給分については当然損金不算入になるものの、役員Bへの支給分に関しては、役員Aの損金不算入の影響を受けない、つまり役員Bへの支給は損金算入が認められることを意味しています。あくまでも「役員ごと」の判断なのです。

国税庁の下記の質疑応答事例でもこのことは、はっきりと回答されています。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/hojin/11/13.htm

これがどういうことか分かりますでしょうか?

例えば役員A、役員B、役員Cの家族3人が役員を務める3月決算の○△株式会社では、当期に新規事業を立ち上げます。これが上手くいけば、そこそこの利益が見込まれますので役員報酬を増額したいところですが、上手く行かなかった場合には増益どころか、役員報酬を増額してしまうと赤字に転落しかねません。取引先や金融機関の手前もありますので、赤字決算は避けたいところです。

もちろん新規事業が上手く行くか行かないかは、ふたを開けてみなければ分かりません。

そこで私は、決算期末近くの3月25日に3人ともに100万円ずつの「事前確定届出給与」を支給する旨の届出を税務署に提出することを提案し、実際に提出します。

するとこの○△株式会社では、期末の3月25日に4つのパターンの損金計上のカードを持つことになるのです。

(1)届出どおり役員全員に事前確定届出給与を支給する→300万円の損金計上が可能

(2)役員A、Bには届出どおりに支給するが役員Cには支給しない→200万円の損金計上が可能

(3)役員Aには届出どおりに支給するが、役員B、Cには支給しない→100万円の損金計上が可能

(4)役員全員へ支給しない→損金計上ゼロ

つまり、期末ぎりぎりの3月25日の時点で新規事業の成果を見極めたうえで、その時点の業績に応じて、300万、200万、100万、0円の4パターンの損金計上を事前確定届出給与で選択できることになります。

そうです、事前確定届出給与の支給をコントロールすることで当期の損益を、ある程度コントロールできてしまうのです。

実質的な役員賞与による利益調整以外のなにものでもありません。

ただ、この手法、1点注意と準備が必要です。事前確定届出給与は株主総会の決議により決定したことですので、会社が勝手に「支給するのや-めた!」というわけにはいきません。

役員には株主総会で決定、確定された報酬(事前確定届出給与)を請求する権利があります。したがって、ただ単に支給を取り止めただけでは、理屈のうえでは源泉所得税がかかったしまうことになります。支給を受けていないのに、所得税だけかかってしまうのです。

ここはなんとしてもリスクヘッジしなければなりません。そこで利用するのが「所得税基本通達28-10」です。基本通達とは国税庁長官が部下である税務署職員に対して、法律の解釈を指示する文章です。

≪所得税基本通達28-10(給与等の受領を辞退した場合≫

給与等の支払を受けるべき者がその給与等の全部又は一部の受領を辞退した場合には、その支給期の到来前に辞退の意思を明示して辞退したものに限り、課税しないものとする。

そこで、この通達を利用して事前確定届出給与の支給をゼロとする場合には支給日が来る前に、その役員が会社に事前確定届出給与の支給「辞退届」を提出します。辞退届の提出を受けて、会社では臨時株主総会を開催し事前確定届出給与を支給しない旨の決議をし、議事録を作成します。これで所得税の課税から免れることができるのです。

いかがでしたでしょうか?この制度自体はご存知でも「役員ごと」の取扱いだという特徴までは理解されていない方が非常に多い制度です。是非この機会にしっかりと制度を理解しておきましょう。

事前確定届出給与、他にも色々と面白い使い方ができます。顧問税理士とよく相談して是非、活用してみてください。リスクヘッジも忘れずに。

舛添前都知事と中小企業のタックスプランニング

ひと悶着ある中で、サッと辞めてしまわれた舛添前都知事。

最後はお金に汚い政治家として退場させられました。

「会計責任者に任せていたから…」というのは、舛添さんだけではなく政治家の決まり文句です。領収書等を会計責任者に直接渡していたのであれば、ご本人に意図があったことは間違いありません。

しかし、舛添さんの一連の報道を見ていると、どうしても頭に浮かんでしまうのが、「東京都が民間企業であったとしたら?」ということ。

海外出張が高額に…。

社有車で別荘に…。

観光ホテルで会議をしたから、その領収書を経費に…。

クレヨンしんちゃんのマンガを経費に…。

もちろん、舛添さんのケースが正当化される訳ではなく、民間企業でも正当化される訳ではありません。

ただ、見解の相違という表現が用いられることがあるように、表面的な事実だけを捉えて、全てがダメだという訳ではありません。

クレヨンしんちゃんのマンガを経費で処理できないということはありません。

合理性があれば問題ないのです。

企業における経費性というのは、経済活動の一環として合理性があるかどうかがポイントです。舛添さんの場合も政治活動として合理性があるかどうかが判断の分かれ目だったはず。

舛添さんの問題を企業の経済活動として考えれば、おそらく経費として否認対象にはなりにくいかと考えます。調査をされた弁護士も、政治資金の使途に法的な制限がないことを挙げて、違法とは言えないということでした。今回はあくまで政治問題として退場させられただけです。

(「見解に相違」はあるでしょうが…)

もちろん、これらを経費で処理せず、個人で負担する方もいらっしゃるでしょう。しかし、これは考え方の違いです。個人で負担するのが善で、経費で処理するのが悪という訳ではありません。経済活動に倫理を持ち込むと少し厄介です。

経費として処理できるものを個人負担する。

個人負担すべきものを経費として処理する。

この二つは全く別の話です。

では、どこを判断基準にするのか?

と問われれば、我々は「タックスプランニングです」とお伝えします。

特に、中小企業においては、会社のお金とオーナー社長のお金は一体であると考えます。会社はすごく儲かって、お金もたくさんある。しかし、オーナー社長個人は借金もあるし、お金がない、という状態は健全ではありません。

もちろん、会社の問題と個人の問題は別と考えるのは当然です。しかし、個人の問題が会社の問題につながるのが中小企業の経営です。逆もまた然り。

例えば、自社株式に対する多額の相続税が払えなければ、その会社や事業はオーナー一族の手から離れる可能性があります。そのとき、従業員の雇用や取引先はどうなるでしょう?

会社には全くお金がなく、今にも潰れそうだが、オーナー経営者個人は生活に困らないほどのお金がある。このような状態であれば、そもそも会社を継続する必要もありません。そのとき、従業員の雇用や取引先はどうなるでしょう?

すなわち、中小企業においては、会社とオーナー経営者の財布を一体と考え、より多くのお金が手元に残るようタックスプランニングすることが必要です。

経費性があるものは極力経費として処理することが、タックスプランニングに資するのであれば、そのようにされることをお勧めしています。役員報酬の金額を決める際も同じことが言えます。

ただし、タックスプランニングを無視する場合もあります。それは、企業の規模拡大や成長投資を継続的に図る場合です。このような時期はとにかく会社にお金が必要です。会社でより多くの利益を出し、会社で納税し、内部留保を積み上げ、より有利な条件で借入れを行い、継続的な投資が必要です。

多額の法人税を納めたくないから、タックスプランニング上有利だからと過度な節税を行ったり、役員報酬の無理な引き上げを行うことは、会社の成長資金を奪うことになります。

そもそも、タックスプランニングは十分な内部留保が積み上がった会社が行うべきものと言えます。

舛添さんの報道を見聞きして、ご自分の経費の使い方について内心穏やかではなかった中小企業の経営者もいらっしゃったのではないでしょうか(苦笑)

国には、倫理性が高い方には税金を少なくするという考え方はありません。税金を課すべき事由が生じたときに課税します。従いまして、例えそれがクレヨンしんちゃんのマンガであっても、経費として処理すべき事由が生じたときに経費として処理するのは、否定されるべき行動ではありません。

そうだからといってやり過ぎてしまえば、ご自身の首を絞めることになりますので、タックスプランニングを考慮しつつ、現在の状況に合せたご判断を行っていただければと考えます。

今回の舛添事件は、中小企業のオーナー経営者にとって、非常に参考になる事例ですね。