消費税は、H26.4.1から8%、H27.10.1から10%へと変更されます。(正しくは、変更される予定です。)

3%、5%の税率増となると、1,000万円の購入にかかる消費税の増税額は30万円、50万円ですから、非常に大きな改正です。

「消費税が増える前に、設備投資をしなければ・・・!」

と考えられる方も多いかと思いますが、それは大きな間違いです。

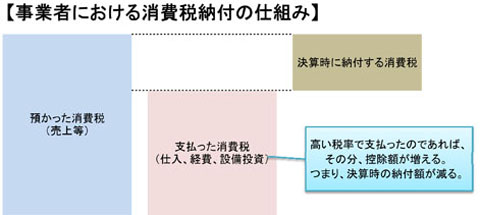

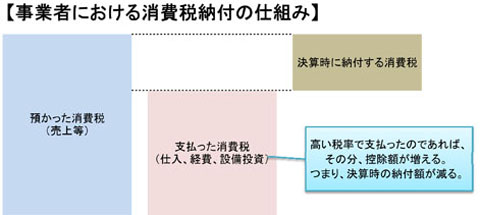

事業者(法人、個人事業主)が毎年納める消費税は、『預かった消費税』と『支払った消費税』の差額です。(免税事業者は除きます)

『預かった消費税』とは、売上にともなってお客さんから頂いた消費税であり、『支払った消費税』とは、仕入・経費の支払い、設備投資にともなって、支払った消費税です。

つまり、増税後の高い税率で消費税を支払ったのであれば、支払った分だけ消費税を控除することができるため、決算の際に納付する消費税が少なくなります。

「増税は目前に迫っています! 早く契約しましょう!」

なんていう、業者の言葉に惑わされる必要はありません。

事業者の方々は、消費税の増税は気にせず、必要な投資なのかどうかを冷静に判断して購入を決断されてください。

しかし!! 一般消費者であれば話は違います。

一般消費者は、事業者のように消費税を控除するタイミングがないため、(すごく単純な話で)多く払えば、その分、損をすることになります。

つまり、増税の直前に“駆け込み特需”が起こるのは当然であり、それを理解したうえで、(販売側とし)それを生かすも殺すも皆さんの戦略しだいです。

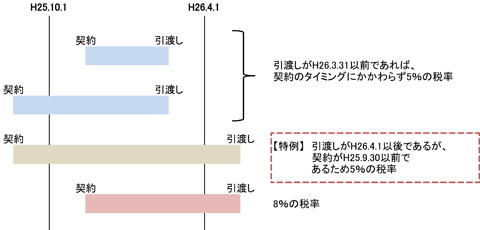

とはいえ、特需が一点に集中してしまっては、国民の生活に大きな混乱をもたらしてしまうため、施工期間が長期にわたる請負契約(住宅の建築や、リース契約等)については、次のような“経過措置”が設けられています。

『平成25年10月1日前に締結した工事の請負契約等に基づき、施行日以後に当該契約にかかる課税資産の譲渡等が行われる場合には、当該課税資産の譲渡等にかかる消費税率は現行税率(5%)とする旨の経過措置を講ずる』

(税率が3%から5%に変わったタイミングでも、同様の措置がとられました)

要約すると、工事の請負契約等については、目的物の引渡しがH26.4.1以後であったとしても、その契約自体がH25.9.30以前であれば、5%の税率が適用される、ということです。(下図参照)

これを意識して動かなければいけないのは、住宅購入等を考えている一般消費者、そして、それを提供する住宅工務店等です。

特に、販売側に関して言えば、知っているだけで、戦略に大きな差が出ます。

是非とも参考にされてください。