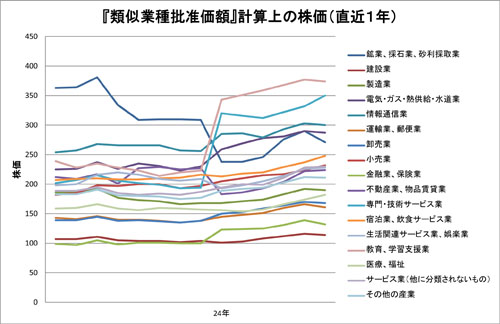

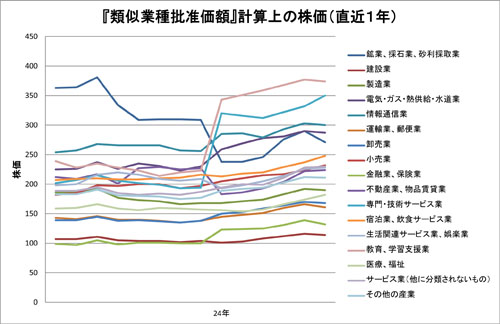

まずは、これをご覧ください。

これは、非上場企業の株式評価に用いる、各業種別の『類似業種批准価額』計算上の株価の推移です。

ご存じのとおり、自社株式の評価額は、自社の業績だけで決まりません。細かい説明は省きますが、中小企業の皆さまの自社株評価額も、多かれ少なかれ上記価額の影響を受けます。

単純な話、自社株式を可能な限り低額で相続又は贈与したいということであれば、類似業種批准価額は低ければ低いほど良いということになります。

ですから、自社株対策が必須の中小企業であれば、この類似業種批准価額計算上の株価のウォッチは非常に重要です。仮に自社の決算書の内容が二年連続変わらなかったとしても、類似業種批准価額が大幅に変動すれば、自社株評価額が大幅に変わる可能性があります。

つまり、自社株式に対し、より有利な相続対策を行うためには、この数値を見ながらタイミングを計ると言っても過言ではありません。

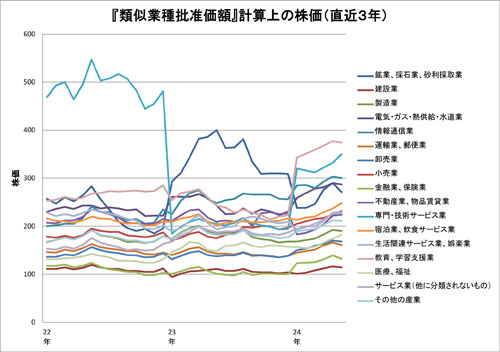

続いてこちらをご覧ください。

冒頭のグラフは最新の平成24年4月までの1年間分ですが、さらに2年遡った3年分の動きです。ほとんどの業種では緩やかな動きですが、いくつかの業種で大きな変動があります。

この類似業種批准価額計算上の株価は、各業種の複数の上場企業の株価の平均値を基に算定されます。このサンプルにどの企業を用いているかについては公表されておりません。

この大きな変動というのは、大抵サンプルの変更があったことを示しています。過去には、このサンプルの変更により、自社株評価額がいきなり倍になったケースも経験しました。常に贈与のタイミングを計っていれば対策の立てようもありますが、3年ほど放置していたら倍になっていたでは目も当てられません。

話は少し変わりますが・・・、

8月10日、いわゆる「社会保障と税の一体改革関連法案」が成立しました。当然、議論の的は消費税でしたが、所得税や相続税の引き上げについても法案に含まれていたのは意外と見落としがちです。

最終的には、消費税増税を優先するため、所得税と相続税の増税条項を削除(予定調和ですね)しましたので、増税は確定していません。その代り、法案には『平成二十四年度中に必要な法制上の措置を講ずる』という附則が追加されています。

平成23年の税制改正大綱で盛り込まれたものの成立しなかったという経緯がありますので、この年末の税制改正大綱において3度目の正直という形で再提出される予定です。

特に、相続税については平成27年から増税というのが既定路線ですので、既に道筋がつけられています。自社株評価額が変わらなくても、相続税が増える可能性があるということですね。

話は戻って・・・、

上記のグラフ、よーく見てみると、平成23年度の株価に比べ、平成24年度は上昇傾向にあります。そうなってくると、前期の決算書を使っての自社株評価で相続税対策を行っておいた方が・・・という可能性があります。

地味なのですが、自社株対策ではこういうことも行います。

この地味な対策を続けるだけで、相続税が数百万円変わる可能性があるのであれば、やるに越したことはないですよね。