生命保険の節税スキームである『逆ハーフタックスプラン』について、今年の始めに国側を勝訴とする最高裁判決がでました。

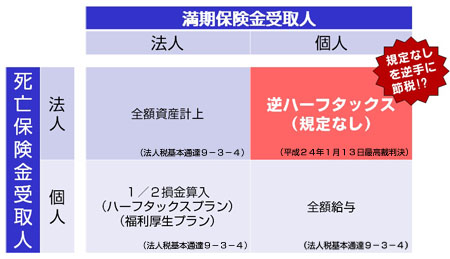

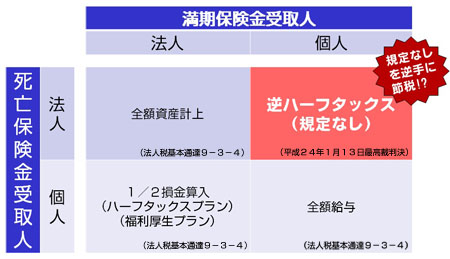

この『逆ハーフタックスプラン』とは、養老保険を利用した、節税スキームです。

養老保険とは、一般的な生命保険が死亡時のみ保険金が支払われるのに対して、養老保険は保険期間満了時に、満期保険金が支払われるというものです。

そして、逆ハーフタックスというくらいですから、通常のハーフタックスプランが存在します。

『ハーフタックスプラン』は、保険料の半分を費用にできるというもので、死亡保険金の受取人が、従業員又は役員の遺族、満期保険金の受取人を会社とするものです。

会社にとっては、従業員が退職する場合には、中途解約して解約返戻金を受けることもできるし、満期には満期保険金を受けることができることから、本来は、『積立金』に近いものです。

『積立金』ということであれば、通常は費用には計上できません。

しかし、福利厚生の意味合いもあることから、保険料の半分は費用にすることを税務署も認めた保険なのです。

そして、この死亡保険金の受取人と満期保険金の受取人を逆にしたものが、『逆ハーフタックスプラン』といいます。

法律には規定がないため、ハーフタックスプランの”逆”だからという理由で、一部の専門家の間では、全額が費用として取り扱われていました。

つまり、会社が受取人となる死亡保険金部分については、ハーフタックスプランのとおり費用。

従業員又は役員が受取人となる満期保険金部分についても、従業員や役員が経済的な利益を受けることから、従業員や役員に対する『給与』と考えるからです。

まだ話はおわりではありません。

ここからが、『逆ハーフタックスプラン』の節税スキームの肝となる部分です。

保険期間が満了したときに満期保険金を受け取る役員等は、その満期保険金について『一時所得』として課税されます。

例えば、会社で3000万円の保険料を支払っていて、満期時に役員が、4000万円の満期保険金を受け取ったとします。

既にご承知のことと思いますが、一時所得の金額は次のように計算します。

収入 ― その収入を得るために支出した金額 ― 50万円

そこで、問題となったのが、満期保険金の4000万円から控除する保険料は、3000万円なのか、それとも3000万円の1/2の1500万円なのか?ということです。

法律上は、『その収入を得るために支出した金額』と規定しているだけで、その保険料を誰が負担したものかまでは明確に書かれていませんでした。(現在は、書き加えられました。)

もう、おわかりのとおり、今回の裁判で争われた案件では、会社が負担した、1500万円を含めた3000万円全額を、一時所得の計算上、収入金額から控除して申告したのです。

つまり、会社で一度、費用にしておきながら、役員個人の確定申告において、もう一度、経費として申告したということです。

常識で考えれば、あり得ない話ですが、法律の解釈では起こりうる話です。

確かに、所得税の条文等をみる限り、そのように理解する余地もありますが、最高裁では、『常識』が優先されました。

常識で考えればありえない節税スキームですが、誰がどのように提案し、そのリスクを説明したうえで行ったのかわかりませんが、「よく、こんな非常識なスキームに乗ったな」というのが私の感想です。

先日、弊社でも『保険で節税をしてはいけないセミナー』を開催しました。

私自身、半信半疑ではじめたセミナーでしたが、意外に大きな反響があり驚きました。

セミナー終了後には、たくさんの保険相談をいただきましたが、その保険のほとんどが結果的に節税にはなっていませんでした。

相談された方は、みなさん、その現実に愕然とし、「今すぐ、解約します。」という人がいれば、「そんな説明は受けていなかった!」と、いらだちを隠せない人もいらっしゃいました。

セミナー参加者の中には保険会社の人や保険代理店の人も多くご参加いただいており、彼らは口を揃えて、「(加入前に)説明をしていないはずはないんだけどなぁー」と、口々に言っていました。

しかし、説明する側は、保険に入ってもらいたいとう思惑がありますから、こちら側に有利な言い方をしている可能性はあります。

今回は、中小企業の大部分が手を出している、生命保険を題材にして話をしましたが、これ以外にも、間違った節税手法に手を出している中小企業をたくさん目にします。

決算前に思いのほか多額の利益が出ることがありますが、そのときに経営者が考えるのは、“ウルトラC”の節税スキームです。

そして、その“ウルトラC”に、どれだけのリスクがあるのかもよく理解しないままに、危険な節税に手を出しているケースをよく目にします。

本来、『節税』とは、目先の税金にとらわれず、大局的な視点で、生涯にわたる税金を減らす、タックスプランニングのことです。

さらに、『株主=社長』である、いわゆる“同族会社”の場合には、法人に係る税金と、個人に係る税金の両方を勘案したうえで相対的にプランニングする必要があります。

例えば、法人の税金を減らすことのみにとらわれ、法人を赤字にしてまで過分な役員報酬を支払う行為はその典型といっても過言ではありません。

このようなことは、例をあげたらきりがありません。

つまり、多くの中小企業がとっている節税対策は間違っているのです。

そこで、今回、世の中に出回っている、あらゆる節税手法について、中小企業経営の視点から、その効果と活用法について検証、解説を行っていくとともに、他社がどのように節税をしているのかという事例を交えてお話する、『中小企業節税白書』を製作することといたしました。

専門家がすすめる節税について、それを鵜呑みにするのではなく、自らの判断と、中長期的な視点から、それが本当に節税になるのかを考えるようにしてください。