中小企業では、役員や従業員の退職金を『保険』で準備することが多く行われています。

保険料を支払うため、支払った保険料が経費となり、『節税』になるというのが、保険会社の売り言葉です。

以前にも、お客様から次のようなご相談をいただきました。

社長:「先代が数年前に退職金の積立が目的で入った保険なんですが・・」

私 :「その保険がどうかされましたか?」

社長:「解約したほうがいいんじゃないか迷っているんです。」

私 :「そうですか、それでは(保険)証券を見せていただけますか?」

社長:「はい、これです。」

私 :「あぁ~長期傷害ですねー」

私 :「コレ、すぐにやめたほうがいいですよ!」

社長:「やっぱりそうですか・・。」

長期傷害保険とは、今から10数年程前に保険会社が売りまくった商品です。

商品としては、事故で死亡した場合にのみ保険金が下りるタイプのものですが、保険料が全額経費となり、かつ、解約したときに戻るお金(解約返戻金)が大きいというのが特徴です。

その商品性から、『節税』に利用されていました。

しかし、『節税』に利用できるというのは、生命保険業界の『偏見的な税法解釈』によるものだったということが、後日明らかになりました。

それまでは、生命保険のオプションとして付けられる、『特約』としての傷害保険は全額経費であるという取り扱いはありましたが、傷害保険が主契約であるものの取り扱いは税法では規定されていませんでした。

そこで、この特約保険料の取り扱いを逆手にとって保険会社は、全額経費となり、解約返戻金が溜まっていく長期の傷害保険をつくり、中小企業に売りまくったのです。

その後、この保険の税務上の取扱いが問題となり、国税当局は、長期傷害保険について、『4分の1だけを経費』として認める扱いを決めたのです。

そもそも、保険会社の勝手な思い込みで考えた商品で、何の裏付けもない利己的な税法解釈に基づいた無責任な商品だったということです。

今回、ご相談のお客様も、以前は全額経費となっていたものが、今では4分の1だけが費用となっており、契約当初とは前提条件からガラッと変わっていました。

しかし、話はそれだけではありません。

解約時に戻りが大きいとうたっている『解約返戻金』が曲者です。

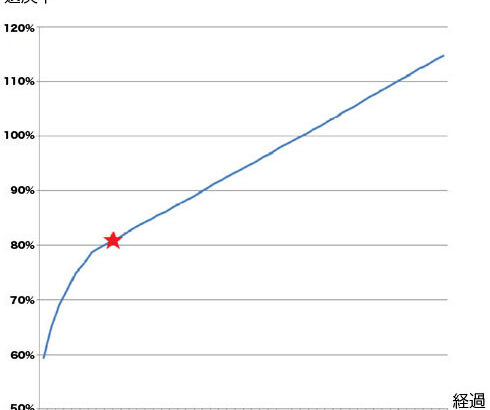

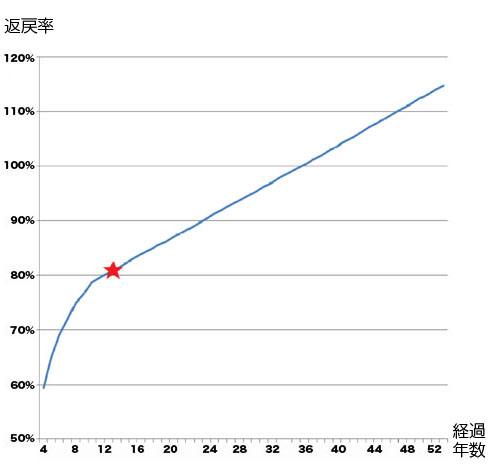

解約返戻金の大きさは、払い込んだ保険料に対する、戻ってくる金額の割合で表されます。

払い込んだ保険料100に対して、解約返戻金が80であれば、解約返戻率は80%となります。

≪計算≫ 80 ÷ 100 = 80%

ご相談の保険について、経過年数ごとの解約返戻金から解約返戻率を計算してみると次のとおりでした。

このグラフによると、36年経過時点で解約した場合に、

保険料=解約返戻金となります。

つまり、支払った保険料が全額戻ってくるという状態です。

このときのこの従業員の年齢は58歳です。

この従業員は現在26歳ですが、58歳まで勤め続ける可能性はどれだけあるでしょうか?

そこで、社長さんに次のようにたずねてみました。

私 :「従業員さんの平均勤続年数はどのくらいですか?」

社長:「昔からいる人は長いですが、それ以外は7、8年でしょうか。」

私 :「それですと、返戻率は80%程ですから、20%以上は戻らない計算になりますね。」

つまり、ほとんどの従業員が解約率が100%になる前に辞めてしまうという現状から判断した場合、いくら返戻率が高いからといって、その保険に入っていることはまったく意味がないということです。

ところが、私の依頼で資料を用意してくれた保険会社の外交員さんは、「若い方であれば、返戻率は100%を超えます!」と強調していらっしゃいました。

この言葉に中小企業の社長さんは本当に弱いのです。

まず、何の目的でこの保険に入ったのか?という前提を忘れてはいけません。

今回のご相談であれば『退職金の積み立て』が目的です。

積み立てが目的であれば、元金に対して戻りが割れる(少なくなる)ということはあってはなりません。

次のように説明されたらいかがでしょうか?

「36年掛け続けていただかないと元本を割る定期積金なんですが、いかがでしょうか?」

こう言われれば、まず入る人はいないでしょう。

ところが、さらに保険会社は次のように言ってきます。

保険会社:「保険料は経費になるので”節税効果”があります。」

保険会社:「つまり、節税効果を入れた実質返戻率は130%です!」

保険会社:「今のご時世に30%の利率の預金がありますか?」

これらの話は、すべて”数字のトリック”です。

保険会社が出してくる数字自体には嘘はありませんが、一方的に都合のいい数字の出し方をしてきます。

たとえば、「今のご時世に30%の利率の預金がありますか?」の使い方は間違っています。

この保険を預金金利と比較するのであれば、それは保険料の積数によって利回りを計算する必要があります。

さらに、このお客様の会社には『退職金規程』がありませんでした。

つまり、退職金を支払う『義務』がない会社なのです。

『退職金』は労働基準法で支給することを定められているものではありません。

つまり、法律上は支払いを強制されるものではないということです。

これは、賞与(ボーナス)についても同じことです。

ただし、従業員を採用するときに『労働条件』を書面によって通知しなければいけませんが、その通知書において退職金を支給すると明示している場合には、支給義務がでてきますのでご注意ください。