先日、税務調査が行われました。

雑談も終わりこれから調査を始めるというときです。

調査官が私に小声で話しかけてきました。

調査官「先生はいつもは、アレ付けてますよね?」

笹川 「ええ、基本的には付けるようにしていますが・・」

調査官「でも、今回は付けていませんよね?」

笹川 「えっ、まさか、そんな理由で来たんじゃないでしょうね?」

みなさんは、何の話か分かりますか?

実は、これ『書面添付』の話です。

経営者の中にはこの書面添付という制度自体をご存じでない方も多いと思います。

書面添付とは一言でいうと、『申告書についての保証書』といったところです。

保証書付きの申告書ですから、税務署は税務調査を実施する前に、申告書を

作成・提出した税理士の『意見聴取』をすることが義務付けられているのです。

そして、意見聴取の結果、調査が必要ないと判断された場合には、実地調査は

省略されます。

私どもの経験値でいくと、5割強が調査省略となっています。

もしも、実地調査の必要があると認められた場合でも、税理士に意見聴取結果と

「調査へ移行する」旨を連絡することとなっています。

つまり、朝に突然税務職員がきて「調査に伺いました。」という事は少なくなります。

“少なくなる”と言ったのは、実地調査の中には、事前通知無しに調査に行くことを

予め決めている事案があるためです。

これについては、国税庁のホームページに掲載されています。

「調査課における書面添付制度の運用に当たっての基本的な考え方及び

事務手続等について」

書面添付によって無予告の調査が無くなることはありませんが、書面添付が無い

場合と比較すると、ひとつの抑止力になることは間違いないでしょう。

納税側にとってはいいことずくめの制度ですが、実は、この書面添付が提出されて

いる法人の割合は、法人全体の7%(前年6.5%)に過ぎません。

これは財務省が公表した

「平成22事務年度 国税庁が達成すべき目標に対する実績の評価書」

に記載されています。

国税としては、この書面添付制度の普及・定着を図る必要があることから、

書面添付提出法人に対しての調査省略の流れはこれからさらに拡大していくと

私はみています。

ここまでの話しを聞いて、うちの税理士は書面添付しているのか?という疑問が

でてきたことでしょう。

確認方法は簡単です。

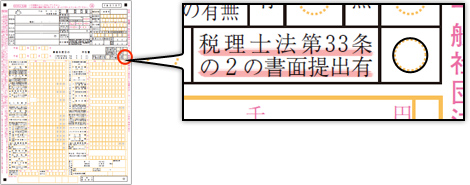

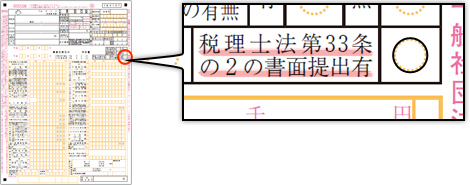

確定申告書をご覧ください。

下の図の、該当箇所に○印があるかどうかです。

最初に申し上げました。書面添付は『保証書』ですから、それを提出する税理士

にも、それに合わせた『仕事の仕方』と『覚悟』が必要です。

この書面添付はあくまでも税理士が作成・提出するものであるため、その責任は

税理士にあります。

税理士が内容に虚偽があることを知っているにも関わらず、虚偽記載を行った

場合には、戒告や業務停止の処分を受ける可能性があります。

つまり、税理士が書面添付をしない申告書は、税理士が何かしらの不安を抱いて

いる可能性があると考えられます。

例えば、現金出納帳の記載がなく、記帳代行を行っているような関係では、

税理士としては書面添付は提出できません。(少なくとも私は提出しません。)

もしも、みなさんに心当たりや、やましいことが無いとした場合、この書面添付は、

みなさんと税理士との関係性を測るバロメーターになると私は考えています。

みなさんは、今の税理士と良好な関係が築かれていますか?

答えが“イエス”なら申告書を確認してみてはいかがでしょう?

もしも、書面添付がされていない場合にはその理由を税理士に聞いてみてください。

納得の行く答えが返ってきますか?

その税理士、本当に社長のビジネスパートナーと言えますか?