ウォーレン・バフェットは言いました。

「オリンピック選手の子孫から、次のオリンピック選手を選抜するようなものだ」

これはバフェットが、アメリカの審議会において、相続税に関する意見を

求められた際に発言したものであり、その意図は『現行の相続税は緩すぎるため、

金持ちの子孫は金持ちであり続け、貧乏人の子孫は貧乏人であり続ける。

相続税の課税を強化し、もっと富の再分配を行うべきだ。』というものです。

相続税に関する議論は様々で、バフェットやビル・ゲイツのように

「もっと相続税を強化すべき」という者もいれば、その逆を唱える者もいます。

(どうやら、1代で富を築いた人ほど、相続税に賛成する傾向があるようで・・・。)

日本においても、同じような議論は昔から繰り返されているわけですが、

どうやら政府・与党は前者の道を選択したようです・・・。

1月6日に政府・与党において決定された『社会保障と税の一体改革』の素案に

おいて、相続税について非常に大きな改正案が盛り込まれました。

相続税の基礎控除額を、現行の『5,000万円+1,000万円×相続人の数』から、

『3,000万円+600万円×相続人の数』へ引き下げるというのです。

しっくりこない方のために、相続税について超簡単におさらいをいたしましょう。

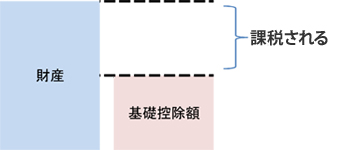

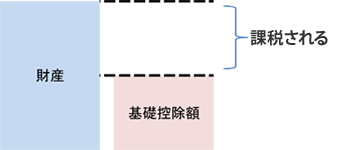

相続税とは、相続により財産をもらった人が支払う税金です。

ただし、全ての人が全ての財産に対して支払うわけではなく、もらった財産から、

基礎控除額を引いた残額に対して、相続税は課されます。

基礎控除額が小さくなるということは、つまり、それだけ相続税の課税が増える

ということです。

『社会保障と税の一体改革』というと、どうしても“消費税の増税論”が眩し過ぎて、

その他の改正案が影になっていますが、これは非常に大きな改正です。

税率の引き上げ等について対策を講じるのは難しいですが、相続税の課税強化

についてはあらかじめ手を打つことが可能です。

それは、非常に単純で、財産をあげる人(=亡くなってしまう人)の持っている財産

を減らすことです。

財産を減らす、つまり、消費するか、移動するか、のいずれかになるわけですが、

消費してしまっては、(国の思惑通り、経済の活性化にこそ繋がりますが)一家の

財を守ることにはなりません。

つまり、考えるべきは財産の移動であり、“贈与税の非課税枠”を使った方法も

その中の一つです。

ご存知の通り、年間110万円以下の贈与については、贈与税が1円も発生しません。

相続税が確実に発生する方であれば、年間110万円のキャッシュを贈与するだけで、

(相続税の最低税率10%で考えても)11万円の節税になります。

これが、税率30%の方であれば33万円、50%の方であれば55万円の節税です。

これを10年繰り返せば、20年繰り返せば・・・! と皮算用をしてしまいがちですが、

そのような毎年の贈与には注意が必要です。

「最初からまとまった金額を贈与するつもりだったのに、一度に移すと贈与税が

発生してしまうから、それを回避するために分割で贈与しただけでしょ!?」

と税務署に指摘されては元も子もなくなってしまいます。

(そのように認定されると、定期金受給権の贈与を一度に受けたものとみなされ、

多額の贈与税が発生してしまいます。)

そう認定されないためにも、一般的には次のような方法がとられます。

■贈与の日付、金額にはバラつきを持たせる

■毎年必ず贈与契約書を作成する

■時には、贈与税を納めるくらいの金額を贈与する

しかし、結局は事実認定の問題であるため、形式的に何を備えようと、

『最初から計画的な贈与』と判断されればそれまでです。

最終的には、“たまたま気が向いたから贈与した(してもらった)”という強い意志(?)こそが、何よりも重要となります。

あくまでも“きまぐれ”に行きましょう。